26 janvier 2025 |

La première semaine de mandat du président Trump a été bonne pour les marchés. Le S&P 500 a progressé de 1,75 %, les valeurs technologiques prenant la tête alors que le président a accueilli un groupe de PDG de premier plan du secteur technologique à Washington pour annoncer de gros investissements dans l’IA.

Pas tant pour annoncer que pour réannoncer, car trouver quelque chose de nouveau dans le communiqué de presse était assez difficile. Apparemment, il y avait un groupe de personnes sur la planète Terre qui n’avaient pas entendu dire que les entreprises investissaient des sommes folles dans l’IA sans avoir la moindre idée de la rentabilité de tout cela. Je suis sûr que Larry Ellison remercie tout le monde d’avoir écouté et d’avoir augmenté sa valeur nette déjà énorme (228 milliards de dollars, à quelques milliards près). Il a cofondé Oracle dont l’action a réussi à ajouter 14 % sur la semaine parce que la société a rejoint le projet Stargate, ce qui, je suppose, était une sorte de nouvelle, même si je suis un peu sceptique quant au fait que cela valait le gain de 60 milliards de dollars de la capitalisation boursière d’Oracle.

Ce que cette annonce a vraiment révélé, ce sont les rivalités qui existent dans la Silicon Valley. Elon Musk, se sentant un peu mis à l’écart, a déclaré sur X que les entreprises n’avaient pas l’argent qu’elles promettaient d’investir, ce à quoi Sam Altman a répondu que oui, oui. Il y avait peut-être un néant, néant aussi. Microsoft s’est fait remarquer par son absence physique et un communiqué de presse très soigneusement rédigé. Si cela ressemble beaucoup à une émission de télé-réalité, je pense que c’est parce que c’est le cas. Je ne suis pas un grand téléspectateur et les seules émissions de télé-réalité que j’ai jamais regardées étaient quelques saisons de Deadliest Catch. Je trouve tout ce genre voyeuriste et de mauvais goût ; j’ai mieux à faire, ce qui est un obstacle de taille. Je peux donc me tromper.

Malheureusement, une grande partie de ce qui passe pour de la politique ces jours-ci – de l’un ou l’autre côté de l’échiquier politique – relève de ce genre de divertissements à qui fait quoi et à qui . La politique n’est plus qu’un moyen de plus pour rassembler un public que les sultans de la Silicon Valley peuvent escroquer avec les outils dopaminergiques qu’ils ont passé les 25 dernières années à perfectionner et à intégrer aux réseaux sociaux. Si vous pensez que TikTok devrait être interdit en raison des informations qu’il recueille sur les citoyens américains, vous devriez être vraiment furieux de ce que Google, X et Meta font depuis bien plus longtemps que TikTok. L’IA, soit dit en passant, ne se souciera pas le moins du monde de votre vie privée.

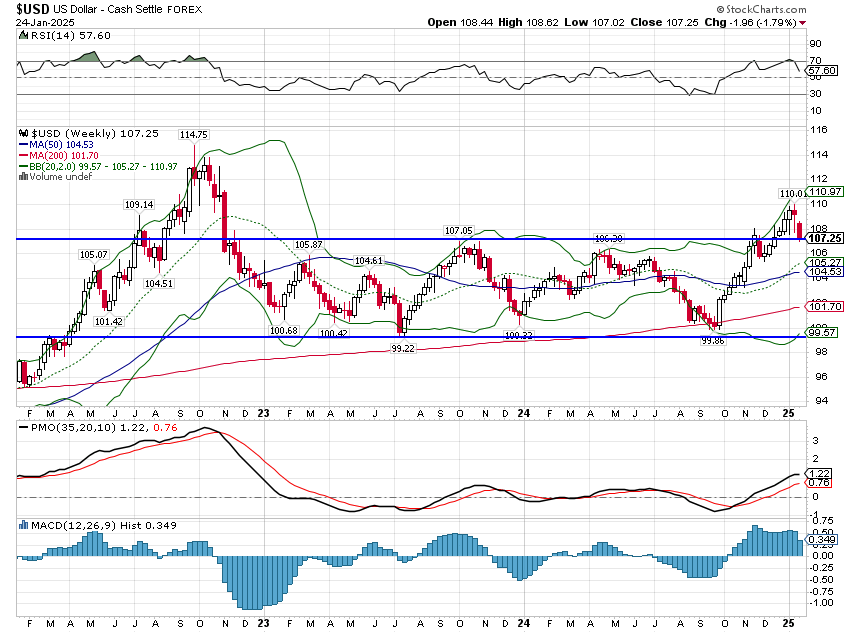

Alors que l’attention était portée sur les mesures prises par le président Trump au cours de sa première semaine au pouvoir, les marchés étaient dominés par les mesures qu’il n’avait pas prises. Les principaux facteurs de variation de la semaine dernière ont été le dollar (en baisse de près de 2 %), l’or (en hausse de 2,6 %) et les actions non américaines. L’indice EAEO a progressé de 3,2 %, les actions des marchés émergents de 2 % et les actions chinoises de 2,6 %. Toutes ces fluctuations ont été provoquées par le chien qui n’a pas aboyé : les droits de douane qui n’ont pas été imposés.

Le calme sur les marchés américains a été motivé par le même manque d’action tarifaire. Le président Trump menaçant d’imposer des droits de douane de 25 % au Mexique et au Canada – et pour une raison quelconque de seulement 10 % à la Chine – le calme ne durera probablement que le temps du moratoire sur les droits de douane.

J’ai quelques idées sur ce que le président Trump cherche à accomplir avec ses déclarations publiques sur les tarifs douaniers, mais je n’en sais rien. Je ne sais même pas si ses proches savent ce qu’il va faire. Je peux regarder nos échanges avec le Mexique et le Canada et me rendre compte rapidement que s’il impose vraiment des tarifs de 25 % sur tout ce que nous importons de ces deux pays, les résultats ne seront favorables à personne, y compris aux États-Unis. Plus de la moitié des investissements étrangers du Mexique provenant d’entreprises américaines et une grande partie des échanges commerciaux impliquant des filiales d’entreprises américaines, les États-Unis ont beaucoup à perdre avec des tarifs de 25 %. Oui, cela nuirait au Mexique, mais à quel prix ?

Pour cette raison, je ne m’attends pas à ce qu’il le fasse à moins qu’il n’exempte également une grande partie des échanges entre les deux pays. Il en va de même pour le Canada et le pétrole brut que nous importons des provinces de l’Ouest. Les raffineries américaines ont besoin de ce brut acide pour approvisionner en essence une grande partie des États-Unis. Ou envisage-t-il de conclure un accord avec le Venezuela pour importer davantage de brut acide de ce pays ? Comme je l’ai dit, je n’ai aucune idée de ce qu’il pense vraiment et je ne sais certainement pas ce qu’il va faire.

Je peux cependant lire un calendrier et le 1er février, le jour où il a promis d’imposer ces tarifs au Mexique et au Canada, tombe ce samedi. Depuis l’élection, et surtout la semaine dernière, les investisseurs se comportent comme si le président Trump allait faire tout ce que les marchés aiment, mais rien de ce qu’ils n’aiment pas. C’est peut-être la dernière semaine où une position est viable. Va-t-il imposer de gros tarifs à nos voisins ? Nous le saurons samedi.

Nous avons également une réunion du FOMC cette semaine et il est largement attendu que la Fed laisse le taux des fonds fédéraux inchangé. La semaine dernière, le président Trump a déclaré qu’il souhaitait une baisse des prix du pétrole et des taux d’intérêt, mais qu’il n’avait pas beaucoup de contrôle sur l’un ou l’autre. Il critiquera presque certainement la décision de la Fed cette semaine, mais compte tenu de la façon dont les taux d’intérêt à long terme ont réagi depuis la première baisse de la Fed en septembre (en hausse), il devrait probablement les remercier. La Fed influence les taux à court terme, mais les taux à long terme sont déterminés par le marché et une autre baisse de la Fed en ce moment les ferait, plus que probablement, encore grimper. Je pense que la seule façon dont la réunion de la Fed cette semaine pourrait faire bouger le marché serait si le président Trump annonçait qu’il a décidé de limoger Jerome Powell. Et je ne peux pas exclure cette éventualité.

Joe Calhoun

Environnement

Le dollar a chuté la semaine dernière mais reste dans une tendance haussière à court terme. À moyen terme, le dollar ne suit pas de tendance mais depuis 2011 et surtout depuis 2014, il est dans une tendance haussière. À très, très long terme, le dollar est le même aujourd’hui qu’à la fin des années 80.

Les événements des prochaines semaines détermineront l’évolution à court terme du dollar, mais à plus long terme, il semble probable qu’il chute. Le dollar est surévalué (je pense qu’il est d’environ 20 %), mais c’est le cas depuis un certain temps ; comme pour les actions, la valorisation est un mauvais outil de prévision. Mais avec un président qui a fait savoir qu’il voulait un dollar plus faible, nous sommes susceptibles d’obtenir ce qu’il veut.

Pour l’instant, nous restons globalement neutres par rapport au dollar dans le positionnement de notre portefeuille. Si ce dernier entre dans une tendance baissière, les suspects habituels surperformeront probablement. Cela comprend l’or, les matières premières et les actions non américaines.

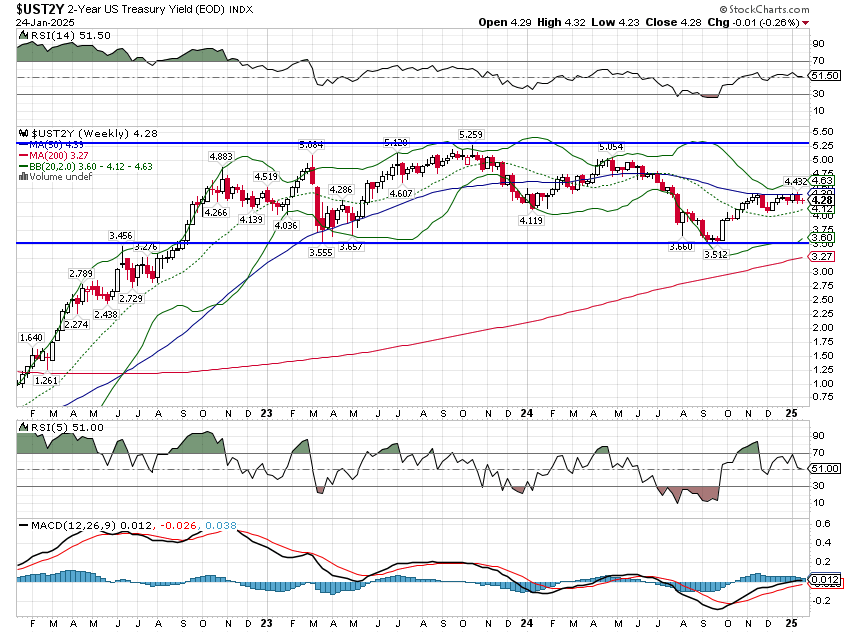

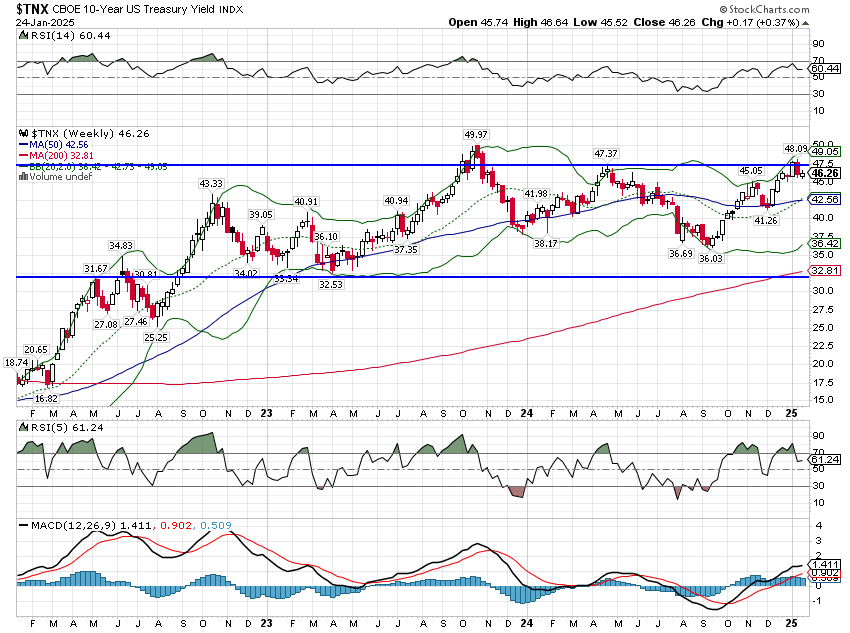

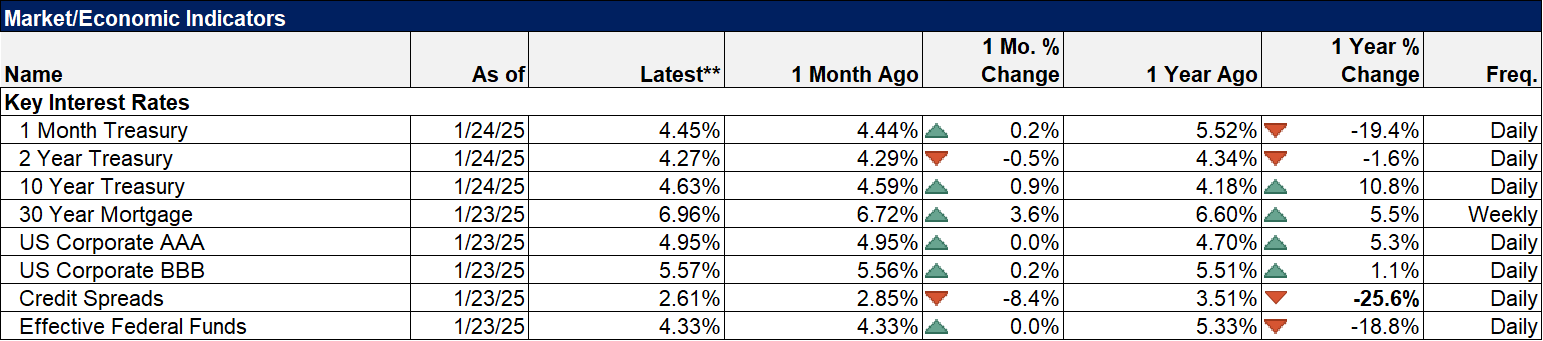

Les taux d’intérêt n’ont pas beaucoup bougé la semaine dernière, le taux à 10 ans ayant augmenté de quelques points de base et le taux à 2 ans ayant baissé de quelques points. Le taux à 10 ans reste dans la fourchette de négociation qui le définit depuis l’automne 2022 – la tendance à moyen terme n’est pas du tout une tendance. La tendance à court terme des taux à long terme est à la hausse. Le rendement des bons du Trésor à 2 ans est également dans une tendance haussière à court terme, mais il est très faible et loin des sommets de 2023. Comme pour le dollar, nous restons assez neutres vis-à-vis des taux avec une légère préférence pour les échéances plus courtes.

Marchés

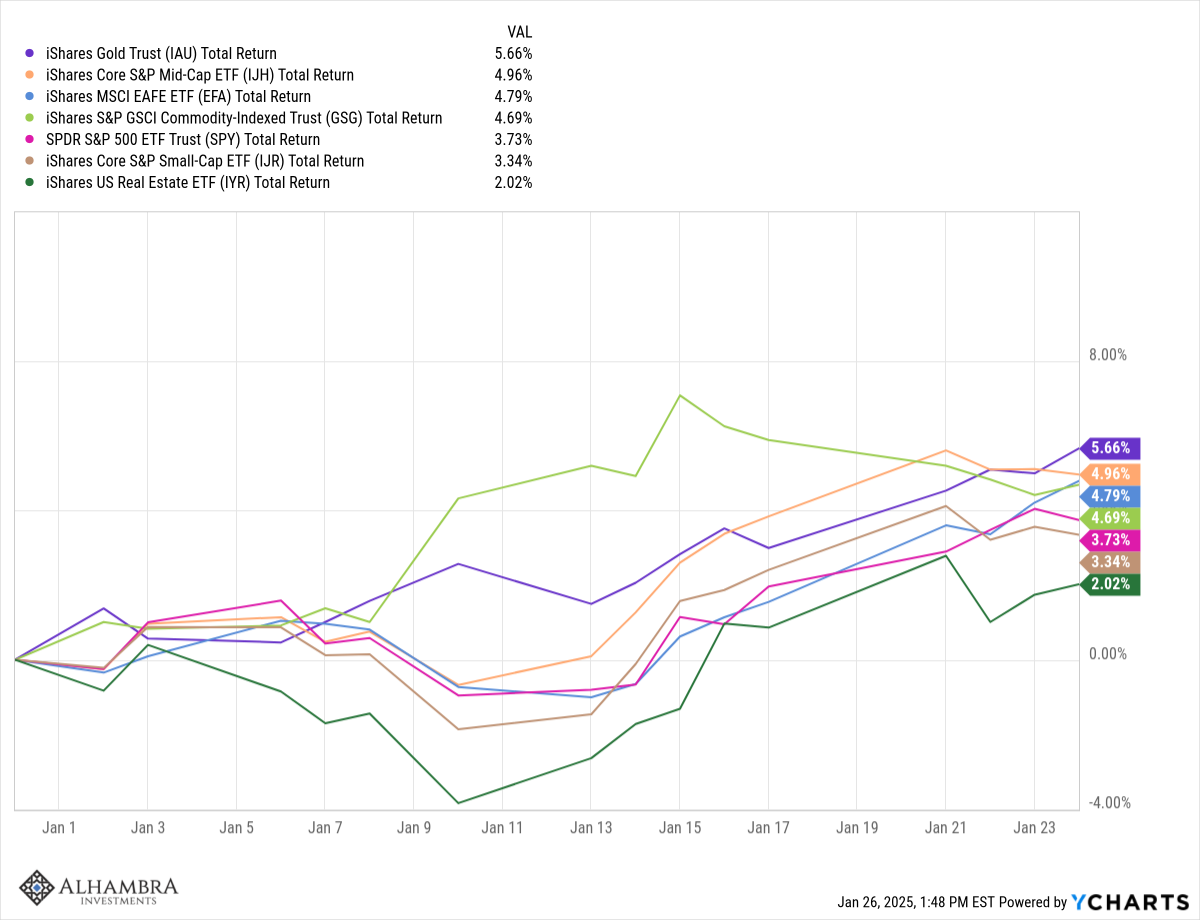

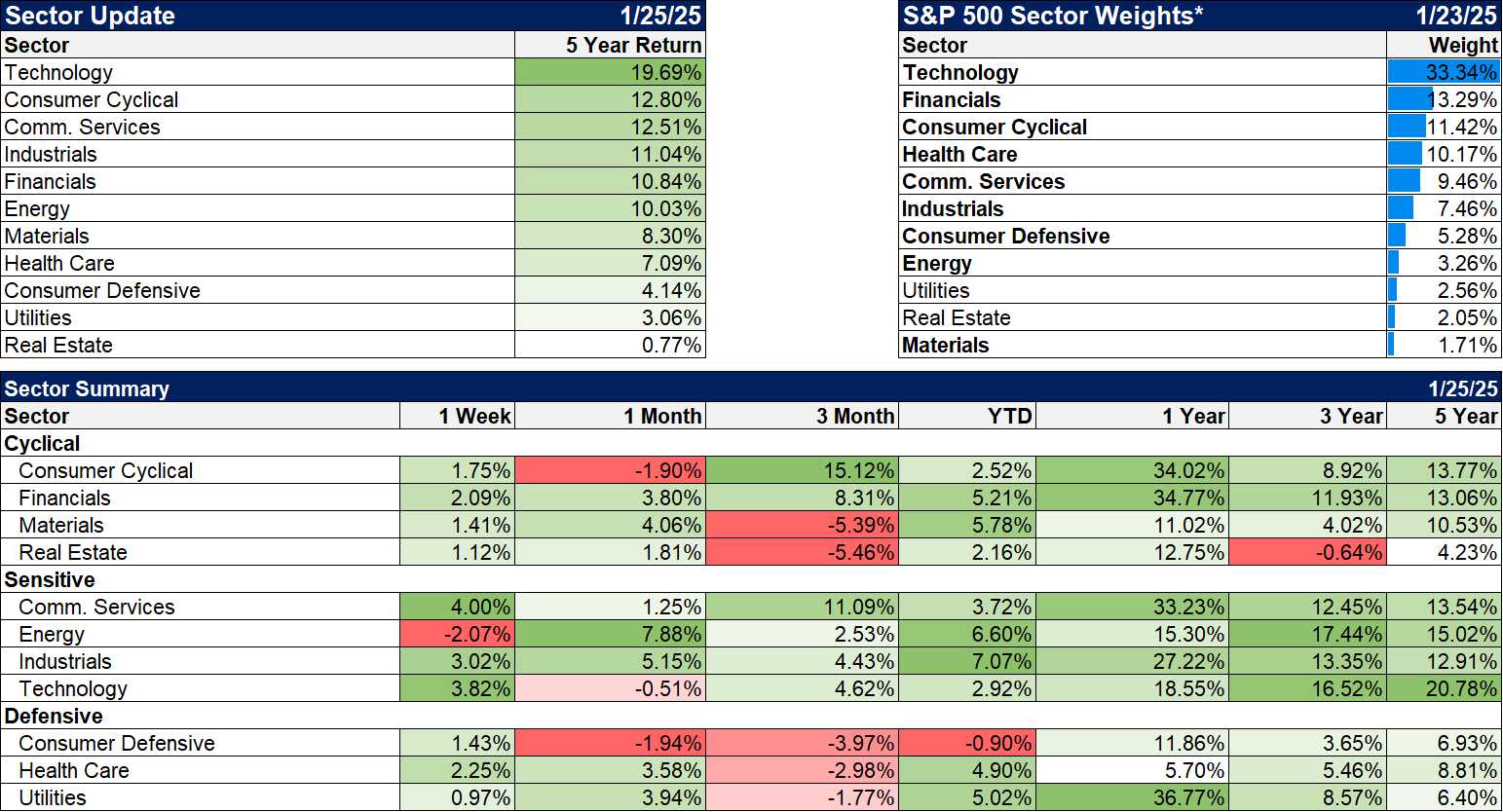

Les marchés ont bien démarré l’année, mais le S&P 500 est à la traîne. L’or, les actions américaines à moyenne capitalisation, les actions hors États-Unis (EAFE) et les matières premières en général ont tous surperformé le S&P 500 depuis le début de l’année.

Les rendements présentés dans les graphiques ci-dessous mettent en évidence les performances sur 5 ans. Le plus intéressant est probablement que les bons du Trésor à moyen terme n’ont généré aucun rendement au cours des 5 dernières années. Cela signifie que, pour un investisseur diversifié, le choix des actions à inclure dans son portefeuille est ce qui compte le plus. Pour l’investisseur standard 60/40 (60 % d’actions et 40 % d’obligations), si vous avez tenté de vous diversifier en vous éloignant du S&P 500, vous avez sous-performé. Pour les investisseurs multi-classes d’actifs, une partie du manque de rendement des obligations aurait pu être atténuée par d’autres actifs de diversification comme l’or, mais malgré tout, si vous n’avez pas choisi les actions américaines à grande capitalisation pour la partie actions de votre portefeuille, vous avez obtenu le même résultat que l’investisseur 60/40 : vous avez sous-performé.

Le choix de votre allocation d’obligations a également eu son importance – vous auriez pu faire pire que les obligations à moyen terme. Bien pire. L’ETF du Trésor à plus de 20 ans a perdu 11,3 % par an au cours des 5 dernières années. Les échéances courtes ont effectivement rapporté de l’argent, et plus elles sont courtes, mieux c’est.

Un autre résultat de la surperformance du S&P 500 est qu’il est surévalué selon presque tous les critères. En fait, en utilisant diverses méthodologies, la valorisation se situe actuellement dans le 10e décile, ce qui signifie que la valorisation a été moins élevée 90 % du temps depuis la Seconde Guerre mondiale. De plus, il est entré dans le 10e décile pour la première fois en 2016 – le 10e décile se compose principalement des 10 dernières années. La prime de risque des actions, en utilisant le rendement des bons du Trésor à 10 ans par rapport au rendement des bénéfices du S&P 500, se situe dans le neuvième décile et est négative. Même si vous n’accordez pas beaucoup d’importance à cette mesure – et ce n’est pas mon cas – elle est à un niveau extrême et les extrêmes sont des extrêmes pour une raison : ils ne se produisent pas souvent ou ne durent pas longtemps.

Il viendra un temps où il sera rentable – probablement très rentable – de détenir autre chose que des actions de croissance américaines à grande capitalisation, mais je ne peux pas vous dire quand cela se produira. Le meilleur indicateur à surveiller est probablement le dollar, soit dit en passant.

Rendements des titres à revenu fixe sur 5 ans

Secteurs

Les services de communication et les technologies ont été en tête la semaine dernière, mais les secteurs industriels ont également réalisé une bonne semaine.

La saison des résultats a bien commencé, notamment pour les sociétés financières, où 90 % des entreprises ont publié des résultats supérieurs aux attentes. Dans l’ensemble, avec seulement 74 entreprises du S&P, 81 % ont dépassé les attentes.

La croissance des bénéfices n’est pas uniforme d’un secteur à l’autre, c’est évident, mais elle n’est pas non plus uniforme selon la taille des entreprises (moyennes et petites capitalisations). Voici la croissance attendue des bénéfices pour chaque secteur pour les S&P 500, 400 et 600.

Indicateurs économiques/de marché

Presque aucun changement par rapport à la semaine dernière.

Économie/Données économiques

Peu de données ont été publiées la semaine dernière. Les plus intéressantes sont celles de l’enquête sur le sentiment des consommateurs de l’Université du Michigan et du LEI du Conference Board.

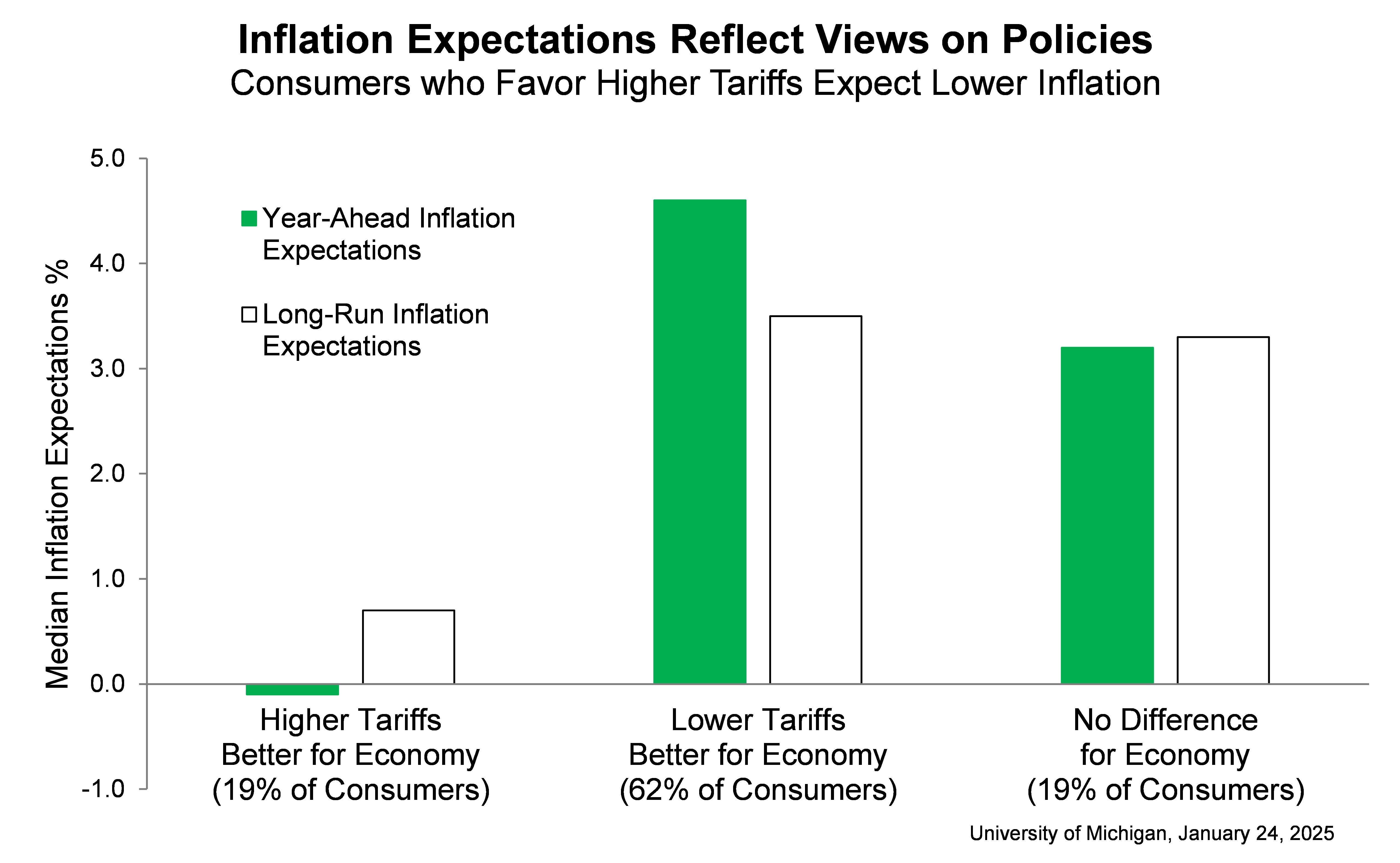

L’indice de confiance des consommateurs continue d’être influencé par la politique. Il est passé de 74 à 71,1 lors du dernier sondage, uniquement parce que les démocrates et, dans une moindre mesure, les indépendants, ont revu à la baisse leur évaluation des conditions et des attentes actuelles. Cette dernière est passée de 100 en mars dernier à 48,9 en janvier 2025 pour les démocrates. Ces deux valeurs ont augmenté pour les républicains, qui pensent apparemment que l’économie va déjà mieux, même si Trump n’a pris ses fonctions que la semaine dernière.

L’enquête sur le sentiment des consommateurs s’est également intéressée aux tarifs douaniers et a obtenu des résultats intéressants. Ceux qui pensent que les tarifs douaniers sont bénéfiques pour l’économie s’attendent à une baisse des prix au cours de l’année prochaine et à une baisse moyenne inférieure à 1 % sur le long terme. Ce sont des tarifs magiques.

Les indicateurs économiques avancés du Conference Board ont baissé de 0,1 en décembre après avoir progressé de 0,4 en novembre. Le taux de variation est toutefois moins négatif qu’au cours des six derniers mois et l’indice ne signale plus de risque de récession. Le LEI pointe la plupart du temps vers une récession depuis 2022, ce qui constitue certainement un soulagement (alerte sarcasme).

Nous aurons beaucoup plus de données la semaine prochaine avec des rapports sur :

Ventes de maisons neuves

CFNAI

Commandes de biens durables

Prix des maisons Case Shiller

Enquête de la Fed de Richmond

Balance commerciale

Croissance du PIB au quatrième trimestre

Revenus et dépenses personnels et indice d’inflation PCE