La bourse a connu une bonne semaine jusqu’à 10 heures du matin vendredi dernier. Les actions ont rebondi au cours de la semaine, les publications de résultats étant plutôt bons – avec des exceptions comme toujours – et les nouvelles économiques n’étaient pas mauvaises non plus.

En ce qui concerne les résultats spécifiquement, le quatrième trimestre 2024 s’annonce comme le meilleur trimestre des trois dernières années, avec des résultats en hausse d’environ 15 % sur un an jusqu’à présent.

Sur les 289 sociétés du S&P 500 qui ont publié des résultats, 221 ont fait état de résultats supérieurs aux attentes, 52 de résultats inférieurs aux attentes et 16 de résultats conformes aux attentes. 174 sociétés ont également fait état de ventes supérieures aux attentes. Ces pourcentages sont dans la moyenne si l’on considère les 10 dernières années, mais les gains de résultats d’une année sur l’autre sont assez impressionnants et, du moins pour l’instant, devraient se poursuivre.

Un problème potentiel est que les prévisions de résultats commencent à s’estomper, car plus d’entreprises abaissent leurs prévisions qu’elle ne les augmentent. Jusqu’à présent, 34 sociétés ont émis des prévisions négatives tandis que 21 seulement ont relevé leurs prévisions.

Les nouvelles économiques sont également plutôt positives.

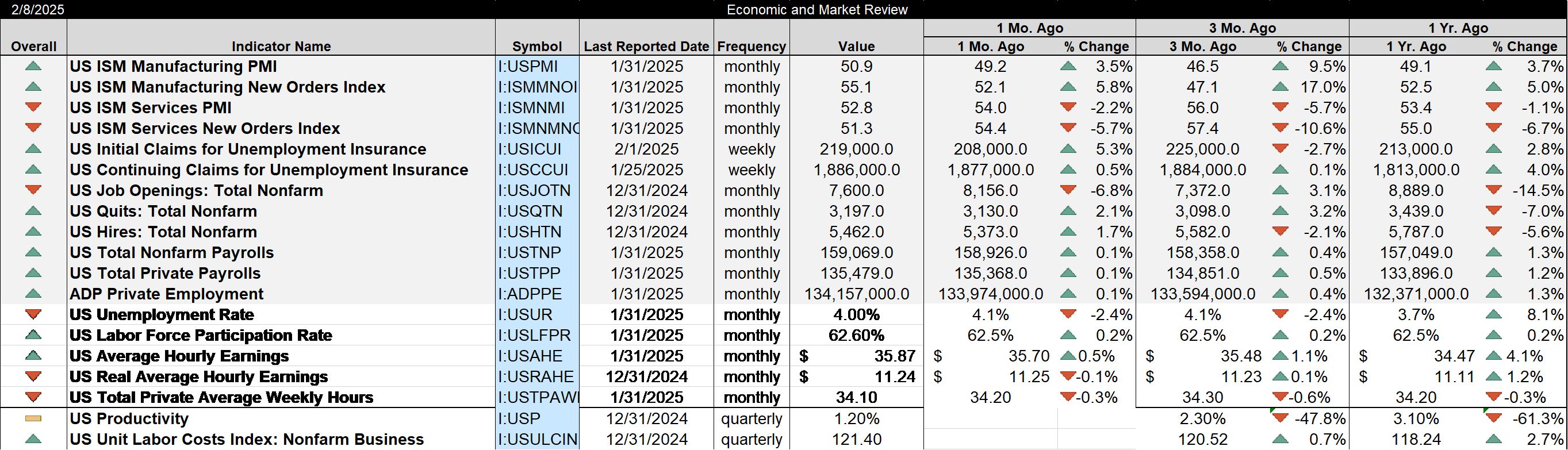

Les enquêtes ISM sont toutes deux revenues au-dessus de 50, la ligne de démarcation entre croissance et contraction. La version manufacturière est passée à 50,9, la première lecture au-dessus de 50 depuis mars de l’année dernière, mais ce sont les deux seules lectures supérieures à 50 au cours des 27 derniers mois. Il s’agit du contrecoup de la COVID sur la chaîne d’approvisionnement, car les entreprises ont commandé trop de marchandises parce qu’elles n’étaient pas sûres de la quantité qui arriverait réellement. Le gonflement des stocks qui en a résulté a maintenu le secteur manufacturier en récession depuis la réouverture de l’économie, mais il y a de l’espoir que cela touche à sa fin.

En revanche, l’indice PMI des services ISM n’a été négatif que pendant 3 mois sur les 28 derniers mois, ce qui explique pourquoi l’industrie manufacturière n’a pas tiré l’ensemble de l’économie vers le bas. La consommation de services aux États-Unis est d’environ 14 000 milliards de dollars par an, tandis que la consommation de biens est d’environ 5 600 milliards de dollars, de sorte que l’économie américaine peut supporter un ralentissement de l’industrie manufacturière.

Un ralentissement des dépenses de services est évidemment plus problématique. L’indice PMI des services ISM est tombé à 52,8 en janvier, contre 54 en décembre, mais il se situe toujours dans la zone d’expansion de 50.

Si l’industrie manufacturière rebondit et que les services ralentissent, ce n’est pas un problème, mais si les services commencent à tomber régulièrement en dessous de 50, alors nous pourrions avoir un problème.

Les offres d’emploi ont diminué en décembre, mais ce n’est pas nécessairement une mauvaise chose, car l’économie continue de retomber aux normes d’avant la COVID. Un nombre élevé d’offres d’emploi par rapport au bassin de travailleurs disponibles peut faire monter les salaires et avoir un impact sur l’inflation, de sorte qu’un nombre réduit d’offres d’emploi peut en fait être une bonne nouvelle – à condition que cela ne soit pas trop important. À l’heure actuelle, le ratio de chômeurs par rapport aux offres d’emploi est d’environ 0,9, contre 0,5 en 2022. L’équilibre actuel est à peu près le même qu’avant la COVID, mais il est toujours bien inférieur à ce que nous considérions autrefois comme normal. Il s’agit d’un problème démographique qui n’est ni facile ni rapide à résoudre sans une politique d’immigration rationnelle, ce que nous n’avons pas depuis un certain temps.

Les nouvelles économiques n’étaient pas toutes bonnes, mais les mauvaises nouvelles n’étaient pas si mauvaises que ça.

Le rapport sur l’emploi a fait état de +143 000 emplois, contre 170 000 attendus et 166 000 en moyenne l’an dernier. Mais novembre et décembre ont tous deux été révisés à la hausse de 100 000 au total et les révisions annuelles que nous recevons chaque mois de janvier ont été meilleures que prévu.

Les créations d’emplois ont été révisées à la baisse de 589 000 au cours de l’année dernière, mais c’est bien mieux que l’estimation préliminaire de près d’un million. L’enquête sur les ménages a donné de meilleures nouvelles. L’année dernière, les pessimistes ont beaucoup parlé du fait que l’enquête sur les ménages (à partir de laquelle le taux de chômage est calculé) était bien pire que l’enquête sur les entreprises et montrait l’état réel de l’économie. Les données de l’enquête sur les ménages ont juste été révisées à la hausse de 2 millions d’emplois, alors peu importe, je suppose. Je l’ai dit à maintes reprises dans le passé, mais je le répète ici pour les nouveaux venus : le rapport sur les salaires, auquel tant de personnes accordent une grande importance, est sujet à de larges révisions et ne doit pas être utilisé pour ajuster votre portefeuille.

Dans l’ensemble, les données économiques de la semaine dernière ont peut-être légèrement aggravé les perspectives de croissance et d’inflation, mais pas suffisamment pour contrebalancer la bonne croissance des bénéfices et la réaction positive du marché boursier.

Jusqu’à vendredi, vers 10 heures du matin, comme je l’ai dit plus haut. C’est à ce moment-là que le président Trump a décidé d’annoncer que son administration allait mettre en place « des tarifs réciproques qui affecteraient tout le monde » cette semaine. Jusqu’à ce moment-là, le S&P 500 était en hausse d’environ 1 % sur la semaine, mais à la fin de la journée, tout cela avait disparu et le marché a clôturé en baisse de 0,23 % sur la semaine.

Les dommages ne se sont pas limités aux actions des grandes entreprises, car les actions des petites et moyennes capitalisations ont également chuté au cours de la semaine. L’incertitude entourant les tarifs douaniers de l’administration Trump cause déjà des problèmes dans le monde des entreprises. Alors que la saison des résultats est presque terminée, 146 entreprises ont cité le terme « tarif(s) » lors de leurs conférences téléphoniques, soit le plus grand nombre depuis le deuxième trimestre 2019. Le record est de 185 au deuxième trimestre 2018, un chiffre qui sera presque certainement dépassé ce trimestre.

Les entreprises évoquent les tarifs douaniers principalement dans un contexte d’incertitude et proposent des prévisions de bénéfices qui excluent tout impact tarifaire ou qui sont plus larges que la normale. À ma connaissance, aucune entreprise n’a cité les tarifs douaniers comme un potentiel positif. L’incertitude autour des tarifs douaniers a déjà un impact sur les plans d’investissement et la situation ne fera qu’empirer. J’espère me tromper, mais le président Trump considérant les tarifs douaniers comme une sorte de couteau suisse économique, je ne vois pas la situation s’améliorer de sitôt.

L’utilisation des tarifs douaniers comme un outil à tout faire par l’administration n’est d’ailleurs pas nouvelle :

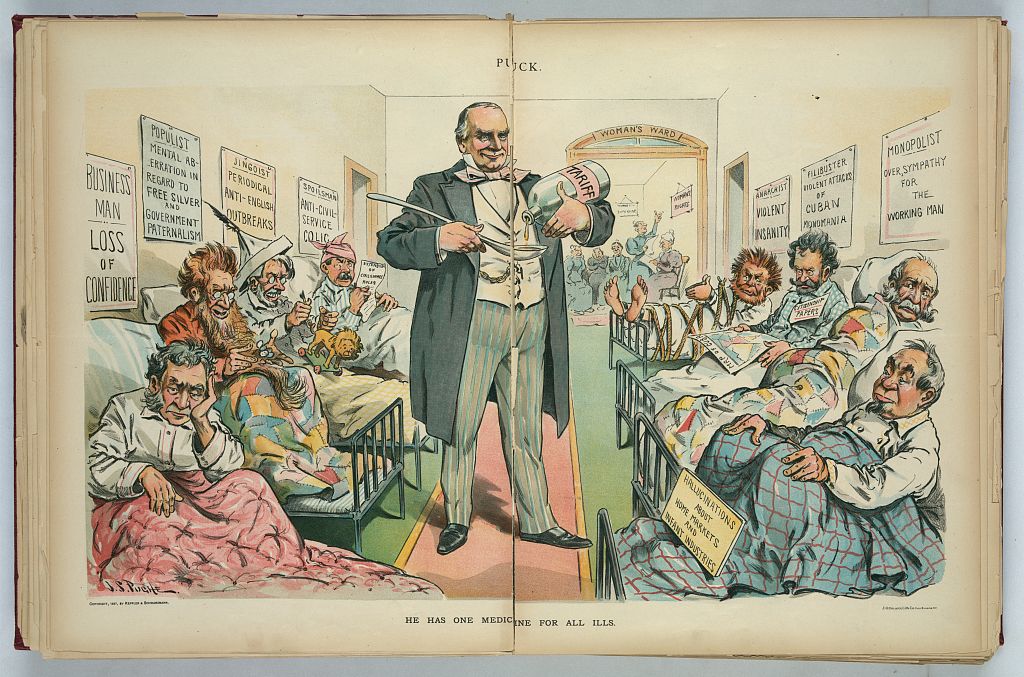

Il s’agit d’un dessin de 1897 qui montre le président McKinley proposant des tarifs douaniers comme « remède à tous les maux ».

Les tarifs douaniers sont un outil politique, peut-être un outil de négociation, mais ils ne sont pas un très bon outil économique et les arguments avancés par l’administration en leur faveur ne sont pas convaincants.

Le président, dans son annonce de vendredi concernant une éventuelle annonce, a cité les droits de douane européens sur les automobiles comme l’une des raisons pour lesquelles il imposerait des droits de douane à cette région. Il a également cité la TVA en Europe comme un obstacle au commerce entre les États-Unis et l’Europe. Il est vrai que les droits de douane européens sur les voitures américaines sont actuellement de 10%, alors que les États-Unis en imposent 2,5%. Mais les États-Unis imposent également des droits de douane de 25% sur les camionnettes, ce que le président a omis de mentionner pour une raison quelconque. Quant à la TVA, l’assimiler à un droit de douane, comme le président le fait à plusieurs reprises depuis des années, est tout simplement faux. Les pays qui ont une TVA (une taxe à la consommation similaire à une taxe de vente ou d’accise) facturent la TVA sur les biens importés et ne la facturent pas sur les biens exportés. Mais les biens importés ne sont pas en concurrence avec ceux qui sont exportés. Les biens nationaux paient la TVA comme les importations. Ce débat sur la TVA et les droits de douane est ancien et réglé depuis longtemps.

Le nouveau secrétaire au Trésor a également utilisé une logique douteuse pour justifier les tarifs douaniers comme non inflationnistes.

Lors de son audition de confirmation, il a parlé de la compensation monétaire et de la façon dont cela atténuerait l’impact des tarifs sur les prix. Il a également parlé de l’incidence fiscale – qui paie finalement l’impôt – en disant que les entreprises exportant vers les États-Unis pourraient réduire leurs prix pour compenser une partie des droits de douane. Il a tout à fait raison de dire que si les États-Unis augmentent les droits de douane sur un autre pays, sa monnaie va probablement baisser pour compenser une partie de l’impact des droits de douane. Mais seulement si le pays laisse sa monnaie flotter librement. La Chine ne le fait pas et constitue donc une bonne cible pour les droits de douane. Il a également raison de dire que les entreprises étrangères peuvent réduire leurs prix pour partager le coût des droits de douane avec l’importateur américain. Donc oui, il a raison, les droits de douane peuvent ne pas augmenter le prix des importations et ne seront donc pas obligatoirement inflationnistes. Malheureusement pour lui, le but des droits de douane est d’augmenter le prix des importations afin que les consommateurs achètent plus de produits fabriqués aux États-Unis.

On ne peut pas avoir le beurre et l’argent du beurre.

Les tarifs douaniers ne peuvent pas à la fois réduire le déficit commercial, réduire le déficit budgétaire, financer des baisses d’impôts et éviter des hausses de prix. Si l’on se base sur l’histoire, on peut probablement se demander si les tarifs douaniers peuvent accomplir l’une de ces choses.

Alors que les États-Unis tentent de s’autofinancer en s’autofiscalisant, l’UE adopte une approche différente. Elle a signé un accord de libre-échange avec le Mercosur (Brésil, Argentine, Uruguay et Paraguay) en décembre.

Elle a également négocié des accords de libre-échange avec la Colombie, le Pérou, l’Équateur, le Costa Rica, le Guatemala, le Honduras, le Nicaragua, le Panama, le Salvador, le Chili et le Canada. En dehors de notre arrière-cour, elle a conclu des accords de libre-échange avec le Japon, Singapour, la Corée du Sud et le Vietnam.

Elle est actuellement en négociation avec l’Inde et l’Indonésie. Tous ces accords ne sont pas encore pleinement mis en œuvre, mais ils sont en place et en bonne voie ; l’UE s’oriente vers un commerce plus libre et un engagement plus fort avec le reste du monde. L’UE est évidemment disposée à négocier sur le commerce – elle a signé 50 accords de libre-échange dans le monde (contre 20 pour les États-Unis). Peut-être qu’une approche moins conflictuelle pourrait en produire un avec nous aussi. Et avec la Chine, la Russie et maintenant l’Europe qui achètent la bonne volonté en Amérique latine, nous pourrions envisager les coûts géopolitiques potentiels de considérer la région comme acquise.

Au cours des trois dernières années, de nombreux commentateurs ont annoncé une récession. J’ai résisté à tous ces appels car les conditions d’une récession n’étaient pas réunies et ne le sont toujours pas. Mais cette incertitude concernant les tarifs douaniers pousse l’économie américaine dans la mauvaise direction. Je continue à lire que c’est le style du président Trump, qu’il est un maître négociateur. Peut-être, mais le chaos de ces trois premières semaines crée déjà une instabilité dans l’économie américaine. L’incertitude quant à ses intentions peut déstabiliser d’autres pays qui se demandent ce qu’il va dire ou faire ensuite, mais elle a le même effet ici. D’ailleurs, cette incertitude et son impact sur l’économie ne sont pas nouveaux non plus :

L’économie américaine est résiliente, mais elle ne peut pas encaisser beaucoup de coups. Maintenant que personne ne semble s’inquiéter d’une récession, je commence à m’inquiéter. Si le président Trump négocie, j’aimerais qu’il s’y mette.

Joe Calhoun

Environnement

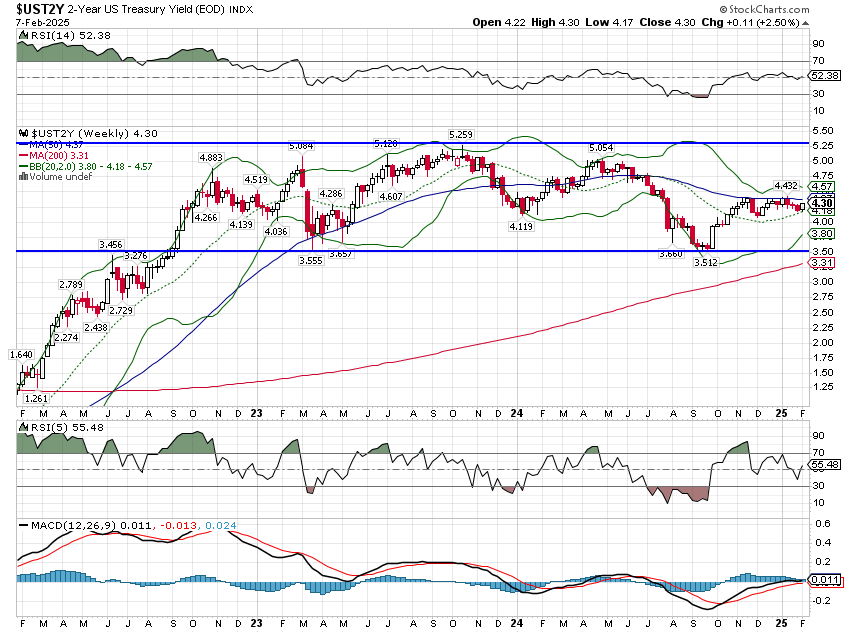

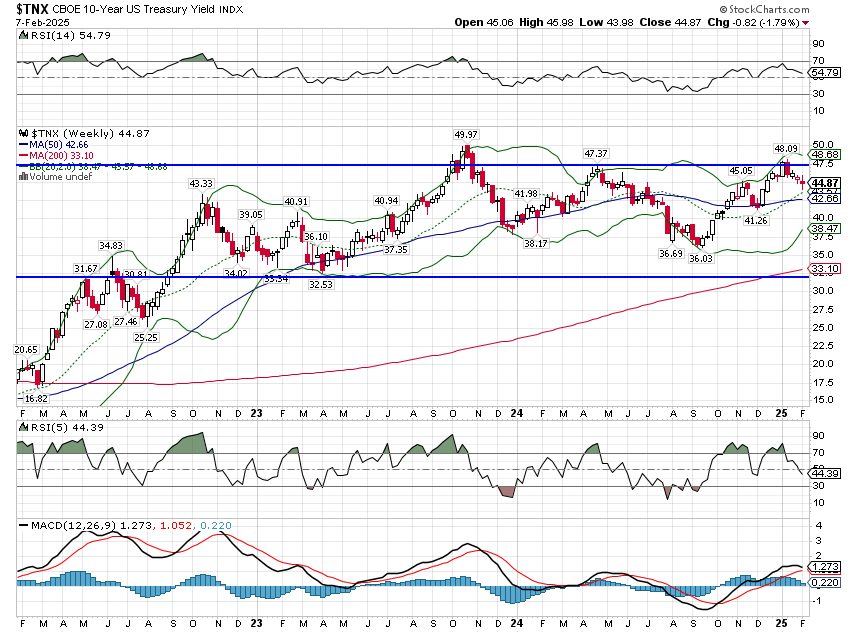

Le rendement des bons du Trésor à 10 ans a chuté de 8 points de base la semaine dernière, tandis que celui des bons du Trésor à 3 mois et des bons à 2 ans a augmenté. Cet aplatissement de la courbe des taux est un avertissement concernant la croissance et l’inflation, mais le mouvement jusqu’à présent est trop faible pour tirer des conclusions. Ne vous y trompez pas, si ces tendances se poursuivent, cela signifie que le marché anticipe une croissance plus faible et une inflation plus élevée, ce qui n’est pas une bonne chose.

Les taux se situent toujours dans la fourchette dans laquelle ils se trouvent depuis plus de deux ans. Je ne sais pas s’il s’agit d’un long processus de plafonnement ou d’une étape intermédiaire sur le chemin vers des taux plus élevés.

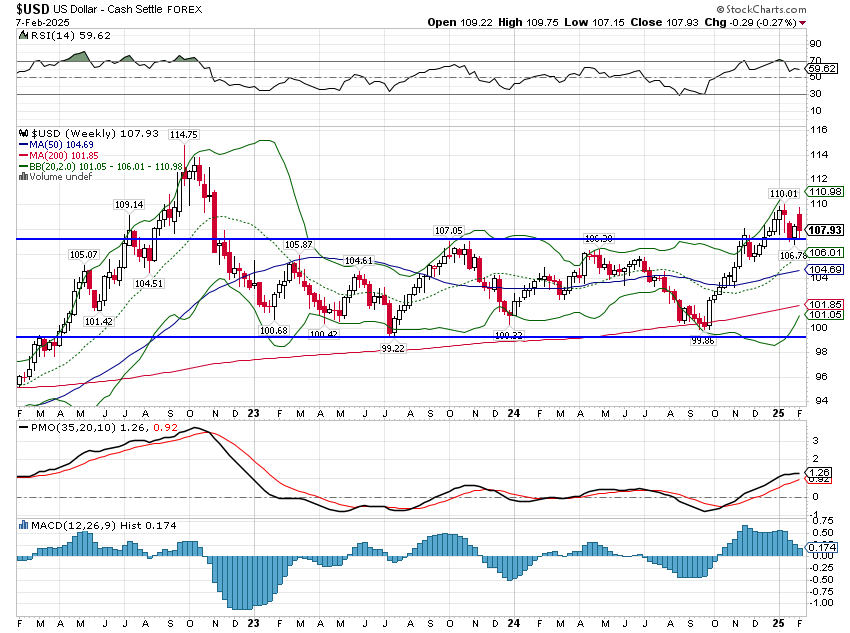

L’indice du dollar a également baissé cette semaine, mais de seulement 0,27 %. Le dollar avait rebondi lundi dernier, mais n’avait pas réussi à dépasser le sommet du 13 janvier et avait chuté jusqu’à l’annonce des tarifs douaniers vendredi. La hausse de vendredi a cependant été modérée, donc peut-être que l’effet de l’annonce des tarifs douaniers de Trump commence à s’estomper. On peut se demander ce qui se passera s’il tient parole et commence à imposer des tarifs douaniers à « tout le monde » la semaine prochaine.

Marchés

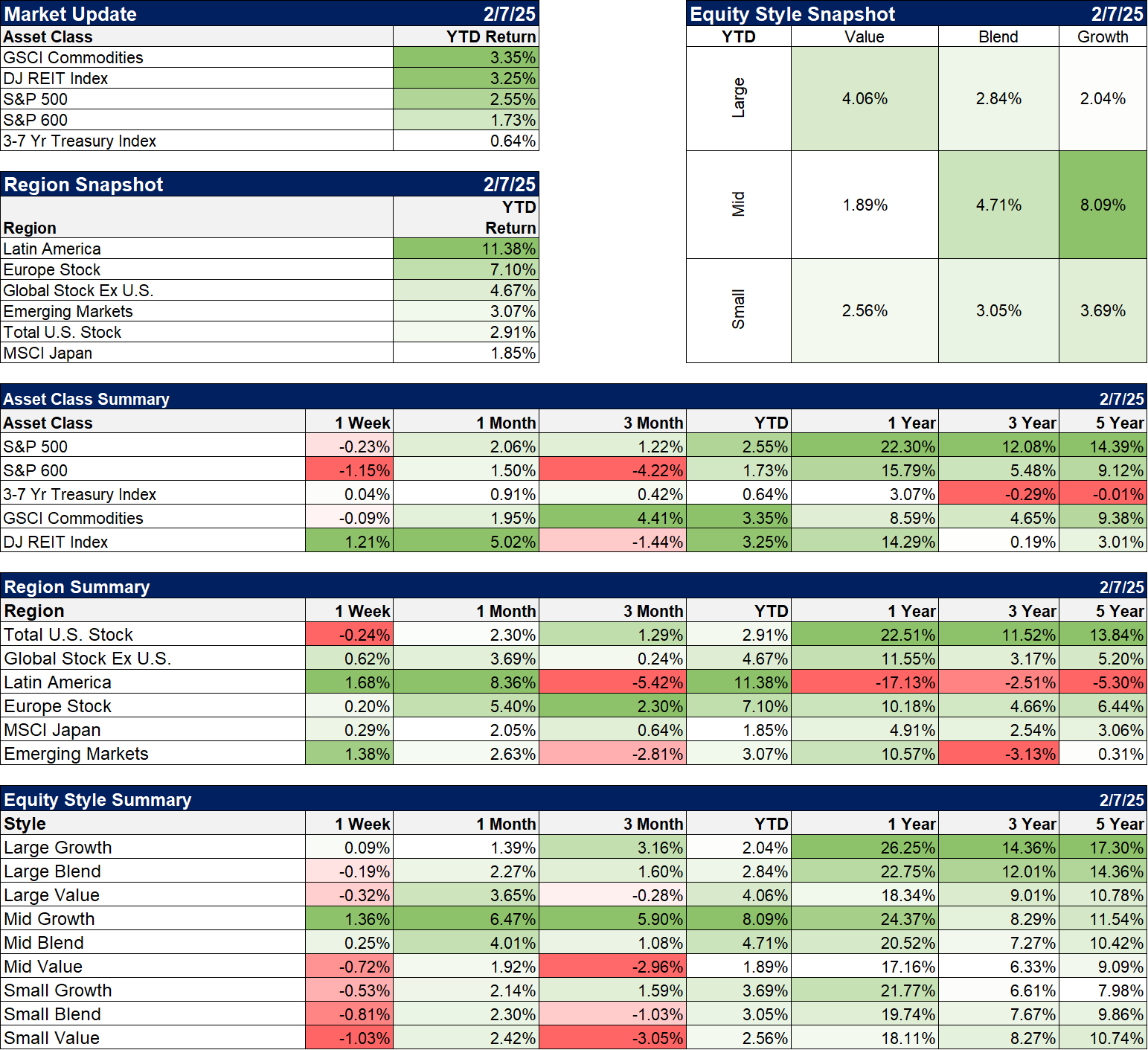

Les matières premières, les fonds d’investissement immobiliers et les marchés boursiers internationaux sont en tête cette année. Je parie que vous n’aviez pas cela sur votre carte de bingo.

La bataille entre les valeurs de croissance et les valeurs de valeur prend une tournure étrange cette année aussi. Les grandes valeurs de valeur surpassent les grandes valeurs de croissance, mais les petites et moyennes valeurs de croissance surpassent les valeurs de valeur. Je n’ai aucune idée de ce que cela signifie ; je ne soupçonne rien, car la période est très courte.

En ce qui concerne les actions internationales, l’Amérique latine est en tête, ce qui est dû, au moins en partie, à la hausse des devises de la région. Le Brésil est le plus gros poids dans l’indice LA et le réal est en hausse de 8 % depuis le début de l’année.

Secteurs

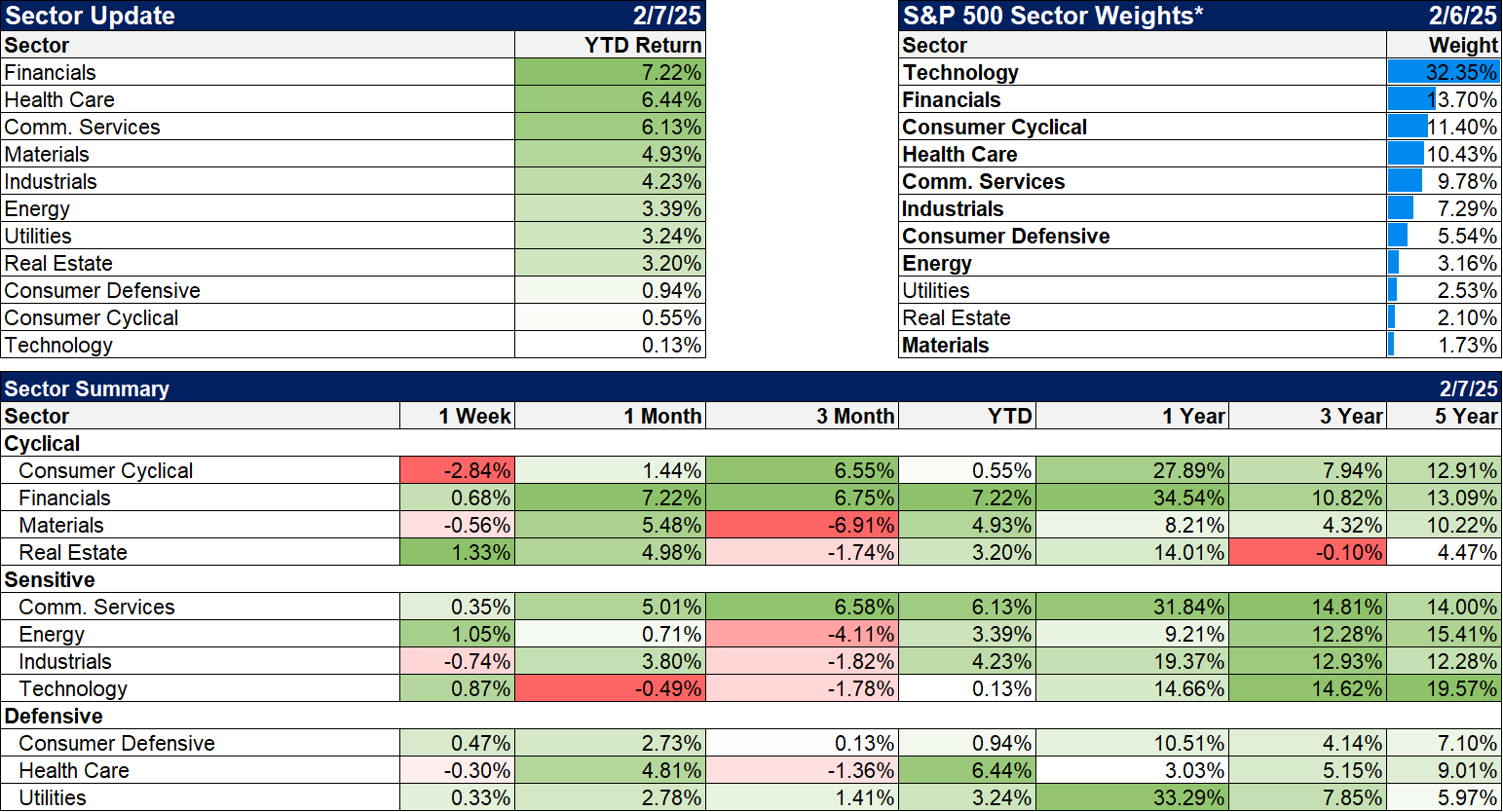

La semaine a été difficile, mais 7 des 11 secteurs ont progressé, l’immobilier en tête. Les secteurs financiers, autre secteur sensible aux taux, sont en tête depuis le début de l’année. Les soins de santé ont également bien commencé l’année et sont assez bon marché par rapport à l’histoire.

Indicateurs économiques/de marché

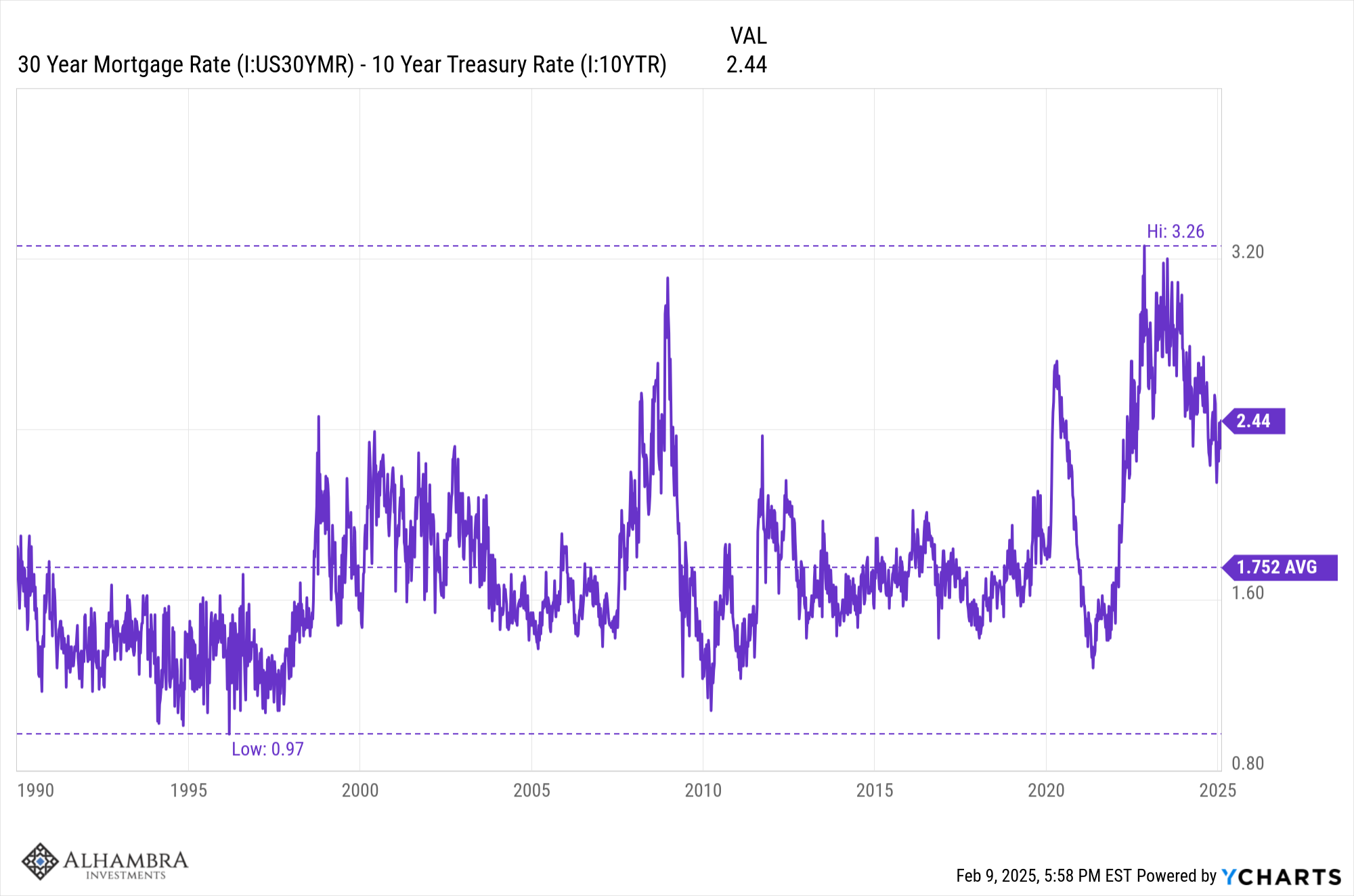

Les taux hypothécaires sont revenus sous la barre des 7% et l’écart avec le rendement des bons du Trésor à 10 ans continue de se réduire. Il reste toutefois historiquement élevé et pourrait encore s’améliorer.

Économie/Données économiques

J’ai couvert la plupart de ces sujets dans mon essai d’ouverture, mais il y a eu d’autres rapports assez importants. Dans le rapport sur l’emploi, les revenus horaires moyens ont augmenté de 0,5 % sur un mois et de 4,1 % sur un an, dans une situation de bonnes/mauvaises nouvelles. Le rythme auquel les salaires augmentent signifie que les travailleurs battent l’inflation, mais cela pourrait aussi signifier une augmentation des coûts pour les entreprises. Si l’on ajoute à cela les nouvelles du début de la semaine selon lesquelles la productivité n’a augmenté que de 1,2 % au quatrième trimestre, les perspectives d’inflation se sont un peu dégradées la semaine dernière.

La productivité est le seul pilier sur lequel l’économie peut s’appuyer actuellement. La croissance économique repose sur la croissance de la productivité et sur la croissance de la main-d’œuvre. Comme nous n’avons ni la seconde ni la seconde – et que nous semblons déterminés à aggraver la situation – nous dépendons totalement de la première et elle a culminé au troisième trimestre 2023. La croissance actuelle de la productivité est loin d’être suffisante pour atteindre l’objectif de 3 % de croissance du secrétaire au Trésor Bessent. Elle est plus cohérente avec les années 2010, où elle n’était en moyenne que de 1,1 %. Nous avons besoin d’une croissance plus proche des années 60, où elle était en moyenne de 3,4 % par an. Quel ensemble de politiques nous permettra d’en arriver là ? Je ne sais pas exactement, mais l’augmentation des impôts (tarifs) n’est probablement pas dans la balance.

La bourse a connu une bonne semaine jusqu’à 10 heures du matin vendredi dernier. Les actions ont rebondi au cours de la semaine, les rapports de résultats étant plutôt bons – avec des exceptions comme toujours – et les nouvelles économiques n’étaient pas mauvaises non plus. En ce qui concerne les résultats spécifiquement, le quatrième trimestre 2024 s’annonce comme le meilleur trimestre des trois dernières années, avec des résultats en hausse d’environ 15 % sur un an jusqu’à présent. Sur les 289 sociétés du S&P 500 qui ont publié des résultats, 221 ont fait état de résultats supérieurs aux attentes, 52 de résultats inférieurs aux attentes et 16 de résultats conformes aux attentes. 174 sociétés ont également fait état de ventes supérieures aux attentes. Ces pourcentages sont dans la moyenne si l’on considère les 10 dernières années, mais les gains de résultats d’une année sur l’autre sont assez impressionnants et, du moins pour l’instant, devraient se poursuivre. Un problème potentiel est que les prévisions de résultats commencent à s’estomper, car davantage d’entreprises abaissent leurs prévisions que ne les augmentent. Jusqu’à présent, 34 sociétés ont émis des prévisions négatives tandis que 21 seulement ont relevé leurs prévisions.

Les nouvelles économiques sont également plutôt positives. Les enquêtes ISM sont toutes deux revenues au-dessus de 50, la ligne de démarcation entre croissance et contraction. La version manufacturière est passée à 50,9, la première lecture au-dessus de 50 depuis mars de l’année dernière, mais ce sont les deux seules lectures supérieures à 50 au cours des 27 derniers mois. Il s’agit du contrecoup de la COVID sur la chaîne d’approvisionnement, car les entreprises ont commandé trop de marchandises parce qu’elles n’étaient pas sûres de la quantité qui arriverait réellement. Le gonflement des stocks qui en a résulté a maintenu le secteur manufacturier en récession depuis la réouverture de l’économie, mais il y a de l’espoir que cela touche à sa fin.

En revanche, l’indice PMI des services ISM n’a été négatif que pendant 3 mois sur les 28 derniers mois, ce qui explique pourquoi l’industrie manufacturière n’a pas tiré l’ensemble de l’économie vers le bas. La consommation de services aux États-Unis est d’environ 14 000 milliards de dollars par an, tandis que la consommation de biens est d’environ 5 600 milliards de dollars, de sorte que l’économie américaine peut supporter un ralentissement de l’industrie manufacturière. Un ralentissement des dépenses de services est évidemment plus problématique. L’indice PMI des services ISM est tombé à 52,8 en janvier, contre 54 en décembre, mais il se situe toujours dans la zone d’expansion de 50. Si l’industrie manufacturière rebondit et que les services ralentissent, ce n’est pas un problème, mais si les services commencent à tomber régulièrement en dessous de 50, alors nous pourrions avoir un problème.

Cliquez ici pour une évaluation GRATUITE de votre portefeuille →

Les offres d’emploi ont diminué en décembre, mais ce n’est pas nécessairement une mauvaise chose, car l’économie continue de retomber aux normes d’avant la COVID. Un nombre élevé d’offres d’emploi par rapport au bassin de travailleurs disponibles peut faire monter les salaires et avoir un impact sur l’inflation, de sorte qu’un nombre réduit d’offres d’emploi peut en fait être une bonne nouvelle – à condition que cela ne soit pas trop important. À l’heure actuelle, le ratio de chômeurs par rapport aux offres d’emploi est d’environ 0,9, contre 0,5 en 2022. L’équilibre actuel est à peu près le même qu’avant la COVID, mais il est toujours bien inférieur à ce que nous considérions autrefois comme normal. Il s’agit d’un problème démographique qui n’est ni facile ni rapide à résoudre sans une politique d’immigration rationnelle, ce que nous n’avons pas eu depuis un certain temps.

Les nouvelles économiques n’étaient pas toutes bonnes, mais les mauvaises nouvelles n’étaient pas si mauvaises que ça. Le rapport sur l’emploi a fait état de +143 000 emplois, contre 170 000 attendus et 166 000 en moyenne l’an dernier. Mais novembre et décembre ont tous deux été révisés à la hausse de 100 000 au total et les révisions annuelles que nous recevons chaque mois de janvier ont été meilleures que prévu. Les créations d’emplois ont été révisées à la baisse de 589 000 au cours de l’année dernière, mais c’est bien mieux que l’estimation préliminaire de près d’un million. L’enquête sur les ménages a donné de meilleures nouvelles. L’année dernière, les pessimistes ont beaucoup parlé du fait que l’enquête sur les ménages (à partir de laquelle le taux de chômage est calculé) était bien pire que l’enquête sur les entreprises et montrait l’état réel de l’économie. Les données de l’enquête sur les ménages ont juste été révisées à la hausse de 2 millions d’emplois, alors peu importe, je suppose. Je l’ai dit à maintes reprises dans le passé, mais je le répète ici pour les nouveaux venus : le rapport sur les salaires, auquel tant de personnes accordent une grande importance, est sujet à de larges révisions et ne doit pas être utilisé pour ajuster votre portefeuille.

Dans l’ensemble, les données économiques de la semaine dernière ont peut-être légèrement aggravé les perspectives de croissance et d’inflation, mais pas suffisamment pour contrebalancer la bonne croissance des bénéfices et la réaction positive du marché boursier. Jusqu’à vendredi, vers 10 heures du matin, comme je l’ai dit plus haut. C’est à ce moment-là que le président Trump a décidé d’annoncer que son administration allait mettre en place « des tarifs réciproques qui affecteraient tout le monde » cette semaine. Jusqu’à ce moment-là, le S&P 500 était en hausse d’environ 1 % sur la semaine, mais à la fin de la journée, tout cela avait disparu et le marché a clôturé en baisse de 0,23 % sur la semaine. Les dommages ne se sont pas limités aux actions des grandes entreprises, car les actions des petites et moyennes capitalisations ont également chuté au cours de la semaine. L’incertitude entourant les tarifs douaniers de l’administration Trump cause déjà des problèmes dans le monde des entreprises. Alors que la saison des résultats est presque terminée, 146 entreprises ont cité le terme « tarif(s) » lors de leurs conférences téléphoniques, soit le plus grand nombre depuis le deuxième trimestre 2019. Le record est de 185 au deuxième trimestre 2018, un chiffre qui sera presque certainement dépassé ce trimestre.

Les entreprises évoquent les tarifs douaniers principalement dans un contexte d’incertitude et proposent des prévisions de bénéfices qui excluent tout impact tarifaire ou qui sont plus larges que la normale. À ma connaissance, aucune entreprise n’a cité les tarifs douaniers comme un potentiel positif. L’incertitude autour des tarifs douaniers a déjà un impact sur les plans d’investissement et la situation ne fera qu’empirer. J’espère me tromper, mais le président Trump considérant les tarifs douaniers comme une sorte de couteau suisse économique, je ne vois pas la situation s’améliorer de sitôt. L’utilisation des tarifs douaniers comme un outil à tout faire par l’administration n’est d’ailleurs pas nouvelle :

Il s’agit d’un dessin de 1897 qui montre le président McKinley proposant des tarifs douaniers comme « remède à tous les maux ». Les tarifs douaniers sont un outil politique, peut-être un outil de négociation, mais ils ne sont pas un très bon outil économique et les arguments avancés par l’administration en leur faveur ne sont pas convaincants.

Le président, dans son annonce de vendredi concernant une éventuelle annonce, a cité les droits de douane européens sur les automobiles comme l’une des raisons pour lesquelles il imposerait des droits de douane à cette région. Il a également cité la TVA en Europe comme un obstacle au commerce entre les États-Unis et l’Europe. Il est vrai que les droits de douane européens sur les voitures américaines sont actuellement de 10%, alors que les États-Unis en imposent 2,5%. Mais les États-Unis imposent également des droits de douane de 25% sur les camionnettes, ce que le président a omis de mentionner pour une raison quelconque. Quant à la TVA, l’assimiler à un droit de douane, comme le président le fait à plusieurs reprises depuis des années, est tout simplement faux. Les pays qui ont une TVA (une taxe à la consommation similaire à une taxe de vente ou d’accise) facturent la TVA sur les biens importés et ne la facturent pas sur les biens exportés. Mais les biens importés ne sont pas en concurrence avec ceux qui sont exportés. Les biens nationaux paient la TVA comme les importations. Ce débat sur la TVA et les droits de douane est ancien et réglé depuis longtemps.

Le nouveau secrétaire au Trésor a également utilisé une logique douteuse pour justifier les tarifs douaniers comme non inflationnistes. Lors de son audition de confirmation, il a parlé de la compensation monétaire et de la façon dont cela atténuerait l’impact des tarifs sur les prix. Il a également parlé de l’incidence fiscale – qui paie finalement l’impôt – en disant que les entreprises exportant vers les États-Unis pourraient réduire leurs prix pour compenser une partie des droits de douane. Il a tout à fait raison de dire que si les États-Unis augmentent les droits de douane sur un autre pays, sa monnaie va probablement baisser pour compenser une partie de l’impact des droits de douane. Mais seulement si le pays laisse sa monnaie flotter librement. La Chine ne le fait pas et constitue donc une bonne cible pour les droits de douane. Il a également raison de dire que les entreprises étrangères peuvent réduire leurs prix pour partager le coût des droits de douane avec l’importateur américain. Donc oui, il a raison, les droits de douane ne peuvent pas augmenter le prix des importations et ne seront donc pas inflationnistes. Malheureusement pour lui, le but des droits de douane est d’augmenter le prix des importations afin que les consommateurs achètent plus de produits fabriqués aux États-Unis. On ne peut pas avoir le beurre et l’argent du beurre. Les tarifs douaniers ne peuvent pas à la fois réduire le déficit commercial, réduire le déficit budgétaire, financer des baisses d’impôts et éviter des hausses de prix. Si l’on se base sur l’histoire, on peut probablement se demander si les tarifs douaniers peuvent accomplir l’une de ces choses.

Alors que les États-Unis tentent de s’autofinancer en s’autofiscalisant, l’UE adopte une approche différente. Elle a signé un accord de libre-échange avec le Mercosur (Brésil, Argentine, Uruguay et Paraguay) en décembre. Elle a également négocié des accords de libre-échange avec la Colombie, le Pérou, l’Équateur, le Costa Rica, le Guatemala, le Honduras, le Nicaragua, le Panama, le Salvador, le Chili et le Canada. En dehors de notre arrière-cour, elle a conclu des accords de libre-échange avec le Japon, Singapour, la Corée du Sud et le Vietnam. Elle est actuellement en négociation avec l’Inde et l’Indonésie. Tous ces accords ne sont pas encore pleinement mis en œuvre, mais ils sont en place et en bonne voie ; l’UE s’oriente vers un commerce plus libre et un engagement plus fort avec le reste du monde. L’UE est évidemment disposée à négocier sur le commerce – elle a signé 50 accords de libre-échange dans le monde (contre 20 pour les États-Unis). Peut-être qu’une approche moins conflictuelle pourrait en produire un avec nous aussi. Et avec la Chine, la Russie et maintenant l’Europe qui achètent la bonne volonté en Amérique latine, nous pourrions envisager les coûts géopolitiques potentiels de considérer la région comme acquise.

Au cours des trois dernières années, de nombreux commentateurs ont annoncé une récession. J’ai résisté à tous ces appels car les conditions d’une récession n’étaient pas réunies et ne le sont toujours pas. Mais cette incertitude concernant les tarifs douaniers pousse l’économie américaine dans la mauvaise direction. Je continue à lire que c’est le style du président Trump, qu’il est un maître négociateur. Peut-être, mais le chaos de ces trois premières semaines crée déjà une instabilité dans l’économie américaine. L’incertitude quant à ses intentions peut déstabiliser d’autres pays qui se demandent ce qu’il va dire ou faire ensuite, mais elle a le même effet ici. D’ailleurs, cette incertitude et son impact sur l’économie ne sont pas nouveaux non plus :

L’économie américaine est résiliente, mais elle ne peut pas encaisser beaucoup de coups. Maintenant que personne ne semble s’inquiéter d’une récession, je commence à m’inquiéter. Si le président Trump négocie, j’aimerais qu’il s’y mette.

Joe Calhoun

Environnement

Le rendement des bons du Trésor à 10 ans a chuté de 8 points de base la semaine dernière, tandis que celui des bons du Trésor à 3 mois et des bons à 2 ans a augmenté. Cet aplatissement de la courbe des taux est un avertissement concernant la croissance et l’inflation, mais le mouvement jusqu’à présent est trop faible pour tirer des conclusions. Ne vous y trompez pas, si ces tendances se poursuivent, cela signifie que le marché anticipe une croissance plus faible et une inflation plus élevée, ce qui n’est pas une bonne chose.

Les taux se situent toujours dans la fourchette dans laquelle ils se trouvent depuis plus de deux ans. Je ne sais pas s’il s’agit d’un long processus de plafonnement ou d’une étape intermédiaire sur le chemin vers des taux plus élevés.

L’indice du dollar a également baissé cette semaine, mais de seulement 0,27 %. Le dollar avait rebondi lundi dernier, mais n’avait pas réussi à dépasser le sommet du 13 janvier et avait chuté jusqu’à l’annonce des tarifs douaniers vendredi. La hausse de vendredi a cependant été modérée, donc peut-être que l’effet de l’annonce des tarifs douaniers de Trump commence à s’estomper. On peut se demander ce qui se passera s’il tient parole et commence à imposer des tarifs douaniers à « tout le monde » la semaine prochaine.

Marchés

Les matières premières, les fonds d’investissement immobiliers et les marchés boursiers internationaux sont en tête cette année. Je parie que vous n’aviez pas cela sur votre carte de bingo.

La bataille entre les valeurs de croissance et les valeurs de valeur prend une tournure étrange cette année aussi. Les grandes valeurs de valeur surpassent les grandes valeurs de croissance, mais les petites et moyennes valeurs de croissance surpassent les valeurs de valeur. Je n’ai aucune idée de ce que cela signifie ; je ne soupçonne rien, car la période est très courte.

En ce qui concerne les actions internationales, l’Amérique latine est en tête, ce qui est dû, au moins en partie, à la hausse des devises de la région. Le Brésil est le plus gros poids dans l’indice LA et le réal est en hausse de 8 % depuis le début de l’année.

Secteurs

La semaine a été difficile, mais 7 des 11 secteurs ont progressé, l’immobilier en tête. Les secteurs financiers, autre secteur sensible aux taux, sont en tête depuis le début de l’année. Les soins de santé ont également bien commencé l’année et sont assez bon marché par rapport à l’histoire.

Indicateurs économiques/de marché

Les taux hypothécaires sont revenus sous la barre des 7% et l’écart avec le rendement des bons du Trésor à 10 ans continue de se réduire. Il reste toutefois historiquement élevé et pourrait encore s’améliorer.

Économie/Données économiques

J’ai couvert la plupart de ces sujets dans mon essai d’ouverture, mais il y a eu d’autres rapports assez importants. Dans le rapport sur l’emploi, les revenus horaires moyens ont augmenté de 0,5 % sur un mois et de 4,1 % sur un an, dans une situation de bonnes/mauvaises nouvelles. Le rythme auquel les salaires augmentent signifie que les travailleurs battent l’inflation, mais cela pourrait aussi signifier une augmentation des coûts pour les entreprises. Si l’on ajoute à cela les nouvelles du début de la semaine selon lesquelles la productivité n’a augmenté que de 1,2 % au quatrième trimestre, les perspectives d’inflation se sont un peu dégradées la semaine dernière.

La productivité est le seul pilier sur lequel l’économie peut s’appuyer actuellement. La croissance économique repose sur la croissance de la productivité et sur la croissance de la main-d’œuvre. Comme nous n’avons ni la seconde ni la seconde – et que nous semblons déterminés à aggraver la situation – nous dépendons totalement de la première et elle a culminé au troisième trimestre 2023. La croissance actuelle de la productivité est loin d’être suffisante pour atteindre l’objectif de 3 % de croissance du secrétaire au Trésor Bessent. Elle est plus cohérente avec les années 2010, où elle n’était en moyenne que de 1,1 %. Nous avons besoin d’une croissance plus proche des années 60, où elle était en moyenne de 3,4 % par an. Quel ensemble de politiques nous permettra d’en arriver là ? Je ne sais pas exactement, mais l’augmentation des impôts (tarifs) n’est probablement pas dans la balance.