30 mars 2025 |

Est-il enfin temps pour les actions internationales de briller ?

Cette question a été posée et a reçu une réponse négative pendant 10 des 12 dernières années si l’on compare le S&P 500 à l’indice boursier international EAEO.

Le rendement total varie quelque peu, mais les résultats sont similaires si l’on compare les actions américaines aux actions européennes. Cette période de surperformance américaine est extraordinaire et a entraîné une surpondération considérable des actions américaines par rapport au reste du monde. Les actions américaines représentent près de 50 % de la capitalisation boursière mondiale et 65 % de l’indice MSCI World, tandis que l’économie américaine représente environ 25 % du PIB mondial.

La surperformance américaine depuis la crise financière de 2008 a de bonnes raisons, mais les avantages ne sont pas aussi importants qu’on pourrait le croire au vu des performances boursières.

La surperformance des États-Unis depuis 2008 est due à une combinaison de facteurs :

- La croissance des bénéfices a été plus forte aux États-Unis. Les bénéfices des entreprises européennes se sont même contractés d’environ un quart entre 2009 et 2019, tandis que les bénéfices américains ont progressé de 40 %. Cette situation est en partie sectorielle ; l’Europe compte une plus forte proportion de sociétés financières qui ont mis du temps à se redresser après la crise.

- De février 2012 à septembre 2022, l’indice du dollar américain a progressé de 46 %. Malgré un léger repli, il affiche toujours une hausse de 33 % depuis début 2012.

- L’afflux de capitaux aux États-Unis – qui se traduit par la hausse du dollar – a entraîné une hausse des valorisations américaines par rapport au reste du monde. Aujourd’hui, les États-Unis se négocient avec une prime de près de 60 % par rapport au reste du monde ; les actions européennes se négocient à 14 fois les bénéfices prévisionnels, tandis que le S&P 500 se négocie à 22 fois. L’écart est similaire avec la zone EAEO (marchés développés), mais atteint près de 80 % avec les marchés émergents.

La croissance des bénéfices en Europe s’est accélérée depuis la pandémie et l’écart s’est désormais réduit à presque rien.

Les estimations de croissance des bénéfices pour cette année sont en fait plutôt favorables à l’Europe, mais elles fluctuent actuellement en raison de la diatribe de Trump sur les tarifs douaniers.

Après l’élection, l’opinion dominante était que le programme économique de Trump favoriserait les entreprises américaines par rapport au reste du monde, mais cette évaluation instinctive n’a jamais pris en compte les réactions aux tarifs douaniers et autres changements.

La réponse de l’Europe et de l’Allemagne a été une expansion budgétaire massive pour financer les infrastructures et la défense, ce qui me semble largement suffisant pour compenser tout effet négatif des tarifs douaniers.

Parallèlement, les estimations de bénéfices aux États-Unis ont récemment diminué ; celles du premier trimestre 2025 sont passées de 62,25 $ à 59,55 $ (-4,3 %) depuis fin 2024. Les estimations annuelles ont chuté de 271,25 $ à 266,96 $ (-1,6 %), mais les bénéfices des trois derniers trimestres de l’année n’ont pas encore été ajustés pour tenir compte de l’impact des tarifs douaniers, qui sera probablement négatif.

Bien sûr, les tarifs douaniers réciproques à venir risquent également d’être négatifs pour le reste du monde, de sorte que l’écart budgétaire sera important.

L’Allemagne semble vouée à accroître ses dépenses et a déjà adopté les modifications budgétaires nécessaires par sa chambre basse, mais l’UE a un historique de grandes promesses qui se révèlent n’être que de simples promesses. Obtenir l’adhésion de plusieurs pays est évidemment difficile, mais l’assouplissement des règles de déficit pourrait faciliter la tâche cette fois-ci.

Avec la montée apparente des partis de droite en Europe, l’augmentation des dépenses de défense sera probablement perçue comme un atout politique pour les gouvernements actuels. Entre l’Allemagne et l’UE, l’expansion budgétaire est significative, avec environ 1 600 milliards d’euros, dont une grande partie sera dépensée au cours des quatre prochaines années. Les 500 milliards d’euros consacrés aux infrastructures en Allemagne semblent être dépensés au cours des douze prochaines années et n’auront donc pas beaucoup d’impact immédiat.

La situation budgétaire aux États-Unis est plus compliquée car elle comporte de nombreuses inconnues :

- Combien de recettes les tarifs douaniers généreront-ils ?

- Dans quelle mesure les tarifs douaniers ralentiront-ils la croissance et réduiront-ils les recettes publiques ?

- Quelles réductions d’impôts les Républicains pourront-ils faire adopter avec leur faible majorité ?

- Les dépenses seront-elles réellement réduites ? Ces coupes seront-elles confirmées par les tribunaux ?

Pour un homme qui s’est par le passé qualifié de « roi de la dette », l’administration Trump semble accorder une importance accrue à la dette et aux dépenses publiques. Cette fois, il est entouré d’une équipe idéologiquement opposée à la quasi-totalité des dépenses publiques, et ses membres semblent déterminés à tester les limites légales de leur capacité à réduire les dépenses qui leur déplaisent. Leur capacité à réduire significativement les dépenses publiques dépendra de leur succès sur le plan juridique et auprès de l’opinion publique.

Quelle que soit l’issue de cette affaire, il paraît peu probable que l’administration parvienne à mettre en place une expansion budgétaire significative, surtout comparable à celle des Européens.

Les capitaux semblent déjà affluer vers l’Europe et d’autres pays touchés (ou susceptibles d’être touchés, c’est-à-dire pratiquement partout) par les droits de douane de Trump. Il serait naïf de croire que la rhétorique géopolitique du président n’a pas d’impact sur les flux de capitaux, ainsi que sur les préférences des gouvernements étrangers et des consommateurs.

Les exportations américaines de produits laitiers ont atteint leur deuxième plus haut niveau historique l’an dernier, en hausse de 223 millions de dollars par rapport à 2023. Nos deux principaux marchés sont le Canada et le Mexique, qui représentent 40 % de ces exportations. Je ne peux imaginer que cela ne change pas significativement.

Le tourisme américain, un marché de 2 400 milliards de dollars, est déjà touché par l’annulation des vacances aux États-Unis par les étrangers.

Ce ne sont là que deux exemples. L’opinion des étrangers sur notre pays n’a peut-être pas d’importance pour le président Trump et ses partisans – qui semblent tous deux prendre plaisir à contrarier alliés et ennemis –, mais elle est essentielle pour notre économie et nos marchés financiers.

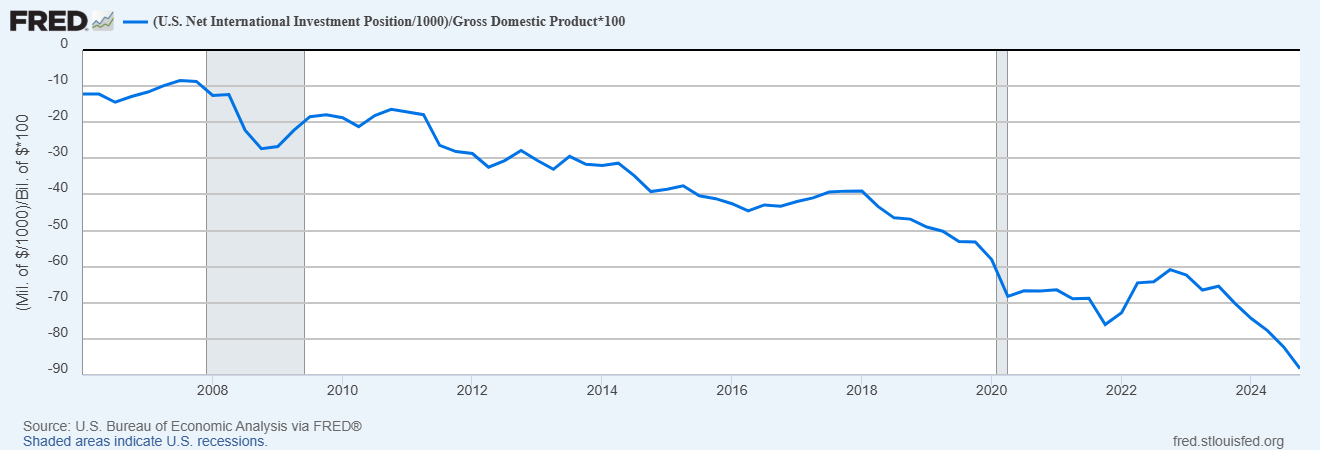

La propriété étrangère des actifs américains est à un niveau record et notre position d’investissement nette s’est considérablement détériorée depuis 2008. Nous sommes très vulnérables à un retrait de capitaux étrangers en ce moment.

Notre position extérieure nette correspond essentiellement au bilan des États-Unis : actifs (qui incluent les portefeuilles étrangers détenus par des Américains) moins passifs (qui incluent les portefeuilles étrangers détenus par des étrangers aux États-Unis). Nous sommes devenus un grand pays débiteur depuis 2008.

Clik here to view.

Bien que le président Trump affirme que cela est dû à nos déficits commerciaux, ceux-ci sont un symptôme et non une cause. C’est la conséquence directe de l’incapacité de notre classe politique à maîtriser ses dépenses. Cette dépendance aux capitaux étrangers nous rend vulnérables à un retournement de tendance et la récente chute du dollar est une source de préoccupation majeure pour les investisseurs.

L’administration a clairement indiqué qu’elle privilégiait un dollar plus faible, et les investisseurs étrangers semblent de plus en plus disposés à le lui accorder. Nous avons eu un aperçu de ce que cela signifie cette année, les actions européennes ayant surperformé les actions américaines de près de 19 % au premier trimestre. L’indice EAEO a surperformé de près de 14 % et les marchés émergents surperforment également.

Nous n’avons pas encore constaté d’impact significatif sur les prix des obligations et les taux d’intérêt, mais si le dollar continue de baisser, cela se produira également. Toutes choses égales par ailleurs, un dollar plus faible signifie une inflation et des taux d’intérêt plus élevés.

La surperformance des actifs financiers américains au cours de la dernière décennie et plus est le résultat d’une meilleure croissance des bénéfices et d’un dollar plus fort, deux phénomènes qui pourraient toucher à leur fin.

La croissance des bénéfices s’est stabilisée depuis 2020 et l’expansion budgétaire en Europe – et je soupçonne que le reste du monde suivra – signifie que les entreprises étrangères pourraient bénéficier de cette surperformance au cours des prochaines années.

Le dollar a également surperformé récemment, surtout depuis 2012, mais cette tendance pourrait également toucher à sa fin ; l’administration souhaite un dollar plus faible et ses politiques vont dans ce sens.

Avec des valorisations bien supérieures aux États-Unis que dans le reste du monde, le risque de baisse des actifs américains est considérable.

Le PER du S&P 500 a oscillé en moyenne autour de 19 depuis les années 80, mais il a connu des périodes de multiples beaucoup plus faibles. Le plus bas depuis 1988 se situe autour de 11 et le plus haut autour de 35 (selon la méthode de mesure). La dernière période de faiblesse du dollar, de 2003 à 2008, a vu le ratio cours/bénéfice américain baisser régulièrement, les actions étrangères surperformant celles des États-Unis de plus de 2 contre 1 (171,2 % contre 82,9 %). N’allez pas croire que cela ne puisse pas se reproduire.

Joe Calhoun

Environnement

Clik here to view.

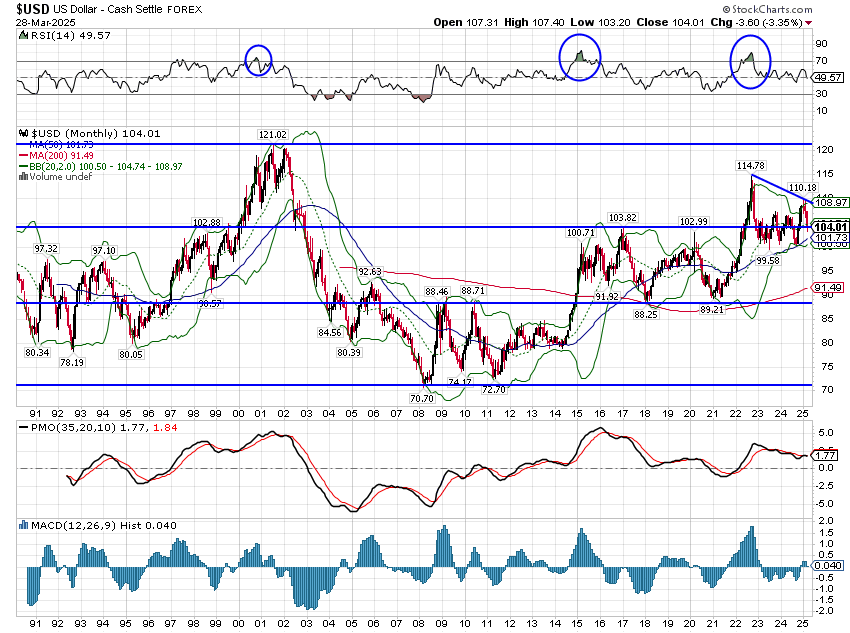

Le dollar n’a perdu qu’une fraction de pour cent la semaine dernière, mais cela a suffi à faire basculer la variation annuelle du dollar en territoire négatif. Le dollar est dans une tendance baissière à court terme, mais reste dans la fourchette historique qui prévaut depuis plus de deux ans.

Cependant, d’un point de vue technique, il a maintenant atteint un plus haut plus bas sur le graphique mensuel et semble prêt à tester le bas de cette fourchette. Une cassure sous le niveau de 99-100, qui a servi de support pendant deux ans et demi, serait très négative et ouvrirait la voie à un passage vers le bas de la fourchette de 90 %. Nous sommes actuellement en transition du haut de la fourchette à long terme vers le milieu de la fourchette. La dernière fois que nous avons effectué cette transition, cela a également pris environ deux ans.

Clik here to view.

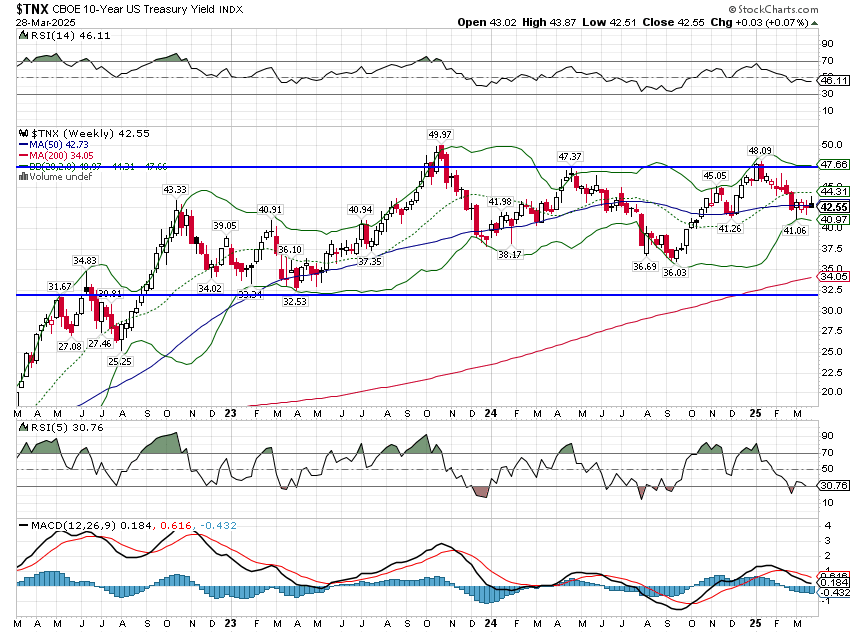

Les taux d’intérêt ont augmenté de quelques points de base la semaine dernière et restent fermement dans leur ancienne fourchette. On peut parler de tendance baissière à court terme, mais le tableau technique est plus contrasté que pour le dollar. Je ne serais pas surpris de voir apparaître un dollar faible et des taux d’intérêt en hausse (ce qui serait en quelque sorte une stagflation), mais je ne peux certainement pas le faire pour l’instant. La meilleure option pour les obligations est de rester neutre par rapport à votre indice de référence de duration.

Clik here to view.

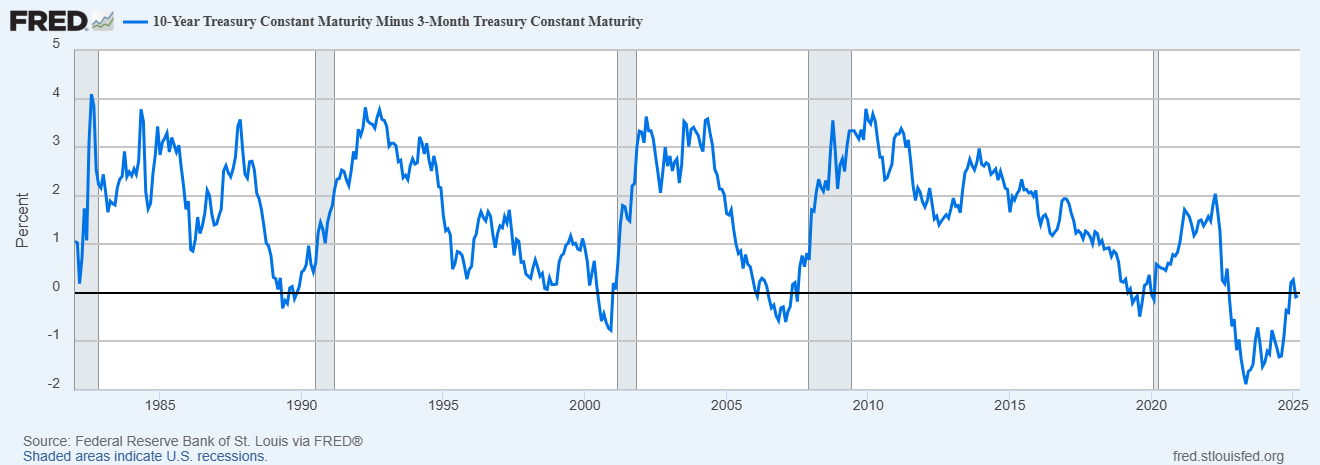

Un développement intéressant, mais peu évoqué, est la réinversion de la courbe des taux du Trésor à 10 ans/3 mois. Ce n’est qu’une légère inversion, mais elle est intéressante. Le marché reflète l’idée que les droits de douane signifient que la Fed attendra d’en déterminer l’impact.

Clik here to view.

Marchés

Les actions ont encore baissé la semaine dernière, en réaction à… quoi ? Le consensus est que le marché réagissait aux nouveaux droits de douane sur l’automobile, ce qui est difficile à contester. Cependant, cette correction a davantage touché les entreprises non concernées par ces droits. Les grands perdants de l’année sont les secteurs de la technologie et de la consommation cyclique, tous deux en baisse de plus de 10 %. Les principaux titres de cette catégorie sont Amazon et Tesla, qui sont davantage liés à l’IA qu’à tout ce qui sera touché par les droits de douane. Les droits de douane jouent un rôle dans cette correction, mais peut-être pas autant que le pense le consensus.

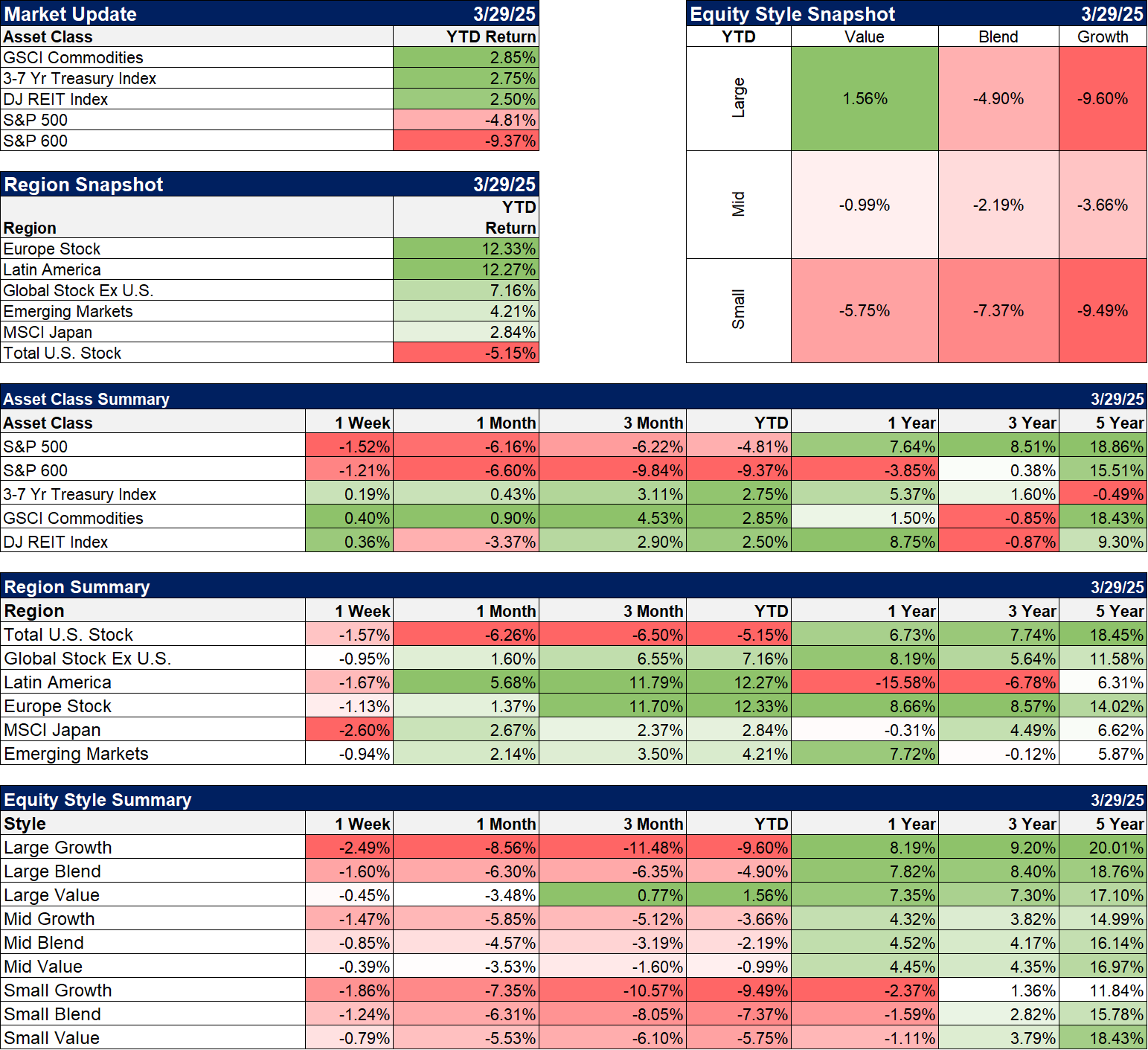

Les rendements cumulés de l’année, présentés ci-dessous, illustrent parfaitement l’importance de la diversification. Certes, les actions à grande et petite capitalisation sont en baisse sur l’année, mais les actions internationales, les matières premières, les bons du Trésor intermédiaires, les FPI et l’or sont tous en hausse. La diversification n’a pas beaucoup d’importance lorsque votre actif principal (les actions pour la plupart et le S&P 500 pour beaucoup) offre un bon rendement. La diversification vous protège contre les imprévus pour cet actif principal. Et elle fonctionne toujours.

Clik here to view.

Secteurs

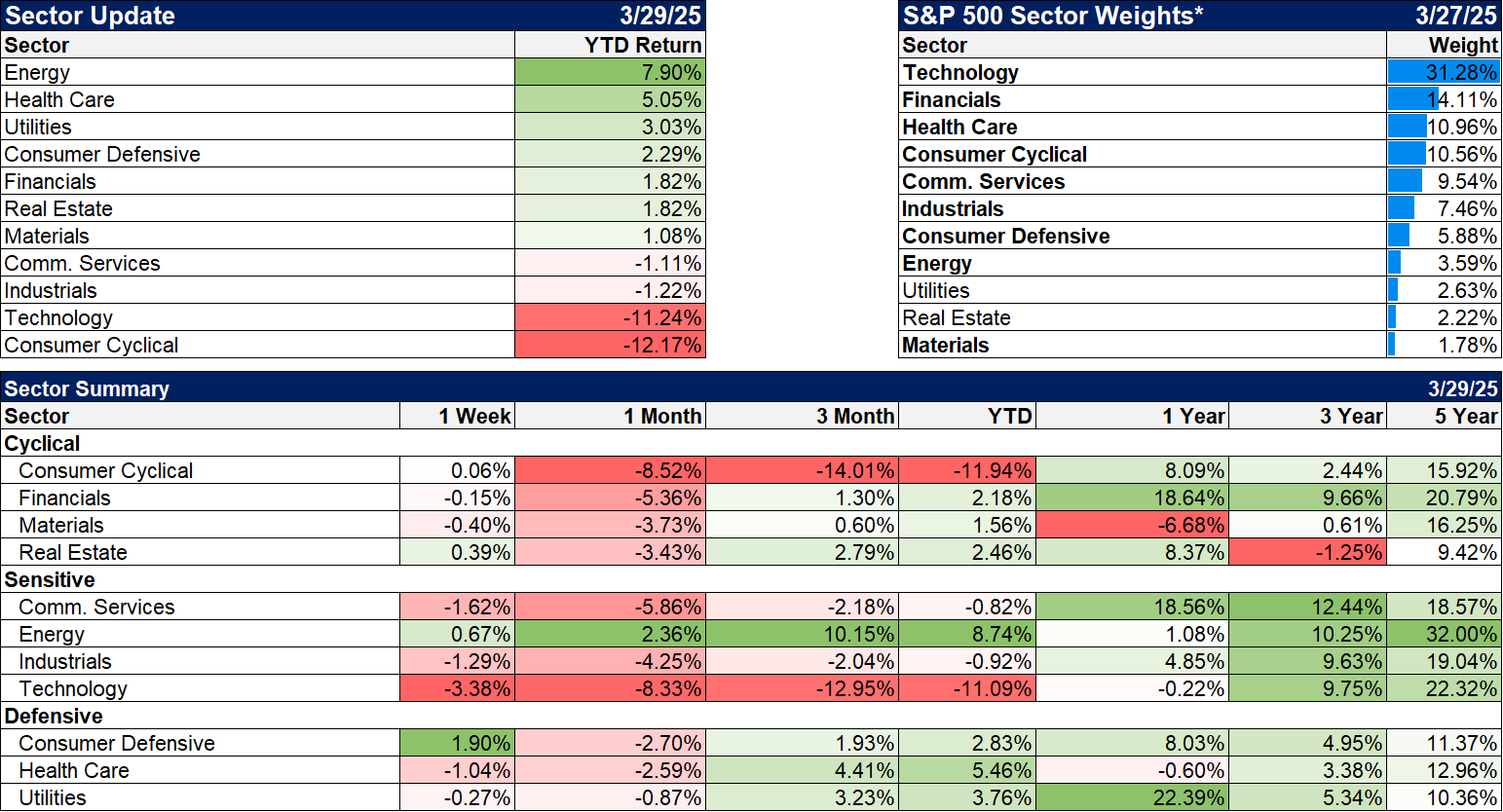

Sept secteurs sur onze affichent une performance positive sur l’année, et deux sont en baisse de moins de 2 %. Les seuls secteurs en correction (plus de 10 %) sont la technologie et la consommation cyclique.

Clik here to view.

Indicateurs économiques/de marché

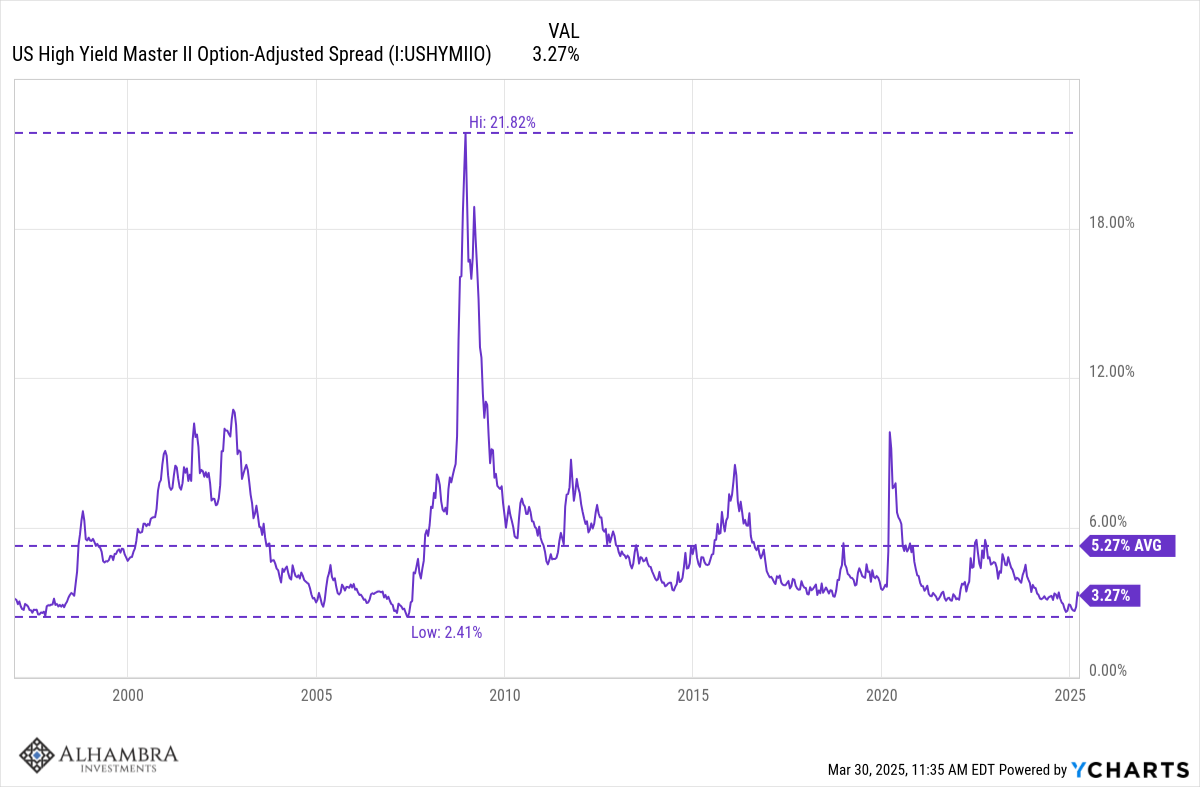

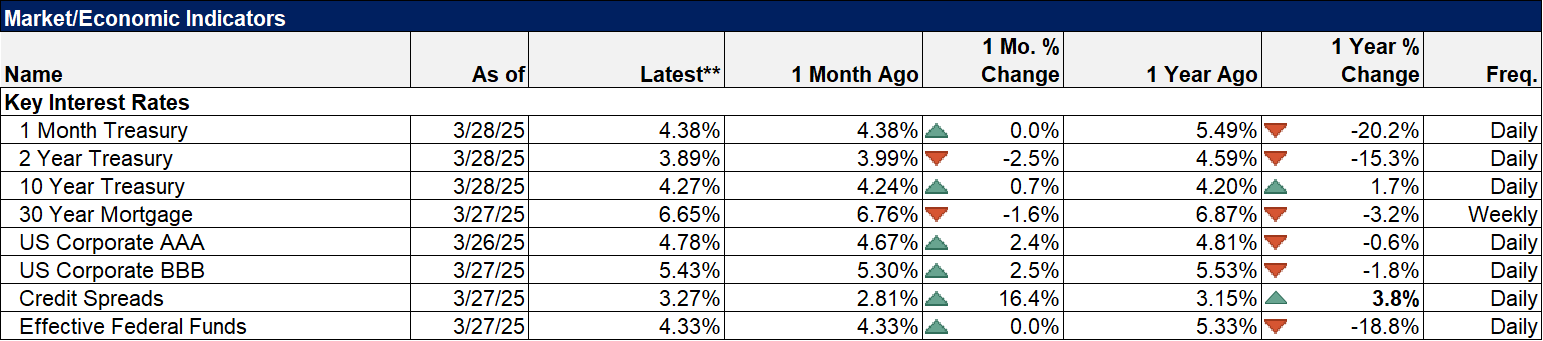

Je surveille actuellement de très près les spreads de crédit. Ils ont commencé à augmenter, mais à partir d’un niveau bas. Ils restent bien en dessous de la moyenne à long terme, ce qui signalerait un problème majeur potentiel, mais ils peuvent évoluer rapidement une fois qu’ils commencent à augmenter. La prudence est de mise ; la panique ne l’est pas.

Clik here to view.

Clik here to view.

Économie/Données économiques

Les données de la semaine dernière n’ont rien de vraiment surprenant. L’indice CFNAI, en moyenne sur trois mois à 0,15, indique une croissance économique légèrement supérieure à la tendance à long terme. Cela ne nous renseigne pas sur l’avenir, mais cela concorde avec les observations du dollar et des taux d’intérêt : peu de changements. Un secteur à surveiller est la consommation : la hausse des revenus a dépassé celle des dépenses, le solde étant consacré à l’épargne. Cela semble prudent, car les derniers indices de confiance et de sentiment des consommateurs sont en baisse. Un taux d’épargne plus élevé n’est pas néfaste à long terme, mais il peut peser sur l’économie à court terme.

Clik here to view.