19 août 2024

Sagesse conventionnelle :

- Les actions de croissance américaines continuent de dominer le marché boursier américain.

- Les actions de croissance ont surperformé les actions de valeur pendant longtemps et la dernière année de gains générés par l’IA montre que cela ne change pas.

- Les actions américaines ont surperformé le reste du monde et cela ne va pas changer car nous avons les meilleures entreprises.

- Le dollar est fort et pour une bonne raison : l’économie américaine est meilleure que les autres.

- Vous n’avez pas besoin de posséder de l’or ou des matières premières dans votre portefeuille.

- L’immobilier commercial est en crise, vous ne devriez donc pas posséder de FPI en ce moment.

Si vous regardez la décennie écoulée, alors la plupart de ces éléments sont une représentation précise… du passé.

Mais qu’en est-il si ces tendances changent ? Comment savoir quand il faut annoncer la fin d’une tendance et le début d’une nouvelle ?

Vous ne voudriez certainement pas attendre que le record des 10 dernières années soit en faveur de la valeur avant de procéder à un changement et d’ajuster votre portefeuille. Et il me semble que ces éléments sont peut-être déjà en train de se révéler faux – même si la plupart des gens ne l’ont pas remarqué.

L’environnement économique, celui sur lequel tant de gens se sont trompés au cours des dernières années, a changé. L’ère post-COVID s’avère plus délicate que d’habitude à certains égards, mais les principaux facteurs de rendement des investissements futurs n’ont pas changé.

Les taux d’intérêt et la valeur du dollar sont toujours les prix les plus importants au monde pour les investisseurs et les mouvements des dernières années sont pour la plupart normaux par rapport à l’histoire.

Il y a une rotation continue sur les marchés mais elle se produit si lentement que je ne pense pas que beaucoup d’investisseurs en soient conscients. Tout le monde est tellement concentré sur la performance récente des actions de croissance à grande capitalisation – et en particulier les actions Magnificent 7/AI – que la rotation vers les actions de valeur leur a échappé.

Mais cela se produit dans toutes les gammes de capitalisation boursière et même dans les actions non américaines. Cela dure également depuis bien plus longtemps que ces deux derniers mois, lorsque les valeurs technologiques et d’autres grandes valeurs de croissance ont été touchées.

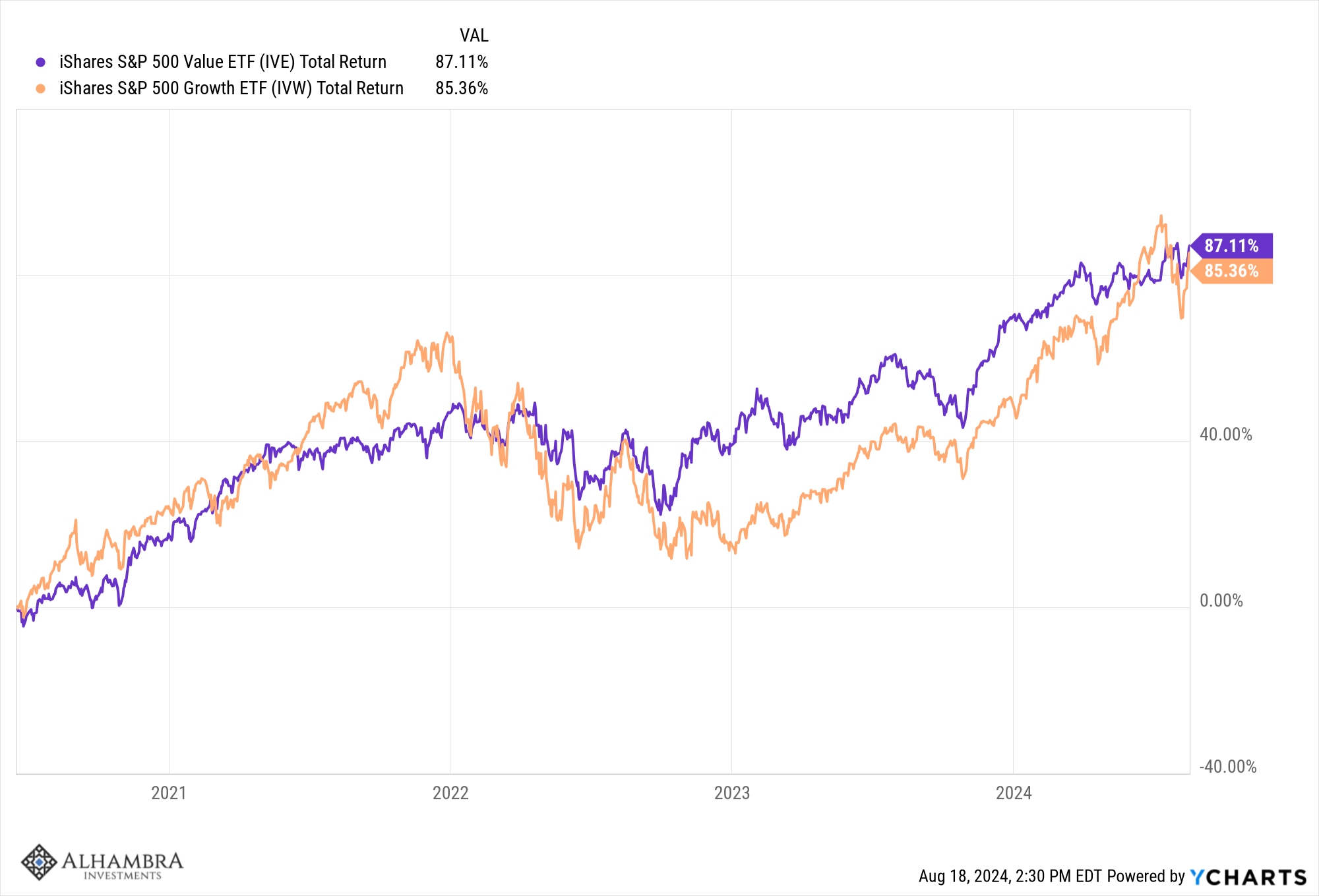

L’indice de valeur S&P 500 a surperformé l’indice de croissance S&P 500 au cours des 4 dernières années (depuis le 17/06/20). Comme vous pouvez le constater, la valeur a été en tête pendant la majeure partie de ces quatre années, à l’exception de la montée en flèche des actions de croissance à la fin de 2021, juste avant le marché baissier de 2022, et cette année.

L’indice de valeur/value n’a pas autant augmenté en 2021, mais il n’a pas non plus autant baissé en 2022. Cela me semble être un compromis intéressant. La surperformance en termes de valeur/value est-elle déjà une tendance ? Peut-être, peut-être pas, mais une chose est indéniable : ce n’est pas le discours dominant.

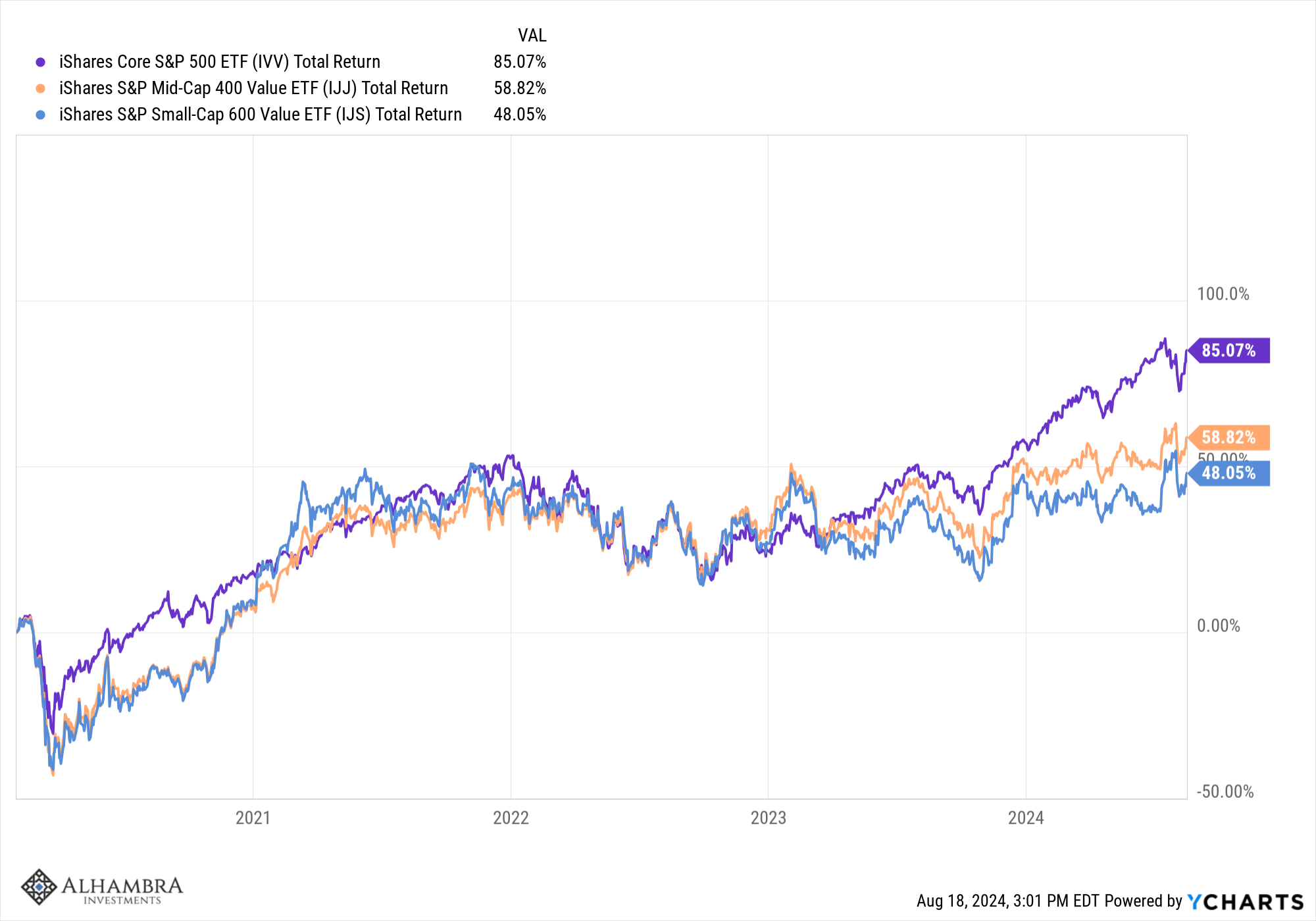

La surperformance des valeurs de valeur s’étend également aux actions de moyenne et petite capitalisation et elle est en fait un peu plus longue que pour les grandes capitalisations. Les indices de valeur S&P 600 (petite capitalisation) et 400 (moyenne capitalisation) ont surperformé les indices de croissance S&P 600 et 400 depuis le début de la COVID (01/02/20).

De toute évidence, les rendements des actions à grande capitalisation ont continué à surpasser ceux des moyennes et petites capitalisations au cours de cette période, de sorte que la tendance n’a pas changé. D’un autre côté, la surperformance des actions à grande capitalisation depuis le début de la COVID s’est produite principalement depuis le début de cette année, lors du boom de l’IA. À la fin de l’année dernière, les actions à grande capitalisation étaient en hausse, mais pas de beaucoup.

Et les actions à plus petite capitalisation ont également surperformé depuis début juin et surtout ce trimestre à ce jour .

Pourquoi les actions de valeur ont-elles commencé à surperformer ?

Comme je l’ai dit plus haut, les facteurs de rendement futurs sont les taux d’intérêt et les tendances du dollar américain. Lorsque les taux sont tombés jusqu’à 0,5 % à l’été 2020, il était assez facile de croire que les taux avaient touché le fond. Et je veux dire touché le fond d’une manière séculaire, pas seulement d’un simple coup de chance à court terme. Nous sommes donc dans un environnement de taux en hausse depuis lors et devinez quoi ? Les actions de valeur ont historiquement surperformé les actions de croissance dans un environnement de taux en hausse.

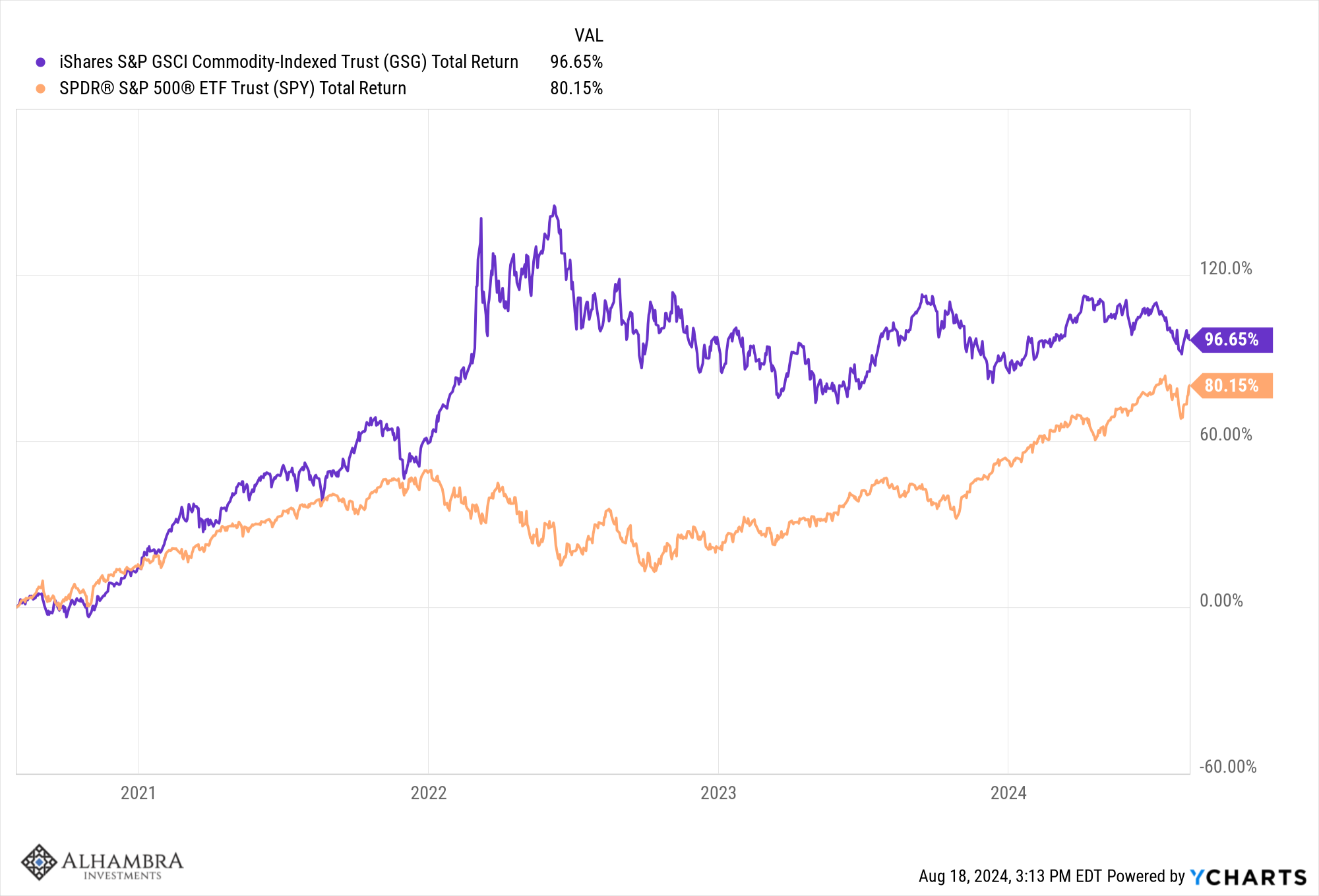

Le rendement moyen des grandes actions de valeur dans les années où les taux augmentent est de 11,5 %, tandis que les grandes actions de croissance parviennent à une moyenne de 9,4 %. La surperformance de la valeur n’est donc pas surprenante. Les petites actions de valeur ont également un historique de surperformance dans des environnements de taux en hausse. Les matières premières et l’or ont également tendance à surperformer dans des environnements de taux en hausse, bien que l’or soit plus sensible aux mouvements du dollar. Les matières premières ont surperformé le S&P 500 depuis que les taux ont commencé à augmenter en août 2020 :

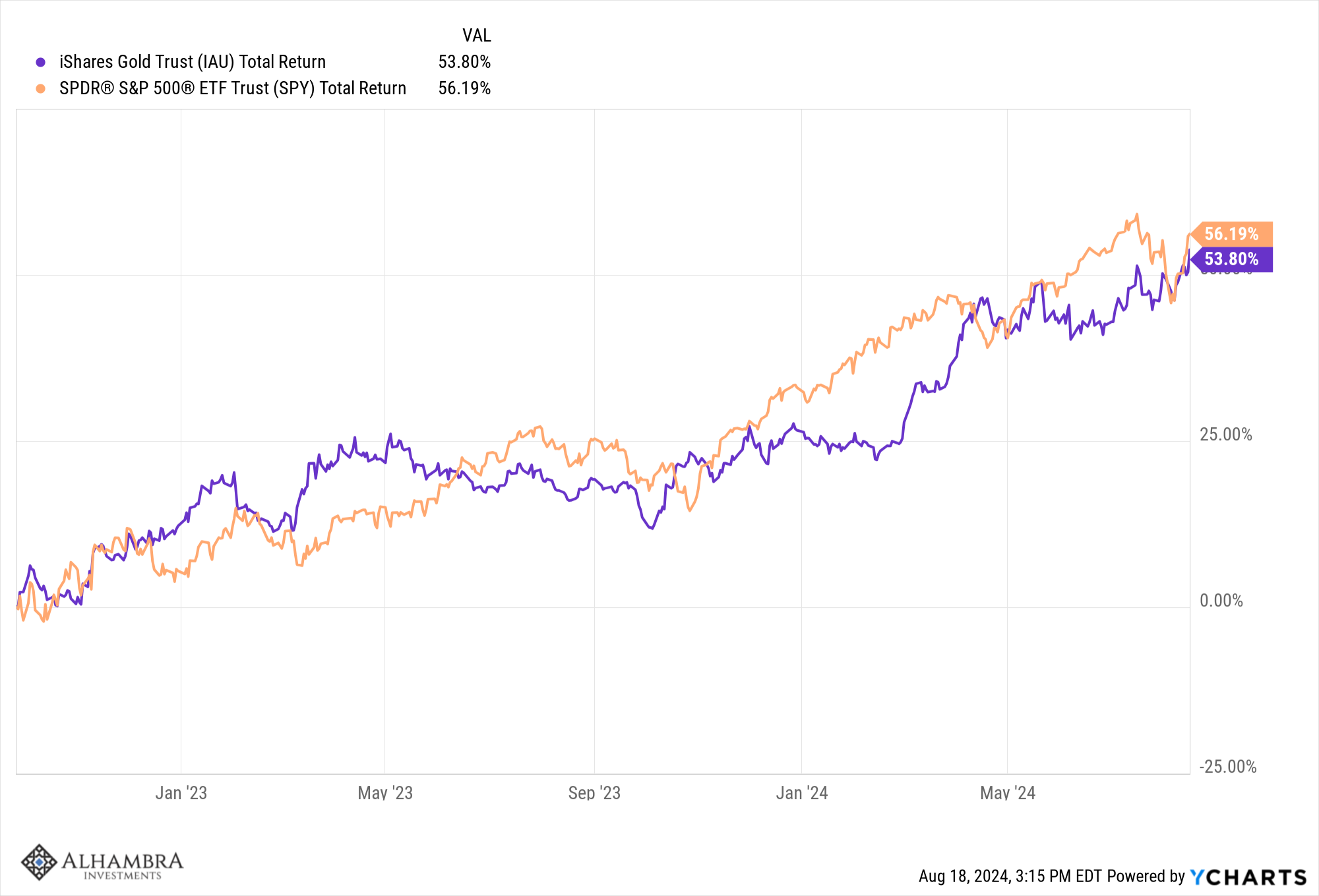

Malgré la forte hausse récente des actions de croissance à grande capitalisation, l’or a suivi le rythme du S&P 500 depuis que le dollar a atteint un sommet en septembre 2022 :

Les actions internationales n’ont pas encore beaucoup évolué, mais cela pourrait également commencer à changer.

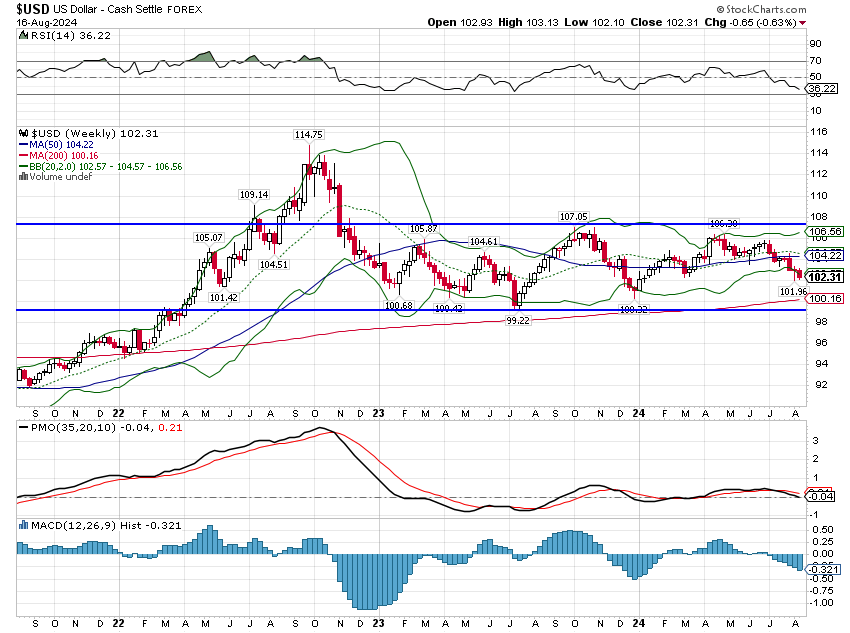

Le dollar est en baisse depuis un an, ce qui passe un peu inaperçu ; tout le monde parle toujours d’un dollar fort. La baisse au cours de l’année dernière est minime, mais depuis la dernière semaine de septembre 2022, l’indice du dollar est désormais en baisse de près de 11 %.

Les actions internationales ont tendance à surperformer lorsque le dollar baisse et l’indice EAEO a en effet augmenté de 51,4 % au cours de cette période. Oui, le S&P 500 est en hausse de 56,2 %, mais il a fallu un boom de l’IA pour y parvenir. Vous pourriez également trouver intéressant – c’est mon cas – que les actions européennes, malgré ce qui se passe en Ukraine, aient surperformé le S&P 500 au cours de cette période, en hausse de 64,1 %.

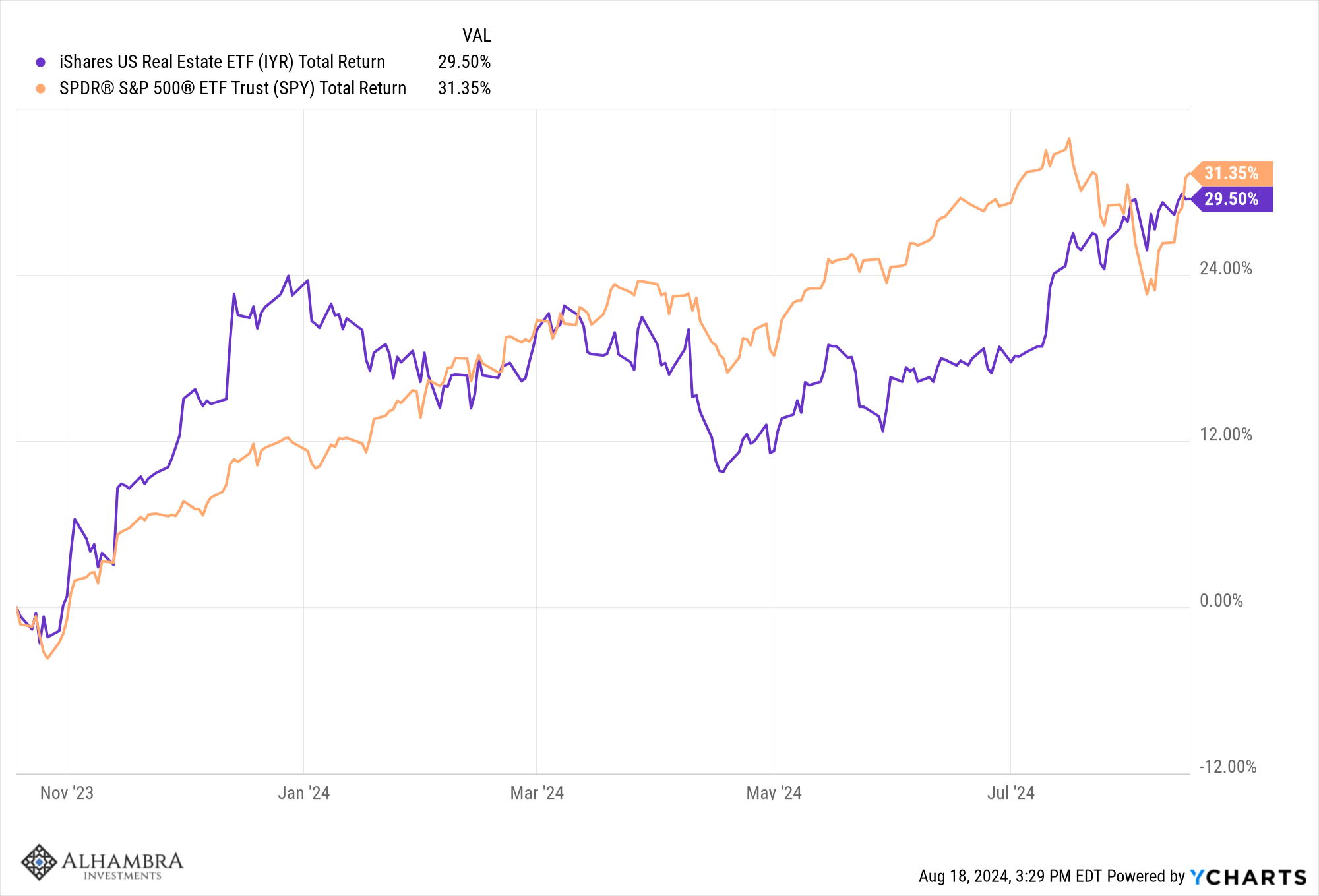

Les performances récentes des REIT devraient également avoir retenu votre attention. Les REIT ont sous-performé le S&P 500 pendant un certain temps, mais depuis que le taux à 10 ans a atteint un sommet en octobre dernier, les REIT ont enregistré des performances presque identiques à celles du S&P 500. Les REIT ont toujours très bien performé dans un environnement de baisse des taux et cette fois-ci, ce n’est pas différent.

Le marché de l’immobilier commercial a été frappé de plein fouet par les hausses de taux de la Fed, mais si les problèmes étaient principalement causés par des taux plus élevés, des taux plus bas devraient les résoudre.

Sur une base cyclique, c’est exactement ce à quoi nous nous attendons.

J’ai été critiqué l’année dernière pour avoir détenu des REIT et j’avoue avoir sous-estimé l’impact des taux sur le secteur. Je pensais que les taux culmineraient avec le taux d’inflation à l’été/automne 2022 et, même si c’était proche, ce n’était pas assez proche. Les taux ont ensuite atteint un nouveau sommet nominal en octobre 2023 et les REIT ont continué à sous-performer jusqu’à ce deuxième pic.

La sagesse conventionnelle est rarement sage, mais constitue plutôt une excuse pour ne pas réfléchir, pour simplement suivre le courant. À contre-courant de la sagesse conventionnelle, être un anticonformiste est dur pour la psyché car même lorsque vous avez raison, vous pouvez avoir tort pendant des périodes qui semblent durer une éternité.

Les actions de croissance ont beaucoup surperformé cette année et au cours des 20 derniers mois (depuis le début de 2023). Mais si vous remontez un peu plus loin, vous constatez que le passage aux actions de valeur dans l’ère post-COVID est bien engagé.

S’agit-il d’un changement qui durera des années ou est-il déjà terminé ? Le récent passage aux petites actions est-il durable ? Le dollar poursuivra-t-il sa tendance à la baisse avec les actions non américaines, l’or et les matières premières en tête ? Je ne sais pas, mais telles sont les tendances actuelles, peu importe ce que vous lisez et entendez de la plupart des acteurs du monde de l’investissement.

Environnement

Le rendement des bons du Trésor à 10 ans et l’indice du dollar américain sont désormais en baisse d’une année sur l’autre. Cela ne s’était pas produit depuis un bon moment, ce qui semble significatif, mais il est impossible de savoir combien de temps cela va durer. À l’heure actuelle, les deux sont en baisse, un rebond ne serait donc pas surprenant.

Marchés

La correction des actions qui a débuté à la mi-juillet est pratiquement terminée, le S&P 500 étant à moins de 2 % de son sommet du 16 juillet. Les actions à petite et moyenne capitalisation sont un peu plus éloignées, à 3-5 % en dessous de leurs sommets selon l’indice utilisé (nous n’utilisons pas le Russell 2000 en raison de sa faible qualité). Mais d’autres classes d’actifs ont pris le relais des actions – la diversification fonctionne ! L’or, les REIT et les obligations à moyen terme sont tous en hausse sur cette période. Si l’on considère un peu plus loin, la plupart des classes d’actifs sont en hausse au troisième trimestre et, contrairement au trimestre dernier, le S&P 500 est à la traîne. Les REIT en particulier ont plutôt bien performé, en hausse de 9 % jusqu’à présent au troisième trimestre et le rendement sur un an est désormais le deuxième meilleur parmi les principales classes d’actifs que nous utilisons dans nos portefeuilles, en hausse de plus de 18 %.