Dans l’ensemble, l’économie continue de croître à un rythme soutenu. Mais les données sur l’inflation et le marché du travail montrent une situation en évolution. Les risques à la hausse sur l’inflation ont diminué. Et les risques à la baisse sur l’emploi ont augmenté. Comme nous l’avons souligné dans notre dernière déclaration du FOMC, nous sommes attentifs aux risques qui pèsent sur les deux côtés de notre double mandat.

Le moment est venu pour la politique monétaire de procéder à des ajustements. La direction à prendre est claire, et le calendrier et le rythme des baisses de taux dépendront des données disponibles, de l’évolution des perspectives et de l’équilibre des risques.

– Jerome Powell, Conférence de Jackson Hole, août 2024

Jerome Powell a déclaré la semaine dernière sa victoire sur l’inflation, mais dans son discours, il est clair qu’il ne pense pas que la Fed ait joué un rôle important en tant que cause de l’inflation ou dans sa modération . Dans son bref discours, Powell impute la flambée de l’inflation principalement à des facteurs qui n’ont rien à voir avec la politique monétaire :

Les chaînes d’approvisionnement ont été perturbées par une combinaison de pertes de travailleurs, de perturbations des liens commerciaux internationaux et de changements tectoniques dans la composition et le niveau de la demande…

D’où vient ce « niveau de demande » ? Pas de la Fed :

Le Congrès a apporté un soutien budgétaire supplémentaire substantiel fin 2020, puis début 2021. Les dépenses ont fortement repris au premier semestre 2021. La pandémie en cours a façonné le schéma de la reprise. Les inquiétudes persistantes concernant la COVID ont pesé sur les dépenses consacrées aux services en personne. Mais la demande refoulée, les politiques de relance, les changements liés à la pandémie dans les pratiques de travail et de loisirs, et les économies supplémentaires associées aux dépenses de services limitées ont tous contribué à une augmentation historique des dépenses de consommation en biens.

À l’époque, la Fed pensait que l’inflation était due à une demande accrue et à une offre restreinte – deux facteurs qui n’avaient rien à voir avec la politique monétaire – et qu’elle serait « transitoire » et ne nécessiterait pas de changement de politique monétaire. Powell ne dit pas pourquoi elle pensait que des taux d’intérêt de 0 % dans ce contexte étaient idéaux, mais c’est apparemment ce qu’elle pensait :

Mes collègues et moi avons estimé dès le départ que ces facteurs liés à la pandémie ne seraient pas persistants et que, par conséquent, la hausse soudaine de l’inflation allait probablement se résorber assez rapidement sans qu’une réponse de politique monétaire soit nécessaire.

Il prend la peine de souligner que l’inflation était un phénomène mondial et que, par conséquent, ce n’était pas la faute de la Fed :

Les taux d’inflation élevés étaient un phénomène mondial, reflétant des expériences communes : augmentation rapide de la demande de biens, chaînes d’approvisionnement tendues, marchés du travail tendus et fortes hausses des prix des matières premières.

Il se félicite lui-même et ses collègues pour leur courage :

Le FOMC n’a pas hésité à assumer ses responsabilités et ses actions ont démontré avec force notre détermination à rétablir la stabilité des prix. Nous avons relevé notre taux directeur de 425 points de base en 2022 et de 100 points de base supplémentaires en 2023. Nous maintenons notre taux directeur à son niveau restrictif actuel depuis juillet 2023.

Que quelqu’un donne à ces gens-là une médaille, bon sang. La Fed a courageusement relevé ses taux d’intérêt et le taux d’inflation a baissé. Ce serait le bon moment de se rappeler que corrélation n’est pas causalité.

L’été 2022 a été marqué par un pic d’inflation. La baisse de 4,5 points de pourcentage de l’inflation par rapport à son pic d’il y a deux ans s’est produite dans un contexte de faible chômage, un résultat bienvenu et historiquement inhabituel.

La Fed a commencé à augmenter le taux des fonds fédéraux en mars 2022, de 0-0,25 % à 0,25 %-0,50 %. Le taux d’inflation a atteint son pic comme par magie seulement 3 mois plus tard, en juin 2022. Cette politique monétaire est vraiment très puissante.

Ou peut-être y a-t-il eu d’autres événements qui ont joué un rôle dans la réduction de l’inflation :

Les distorsions de l’offre et de la demande liées à la pandémie, ainsi que les chocs violents sur les marchés de l’énergie et des matières premières, ont été d’importants facteurs de forte inflation, et leur inversion a joué un rôle clé dans son déclin. La disparition de ces facteurs a pris beaucoup plus de temps que prévu, mais a finalement joué un rôle important dans la désinflation qui a suivi.

Quel rôle a joué la Fed ?

Notre politique monétaire restrictive a contribué à une modération de la demande globale, qui, combinée à des améliorations de l’offre globale, a réduit les pressions inflationnistes tout en permettant à la croissance de se poursuivre à un rythme sain.

La modération de la demande globale est un terme utilisé par la Fed pour désigner un atterrissage en douceur, qui n’est possible, selon Powell, que parce que la Fed a maintenu les anticipations d’inflation ancrées :

La désinflation tout en préservant la vigueur du marché du travail n’est possible que si les anticipations d’inflation sont ancrées, ce qui reflète la confiance du public dans la capacité de la banque centrale à ramener l’inflation à environ 2 % au fil du temps. Cette confiance s’est construite au fil des décennies et a été renforcée par nos actions.

L’impact le plus important de la campagne de hausse des taux de la Fed a donc été de maintenir les anticipations d’inflation sous contrôle ? Alors que les anticipations d’inflation ne sont pas du tout corrélées à l’inflation future ? Oui, cela semble correct.

Je n’ai pas regardé le discours de Powell à Jackson Hole. Je ne regarde généralement pas non plus ses conférences de presse après les réunions du FOMC. Ce n’est pas personnel ; je n’ai rien contre Jerome Powell. Mais en vieillissant, je me suis rendu compte que ce que la Fed fait ou dit ou ne fait pas ou ne dit pas n’a pas vraiment d’impact durable.

La Fed est suiviste, toujours en retard sur le marché. La Fed a commencé à relever ses taux en mars 2022, mais le marché a commencé à le faire un an plus tôt. Le rendement des bons du Trésor à 2 ans est passé d’un minimum de 0,105 % en février 2021 à 2,28 % au moment où la Fed a décidé d’augmenter le taux des fonds fédéraux – sans importance. La Fed a-t-elle tardé ? Quelle différence cela fait-il ? Je suppose que la Fed a plus de contrôle sur les taux à très court terme, mais même le taux des bons du Trésor à 3 mois a augmenté avant que la Fed n’augmente.

Et maintenant que la Fed a finalement décidé de baisser ses taux, elle ne fait que suivre le marché. Le rendement des obligations à 2 ans a culminé début octobre de l’année dernière à 5,26 % et a clôturé la semaine dernière à 3,92 %. Le taux des bons du Trésor à 3 mois a également culminé en octobre dernier à 5,35 % et se situe aujourd’hui à 5,0 %. Le marché a déjà pris les mesures que la Fed avait promis de prendre le mois prochain. Merci beaucoup, Jérôme.

Je ne dirais pas que la Fed est complètement insignifiante, mais elle attire certainement plus d’attention qu’elle ne le mérite. Il se passe beaucoup de choses dans le monde et le niveau des taux d’intérêt à court terme n’est pas un outil très puissant. Le mécanisme de transmission n’est plus aussi direct qu’il l’était autrefois, lorsque les prêts à l’économie étaient principalement une fonction exercée par les banques. Cela a commencé à changer dans les années 1980 avec l’émergence du marché des obligations à haut rendement et, après la crise financière, presque tous les prêts à risque de l’économie ont migré vers les canaux de crédit privés. Les banques participent à ce marché par le biais de partenariats avec des fonds privés, mais le financement est pour l’essentiel indépendant du système bancaire. Changer le taux des fonds fédéraux – le taux au jour le jour pour le prêt de réserves entre banques – n’a pas beaucoup d’impact.

Les taux d’intérêt plus élevés ont-ils eu un impact sur l’économie au cours des deux dernières années ? L’impact le plus important, de loin, a été sur l’activité du marché immobilier, mais je pense qu’il est intéressant de noter que les prix ont continué à augmenter. Les hausses de taux de la Fed ont-elles réduit la demande de logements ? Peut-être, mais elles ont également affecté l’offre (effet de blocage des prêts hypothécaires), donc si l’objectif était d’empêcher la hausse des prix, cela semble être un échec.

La réduction de l’activité immobilière a des effets négatifs sur l’économie, principalement sur les commandes de biens durables. Mais la consommation personnelle réelle de biens durables (ajustée à l’inflation) a augmenté de 2,9 % au cours de la dernière année, ce qui n’a pas beaucoup d’impact. Pensez à ce qui pourrait arriver à ces commandes si les taux hypothécaires continuent de baisser et que l’activité du marché immobilier reprend.

Ce qui est important pour les investisseurs, ce n’est pas ce que la Fed va faire ou ne pas faire. L’évolution des marchés est bien plus importante et a beaucoup plus d’impact que tout ce que fait la Fed. En ce moment, le marché indique que l’économie américaine ralentit, pas seulement globalement, mais aussi par rapport au reste du monde. On peut le constater dans l’évolution des taux d’intérêt déterminés par le marché et du dollar, qui sont tous deux dans une tendance baissière à court terme.

Est-ce que cela va s’arrêter avant que nous arrivions à une récession ? Je n’en ai aucune idée.

Jerome Powell non plus, ni personne d’autre. Je pense que oui et j’ai mes raisons, mais ce n’est qu’une supposition et je suis sûr que vous en avez une aussi. Pour certains, cette supposition est fonction de leur propre expérience, pour d’autres de leurs convictions politiques et pour d’autres, pour paraphraser Keynes, de leur dévotion à un économiste disparu (peut-être même Keynes). Vos convictions et 2,95 $ vous permettront d’acheter un grand café au lait chez Starbucks, mais pas grand-chose d’autre. Je n’ai aucune idée de ce que coûtera le café l’année prochaine, mais je doute que cela ait beaucoup à voir avec le taux des fonds fédéraux.

Environnement

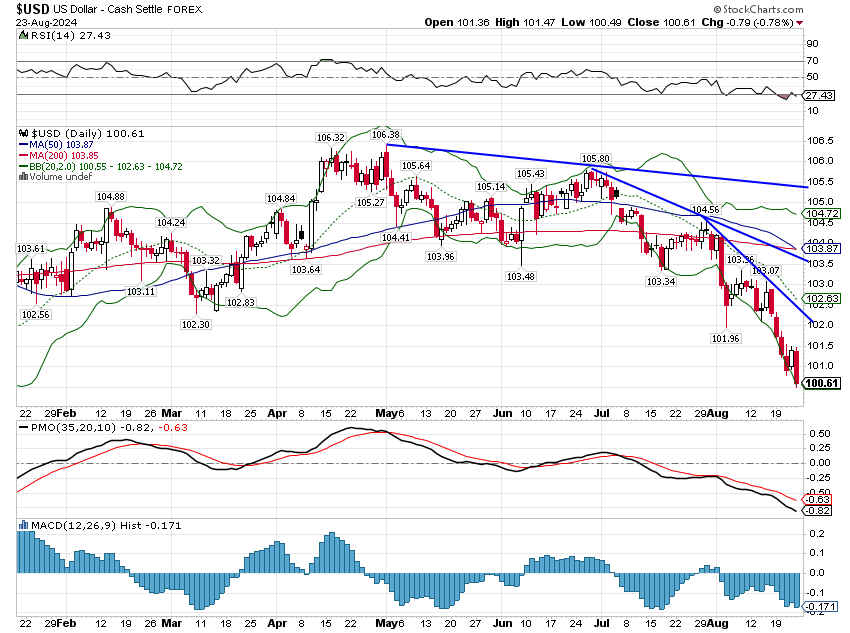

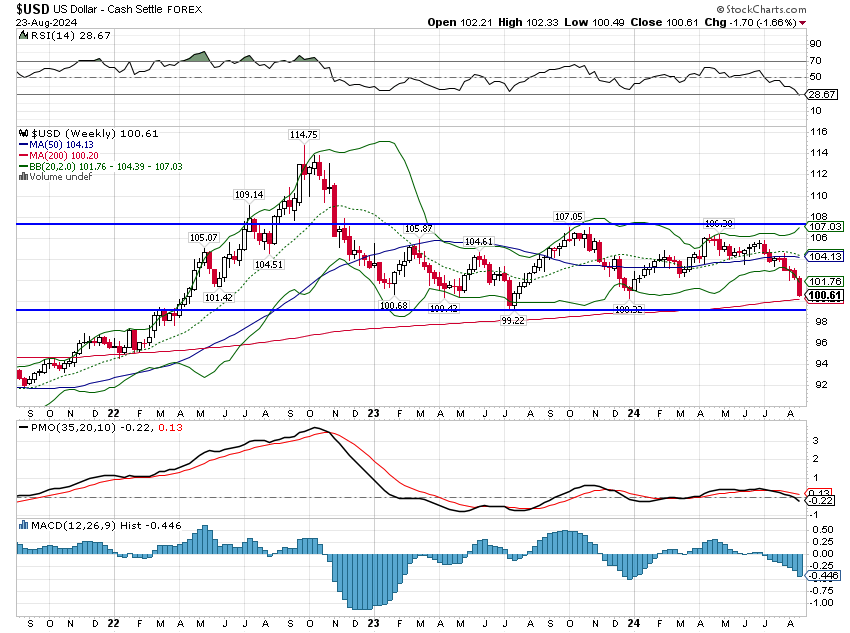

Le dollar reste dans une tendance baissière à court terme qui s’est maintenant accélérée pour atteindre le bas de la tendance à moyen terme. Nous avons approché ce niveau de 100 à plusieurs reprises au cours des deux dernières années et le dollar a fait volte-face à chaque fois.

Est-ce que ce sera le cas cette fois-ci ? Je ne sais pas, mais l’expérience montre que plus vous testez un niveau, plus vous avez de chances de le dépasser. À très court terme, il est probablement logique de s’attendre à une sorte de rebond, mais une tendance baissière accélérée comme celle-ci se poursuit généralement. Un rebond à court terme entraînerait probablement une correction des actions non américaines, qui, comme vous pouvez le voir ci-dessous, ont surperformé ce trimestre.

J’ai dit à plusieurs reprises au cours de l’année dernière que la hausse de l’or pourrait nous donner des indications sur l’évolution future du dollar. Cela semble être vrai aujourd’hui, mais ne pensez pas que j’aie eu une vision prémonitoire. J’ai simplement souligné une possibilité, mais les marchés se trompent souvent et le résultat aurait pu être l’inverse, avec une hausse du dollar et une baisse de l’or. Ce qui sera plus intéressant, c’est de voir ce que fait l’or maintenant. S’il a anticipé cette chute, va-t-il continuer à grimper ? Si la tendance baissière du dollar se poursuit et surtout si elle s’accélère encore, vous entendrez de nombreux commentateurs vanter les mérites de l’or. Dans la combinaison de la baisse du dollar et des taux, l’or se comporte bien, mais les actions étrangères sont les grandes gagnantes et je m’attends à ce que personne n’en parle.

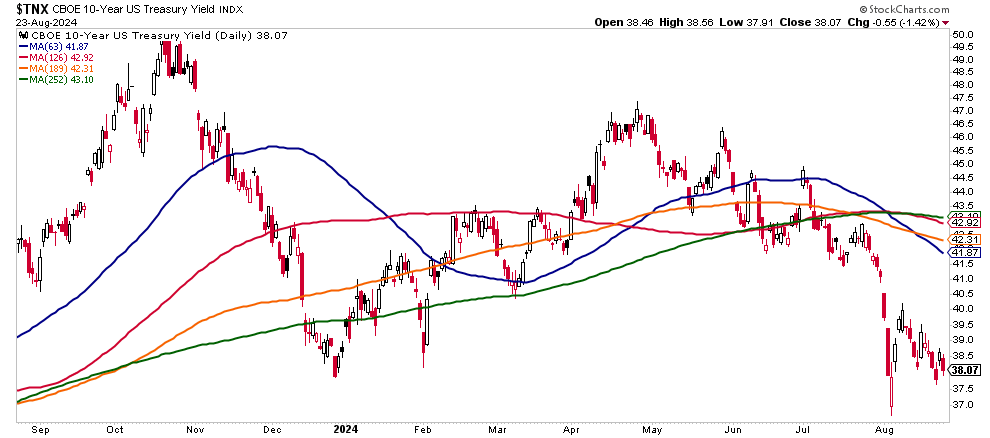

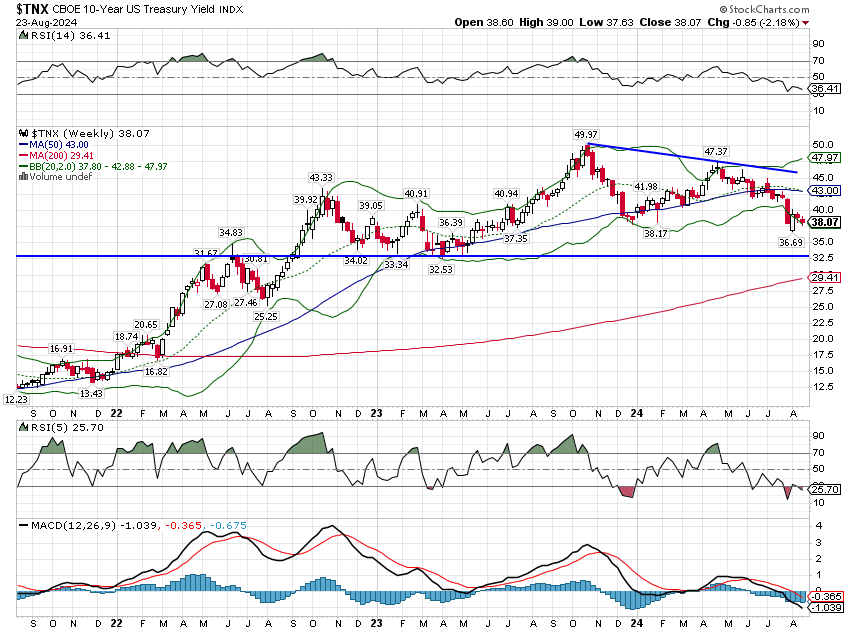

Les taux sont également dans une tendance baissière accélérée mais, comme pour le dollar, la tendance à long terme reste neutre. Jerome Powell estime que le moment est venu de réduire les taux et, après avoir promis de le faire à Jackson Hole, il est presque certain qu’il le fera. Mais cela n’a pas d’importance car la Fed est toujours dans la ligne de mire et le marché a déjà abaissé ses taux.

Ce qui importe aux autres marchés, c’est l’évolution des taux à partir de maintenant. Si nous obtenons des données économiques plus solides – et je pense que ce sera probablement le cas lorsque les taux hypothécaires reviendront à la baisse – une série de baisses de taux ne sera peut-être pas exclue par le marché.

Marchés

Si le dernier trimestre était dû à Vénus, ce trimestre est dû à… Pluton. Tout ce qui n’a pas fonctionné le trimestre dernier a fonctionné ce trimestre, même si celui-ci s’est accompagné d’une volatilité extrême.

Les REIT, les actions à petite capitalisation et tout ce qui est value fonctionnent à merveille pour l’instant, mais aucune tendance à long terme n’a changé. Pour l’instant, il s’agit simplement d’un cas où les retardataires prennent trop de retard et tentent de rattraper leur retard. Les environnements de baisse du dollar n’ont historiquement pas été favorables aux actions des petites entreprises, aux REIT ou même aux actions value. Mais les actions de croissance ont surperformé dans un environnement de hausse du dollar, ce qui n’est pas non plus historiquement normal. Ce cycle a été anormal à tant d’égards que je ne serais pas du tout surpris de le voir continuer à défier l’histoire.

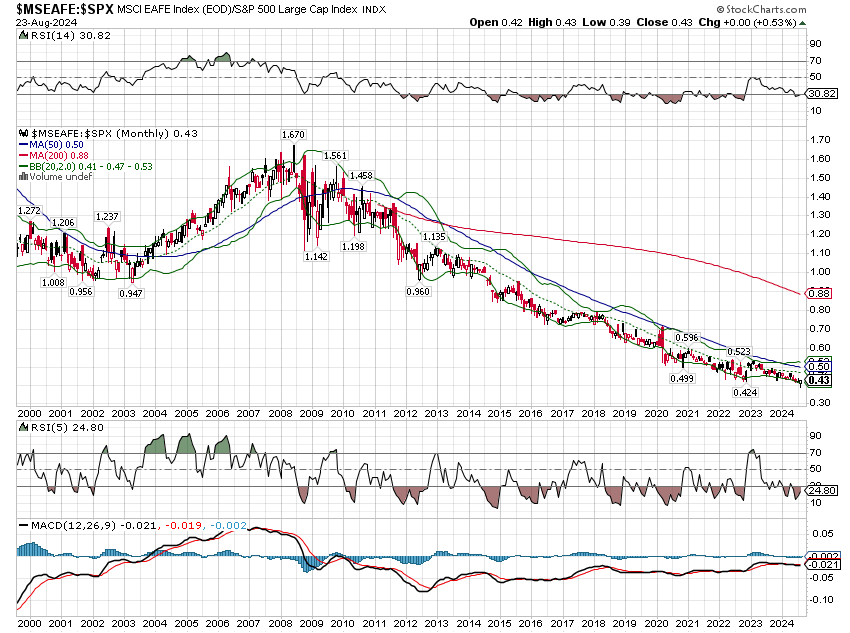

Si l’on part du principe que le dollar va continuer à baisser, je pense qu’il faut se concentrer sur les actions internationales, non américaines. Elles sous-performent depuis longtemps (voir ci-dessous leur historique sur trois ans) et personne ne s’attend à ce qu’elles s’en sortent bien. C’est le jeu à contre-courant auquel personne ne s’attend et on observe déjà un mouvement naissant dans cette direction ce trimestre. Mais la tendance à long terme est évidente et n’a pas encore changé, il faut donc être patient.

L’autre élément notable de ce trimestre est la surperformance des bons du Trésor à moyen terme, qui ont surperformé le S&P 500 QTD. Les obligations sont très appréciées en ce moment et je pense que cette tendance ne va pas durer très longtemps. Ou peut-être que j’espère simplement que ce ne sera pas le cas, en raison de ce que cela révélerait sur l’économie.