« L’avenir ne se devine pas, tout au plus peut-on voir le présent avec les yeux de demain« , Bruno Bertez d’après Jacques Lacan

« L’avenir ne se devine pas, il se construit » Bruno Bertez d’après Henri Lefebvre

« Les hommes ne produisent pas l’avenir, ils ne font que gloser sur des réalités qui leur échappent pour ainsi acquérir du pouvoir sur les autres hommes . Le fait d’ignorer nos propres déterminations ne doit pas nous conduire à en tirer la conclusion que notre volonté mène le monde; le Système commande, les hommes causent; là ou je crois être, je ne suis pas, « je » est un autre » . Bruno Bertez

« Les marchés ne sont pas déterminés par ce que les intervenants pensent, c’est l’inverse, ce que les intervenants pensent est produit par les marchés » Bruno Bertez

Par Joseph Y. Calhoun III |

16 septembre 2024

C’est à nouveau la semaine de la Fed, les mandarins monétaires se réunissent pour fixer les taux d’intérêt et guider l’économie selon le dernier plan triennal (la planification centrale n’a peut-être pas fonctionné pour les communistes, mais nos concitoyens sont plus intelligents).

Il s’agit d’une réunion trimestrielle au cours de laquelle ils épluchent les feuilles de thé ou regardent dans leurs boules de cristal ou font ce qu’ils font pour produire leur résumé des projections économiques, qui, compte tenu de sa précision passée, ne devrait probablement pas être en majuscule.

Ces estimations de la croissance future, de l’inflation et du chômage sont destinées, autant que je sache, à prouver que les économistes ont été inventés pour faire paraître bons les lecteurs de lignes de la main.

Je suis sûr que les voyants (les économistes) de la Fed ont des modèles vraiment complexes pour les aider dans cet exercice, mais j’ai toujours l’impression qu’ils ont juste pris les moyennes des données économiques récentes et y ont ajouté des dates futures.

Alors, laissez-moi vous faire gagner du temps et vous dire, à l’avance, ce qu’ils diront dans le résumé des projections économiques.

Ils prédiront que le PIB réel va croître d’environ 2 % au cours des trois prochaines années, ce qui correspond à peu près à la moyenne depuis 2010. Ils prédisent que l’inflation va progressivement redescendre à 2 %, parce que… eh bien, parce que c’est leur objectif et qu’ils l’atteindront bien sûr, la seule question étant de savoir quand.

Dans le rapport de politique monétaire de juin, ils pensaient que cela prendrait jusqu’en 2026, . Ils prédisent que le chômage sera d’environ 4 % au cours des deux prochaines années, car c’est le niveau actuel.

Certaines de leurs nouvelles estimations seront différentes de leurs dernières estimations, d’un dixième de pourcent ou deux, et les experts du monde entier diront que c’est le changement le plus important depuis la dernière fois qu’ils ont fait un changement.

La grande question qui s’est posée la semaine dernière dans le monde de l’investissement était de savoir si la Fed allait réduire le taux des fonds de 25 ou de 50 points de base, comme si la seule chose qui nous séparait de la récession était une variation de 1/4 % du taux interbancaire au jour le jour, même si aucune banque n’emprunte ou ne prête à d’autres banques au jour le jour.

Bien sûr, si la Fed baisse à 50 points de base, cela pourrait être un signal de la Fed sur la gravité de la situation, car vous savez qu’elle sait des choses que nous ignorons. Ouais, non. La Fed ne cache rien sur l’économie et même si elle avait des données que nous n’avons pas – ce qui n’est pas le cas – elle n’en a certainement pas fait un très bon usage par le passé.

Cela ne signifie pas que le marché ne réagira pas à ce que fera la Fed et à ce que dira Jerome Powell lors de la conférence de presse, car il le fera très certainement. Le marché a fait monter les attentes d’une baisse de 50 points de base la semaine dernière et si la Fed baisse à 25 points de base, certaines personnes vont vendre des actions parce qu’elles pensent que cela fait une différence. Je vous assure que ce n’est pas le cas. Si nous sommes confrontés à une récession prochainement, ce ne sera pas parce que la Fed n’aura réduit ses taux que de 0,25 % au lieu de 0,50 %.

Les remarques du SEP et de Powell seront étudiées à la recherche d’indices sur les changements futurs de la politique monétaire et certains investisseurs prendront de grandes décisions en fonction de leur interprétation des mots et des chiffres transmis d’en haut.

Du moins pendant un jour ou deux, jusqu’à ce que d’autres DONNÉES IMPORTANTES détournent leur attention ou qu’ils oublient complètement l’économie parce que l’intelligence artificielle va changer le monde cette semaine ou sûrement le mois prochain. Ou peut-être que les experts passeront à l’élection et à la façon dont elle pourrait changer l’économie et les marchés, pas seulement maintenant mais pour les quatre prochaines années ou au moins les deux prochaines jusqu’aux élections de mi-mandat. Comme l’a dit Roseanne Rosannadanna, c’est toujours quelque chose.

La bourse a progressé d’environ 5 % la semaine dernière parce que la probabilité d’une baisse de 50 points de base lors de cette réunion de la Fed est passée de 30 % à 50 %. Pourquoi les probabilités ont-elles changé ? Ce n’est pas, autant que je sache, à partir d’informations économiques, mais certains influenceurs monétaires (ou comme on les appelle aussi, d’anciens employés de la Fed comme Dudley ) ont déclaré qu’ils pensaient qu’une baisse plus importante était justifiée. Le fait que la plupart de ces anciens employés de la Fed se soient complètement trompés sur l’économie au cours des dernières années ne semble pas avoir d’importance car, vous savez, cette fois-ci, ils pourraient avoir des informations privilégiées.

Il y a également eu un message sur Twitter d’un journaliste du WSJ qui est censé être l’organe de presse préféré de la Fed lorsqu’elle veut dire quelque chose au marché mais qu’elle est en période de black-out et ne peut rien dire elle-même. Il est connu comme le chuchoteur de la Fed, mais je suppose qu’il a un meilleur accès parce qu’il a écrit un livre sur la façon dont la Fed héroïque nous a sauvés de la catastrophe économique pendant le COVID. La flatterie vous mènera partout à Washington.

Toutes ces spéculations sur la prochaine décision de la Fed sont ridicules et constituent une perte de temps pour les investisseurs à long terme. Il y a un million de facteurs qui influencent l’évolution future de l’économie, l’évolution des taux d’intérêt à court terme n’en étant qu’un. Le taux de variation de la croissance économique et/ou de l’inflation peut être influencé par la politique monétaire, budgétaire et réglementaire, mais l’économie évolue également indépendamment de ces facteurs. Il est impossible de désagréger toutes les influences discrètes sur la croissance économique nominale et réelle. Il est impossible de quantifier l’impact sur l’économie d’une variation d’un quart ou d’un demi pour cent des taux d’intérêt à court terme, d’un changement démographique, d’un développement technologique ou de la composition du Congrès. Les économistes ne parviennent même pas à s’accorder sur les causes des changements passés de l’économie, et encore moins sur celles qui ne se sont pas encore produites.

La reprise économique après la récession liée au COVID – j’hésite à la qualifier de récession de peur que quiconque ne la confonde avec l’une des sept autres que nous avons connues au cours des 60 dernières années – a été pour le moins étrange.

Une énorme réponse budgétaire, des taux d’intérêt nuls, un assouplissement quantitatif, des chaînes d’approvisionnement enchevêtrées, une hausse de l’inflation comme on n’en avait jamais vu depuis les années 1970, les taux hypothécaires les plus bas jamais enregistrés, d’énormes injections de liquidités dans les ménages et les entreprises et bien d’autres choses encore se sont combinées pour rendre cette économie complètement déconnectée du passé.

Les indicateurs économiques avancés du Conference Board, qui ont permis de prédire la récession pendant des décennies, ne fonctionnent plus. Le LEI a signalé une récession à partir de 2022 et a continué de le faire jusqu’il y a environ 4 mois, à peu près au moment où tout le monde a commencé à s’inquiéter sérieusement, à nouveau, du début de la récession. La courbe des taux 10/2 est récemment devenue positive après avoir passé un temps record en territoire négatif et il n’y a toujours pas de récession en vue.

Et même si c’est une période unique, il en va de même pour toutes les autres expansions et contractions que j’ai connues en plus de 30 ans d’investissement.

Certains de ces indicateurs économiques « infaillibles » n’étaient probablement rien de tel ; nous n’avons pas assez de données sur, par exemple, les inversions de la courbe des taux pour le dire avec certitude. L’indice LEI est principalement composé d’indicateurs sur le secteur manufacturier de l’économie, qui n’est pas aussi important pour la croissance économique globale aujourd’hui qu’il y a 20, 30 ou 50 ans. Ou peut-être que l’indice LEI ne fonctionne pas en raison de la reprise inégale pendant la COVID, où la consommation de biens a grimpé en flèche au début, lorsque tout le monde était coincé à la maison, et où le secteur des services a explosé ces deux dernières années en raison de la demande refoulée qui s’est déchaînée après l’introduction des vaccins. Et je ne serais pas surpris si nous assistions à un nouveau glissement vers les biens et loin des services lorsque les taux d’intérêt redescendent. Les répliques de la COVID ne sont peut-être pas encore terminées.

Les règles empiriques simples – comme la règle Sahm, le LEI ou la courbe des taux – ne suffiront pas dans cette économie. Les investisseurs doivent réfléchir de manière plus critique aux anciennes façons de faire.

Soyez sceptiques, voire cyniques, face aux déclarations de la Fed ou de quiconque sur l’évolution future de l’économie. Accordez moins d’attention à la Fed et aux autres devins économiques et davantage aux marchés. Faites confiance à la sagesse des foules plutôt qu’à celle des 12 personnes du FOMC. Et passez simplement plus de temps à réfléchir à la façon dont les choses ont changé et à la façon dont elles n’ont pas changé.

L’économie a peut-être changé depuis le COVID, mais pas les marchés. Les marchés sont guidés par les émotions et ceux qui agissent sans émotion peuvent en tirer parti. Mais si vous passez votre temps à réfléchir à des choses comme la question de savoir si la Fed va réduire ses taux de 25 ou 50 points de base cette semaine, vous allez tomber dans le même piège émotionnel que tout le monde.

Je ne sais pas quand la prochaine récession surviendra et personne d’autre ne le sait, mais nous en aurons une. Tout ce que je peux vous dire, c’est que, sur la base des données disponibles, nous ne sommes pas en récession pour le moment et que les décisions de la Fed cette semaine ne changeront rien à cela.

Joe Calhoun

Environnement

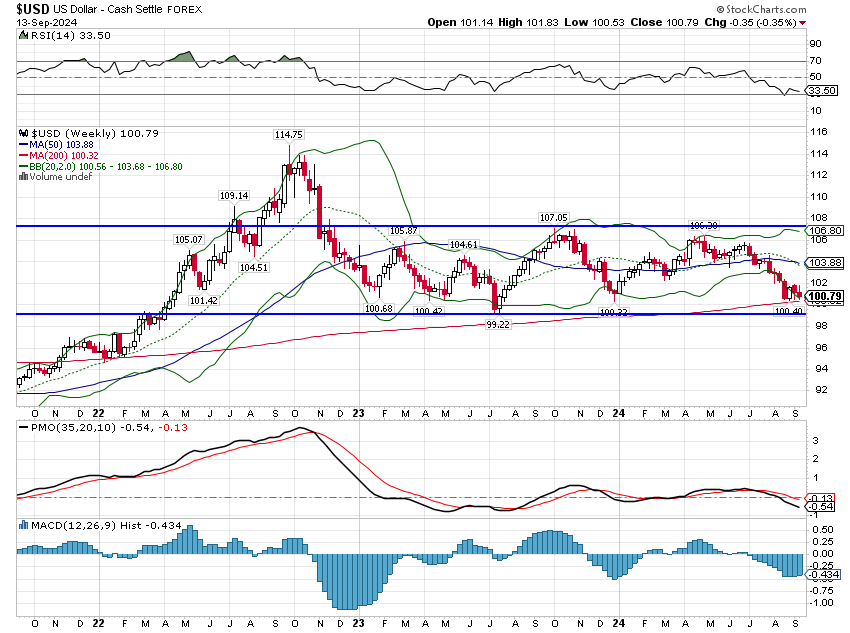

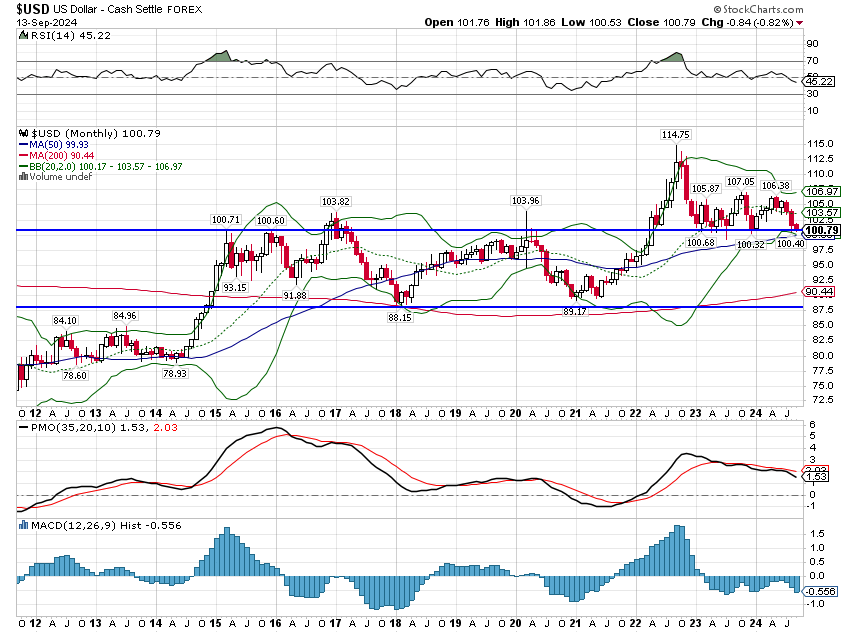

L’indice du dollar est dans une tendance baissière à court terme depuis le printemps, mais il se situe toujours dans la même fourchette de négociation qu’il occupe depuis fin 2022. Cette fourchette de négociation finira par céder, mais le moment de ce mouvement n’est pas quelque chose que nous pouvons prédire à l’avance. En fait, nous ne pouvons même pas vraiment dire si le dollar sortira de la fourchette en augmentant ou en diminuant, même si je pense qu’une baisse est plus probable. Nous n’agirons cependant pas en fonction de mes attentes, car l’orientation future du dollar dépendra d’une grande variété de facteurs que je ne peux pas prévoir. Je devrais prédire non seulement la future politique économique américaine, mais aussi les politiques d’autres pays et la réaction du marché à ces politiques. Au lieu de cela, nous investissons en fonction des tendances actuelles à court, moyen et long terme. L’implication pratique de la tendance actuelle est que nous incorporons certains investissements en dollars faibles dans notre portefeuille, mais moins que nous le ferions si la tendance à la baisse à court terme devait s’étendre en dessous de la fourchette de négociation actuelle.

La réunion de la Fed la semaine prochaine semble déterminer si le dollar va casser à la baisse ou rebondir dans la fourchette de négociation actuelle. Les attentes se sont renforcées la semaine dernière pour une baisse de 50 points de base, mais une baisse de 25 points de base entraînerait probablement une hausse du dollar à court terme. S’il casse effectivement ce canal inférieur, je m’attends à ce qu’il chute assez rapidement vers le bas de la fourchette.

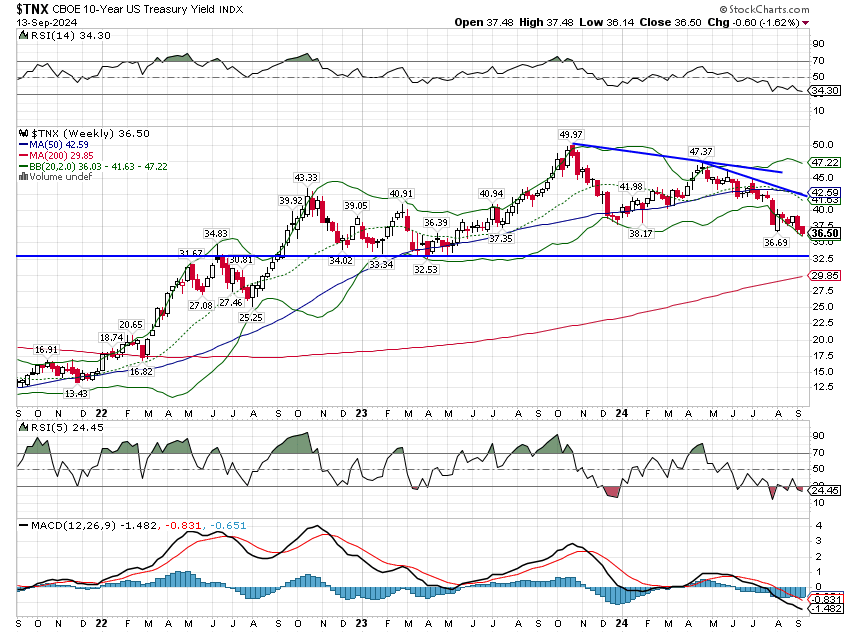

Les taux d’intérêt ont légèrement baissé la semaine dernière, mais le taux à 10 ans continue, comme le dollar, à évoluer dans une fourchette étroite. Certes, il s’agit d’une tendance baissière à court terme, mais la baisse s’est faite lentement et le taux est resté essentiellement inchangé par rapport à il y a deux ans.

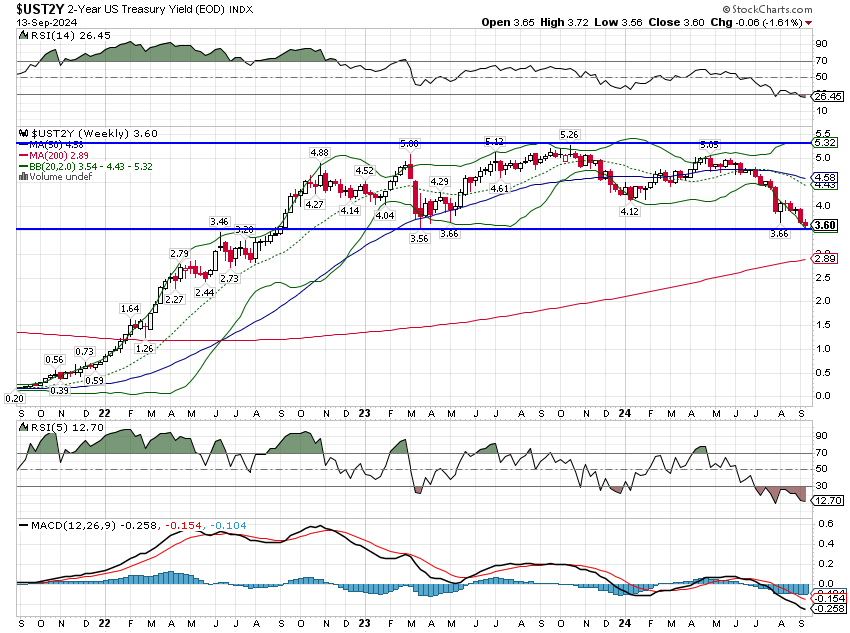

Le rendement des bons du Trésor à 2 ans a également baissé la semaine dernière, mais seulement d’environ 5 points de base. Il se situe également au bas de sa fourchette et la réunion de la Fed déterminera probablement la prochaine étape. Les actifs qui réagissent favorablement à la baisse des taux (REIT, obligations, dividendes) ont connu une forte hausse au cours des trois derniers mois. Les actions de croissance, qui se comportent généralement bien lorsque les taux baissent, n’ont pas connu cette hausse. En examinant le passé pour voir quels actifs se comportent bien dans un environnement donné, vous obtenez des tendances, pas des certitudes.

Marchés

Les marchés boursiers ont connu une très bonne semaine, sur la base des attentes croissantes d’une baisse de 50 points de base lors de la réunion du FOMC de cette semaine. Ces attentes croissantes ne reposaient cependant pas sur… grand-chose. Le marché a fait cela à plusieurs reprises cette année, en intégrant de multiples baisses qui doivent être réduites parce que l’économie ne coopère pas. Au début de l’année, les attentes ont dû être revues à la baisse en raison de rapports sur l’inflation plus élevés que prévu. Aujourd’hui, les investisseurs se concentrent davantage sur la croissance économique et je soupçonne que les partisans de l’argent facile seront à nouveau déçus. Il y a eu quelques signes d’une faiblesse économique naissante, mais l’économie semble croître à un rythme de 2 à 2,5 % au cours du trimestre en cours.

Les actions de croissance ont surperformé la semaine dernière, mais les trois dernières années ont toujours favorisé les valeurs de rendement avec une marge de près de 2 % par an. Les REIT ont encore connu une bonne semaine, mais je me méfierais de la création de nouvelles positions après une forte hausse. Si la Fed déçoit cette semaine et que les taux augmentent, les REIT subiront probablement une correction bien méritée.

Les matières premières continuent de souffrir malgré un dollar plus faible. Cette situation est due au pétrole brut, qui a chuté de 12,2 % au cours des trois derniers mois. Cela ne semble pas être dû à un manque de demande. Le marché à terme reste en backwardation, les prix au comptant étant supérieurs aux prix à terme. Cela n’indique pas, comme certains l’ont dit récemment, que le marché pense que les prix vont baisser à l’avenir. Cela reflète simplement la forte demande actuelle.

Les actions non américaines se sont améliorées au cours des trois derniers mois, le dollar ayant chuté et les actions latino-américaines ayant progressé de près de 5 %. Les actions mondiales hors États-Unis sont en hausse de 17,6 %, tandis que l’indice EAEO (non présenté ci-dessous) est en hausse de 19,6 %. C’est moins bien que les États-Unis, mais pas autant que la plupart des gens le pensent. Les actions internationales sont également beaucoup moins chères que leurs homologues américaines, mais une allocation importante à l’international n’est probablement pas justifiée tant que le dollar n’entre pas dans une tendance baissière plus constante.