L’inflation a baissé et aucune récession n’est à l’horizon. Nous sommes à deux doigts d’un atterrissage en douceur, et les banques centrales méritent d’être félicitées. Mais est-il trop tôt pour se réjouir ? Quels risques potentiels planent encore ?

Bravo aux banques centrales

Publié par Jesper le 6 octobre 2024

Clik here to view.

Après une pause depuis le début de l’été, il est temps de reprendre le blogging. Depuis mon dernier billet, nous avons assisté aux premières baisses de taux de la part de la Fed et de la BCE. La Fed a procédé à une baisse significative de 50 points de base, tandis que la BCE a réduit ses taux de 50 points de base en deux étapes, en juillet et en septembre.

Ces baisses de taux indiquent que les banques centrales sont convaincues que l’inflation est sous contrôle. Dans le même temps, l’économie a réussi à éviter une récession et aucun ralentissement immédiat ne semble probable.

Si les banques centrales parviennent à ramener l’inflation à son objectif tout en évitant une récession – malgré les fortes hausses des taux d’intérêt que nous avons observées – ce sera une réussite majeure. Bien que j’aie été très critique lorsque l’inflation a commencé à monter en flèche, en raison de la réaction tardive des banques centrales, il faut reconnaître qu’elles ont réussi à surmonter cette bataille contre l’inflation sans causer de dommages importants. Nous sommes proches de cette situation, mais des risques subsistent. Avant d’aborder ces risques, il est utile de rappeler ce que nous avons vécu et ce que nous avons accompli.

L’inflation sous contrôle

La figure 1 met en évidence la hausse spectaculaire et le déclin ultérieur de l’inflation dans la zone euro et aux États-Unis.

Clik here to view.

Figure 1. Inflation (variations annuelles en pourcentage des indices des prix à la consommation) dans la zone euro et aux États-Unis, janvier 2013 – août 2024. Source : Datastream via Refinitiv et J. Rangvid.

Avant la pandémie, l’inflation était modérée, souvent inférieure à l’objectif de 2 % fixé par les banques centrales. Cependant, à partir de 2021, l’inflation a connu une hausse inattendue, atteignant près de 10 % aux États-Unis et dépassant les 10 % en Europe. Tout aussi rapidement qu’elle a grimpé, l’inflation a maintenant diminué, se rapprochant des niveaux visés. En fait, l’estimation rapide de l’inflation attendue dans la zone euro pour septembre 2024 est de 1,8 %, soit en dessous de l’objectif.

Pas de récession

Entre-temps, nous avons évité une récession. En fait, l’économie reste étonnamment forte. Les économistes de la Fed de New York ont mis au point un outil de mesure de l’activité économique hebdomadaire aux États-Unis, un composite de dix indicateurs hebdomadaires clés. Il est présenté dans la figure 2. Avec cet indicateur, nous obtenons un indicateur relativement fréquent de la situation de l’économie américaine. L’interprétation de l’indicateur est la suivante : « si l’indice WEI est de -2 % et que le niveau actuel de l’indice WEI persiste pendant tout un trimestre, on s’attendrait, en moyenne, à ce que le PIB de ce trimestre soit inférieur de 2 % à celui de l’année précédente ».

Clik here to view.

Figure 2. Indice économique hebdomadaire, janvier 2008 – octobre 2024. Source : St. Louis Fed et J. Rangvid.

L’indice suit de manière fiable les récessions et les expansions, montrant de fortes baisses pendant la crise financière de 2008 et une chute encore plus marquée pendant la récession de la COVID-19 en 2020, suivie d’un fort rebond avec la reprise économique. Actuellement, l’indice indique une croissance réelle du PIB de 2,7 %, ce qui reflète une expansion économique solide et robuste. De même, le modèle GDPNow de la Fed d’Atlanta estime la croissance du PIB américain au troisième trimestre 2024 à 2,5 %, renforçant l’image d’une forte performance économique.

C’est remarquable. Beaucoup de personnes, dont moi-même, qui suivent de près l’économie, s’attendaient à ce que les hausses agressives des taux d’intérêt par les banques centrales aient des conséquences bien plus graves. J’ai trouvé une illustration – reproduite dans la figure 3 – illustrant les attentes consensuelles en matière de chômage par rapport à la réalité ( lien ). Cette figure montre que la plupart des experts s’attendaient à un chômage nettement plus élevé à l’heure actuelle. En réalité, le chômage est inférieur aux projections les plus optimistes.

Clik here to view.

Figure 3. Chômage prévu et réel aux États-Unis : Source : lien .

On peut se demander si cette performance économique étonnamment forte – et ce chômage plus faible que prévu – est due à des politiques budgétaires trop expansionnistes. Je pense que c’est un argument valable. Néanmoins, il n’en demeure pas moins que l’économie s’est montrée étonnamment performante.

En Europe, la situation est similaire, sans signe de récession, bien que la croissance soit plus lente qu’aux États-Unis. La figure 4 met en évidence les chiffres de croissance européens les plus récents.

Clik here to view.

Figure 4. Pourcentage de croissance dans l’UE, la zone euro et certaines économies européennes, T2 2023 – T2 2024. Source : Commission européenne et J. Rangvid.

L’économie de l’UE a progressé de 1 % entre le deuxième trimestre 2023 et le deuxième trimestre 2024, une hausse modeste mais positive. On observe toutefois de grandes disparités entre les pays. L’économie polonaise a progressé de plus de 4 %, et celle du Danemark de près de 3,5 %, mais les grandes économies française et allemande (en Europe) ont progressé de moins de 1 %, ce qui a freiné la croissance européenne globale. Mais, là encore, la croissance a été positive.

Pour l’avenir, les prévisionnistes professionnels s’attendent à une légère amélioration de la croissance en Europe, sans récession en vue, comme le montre la figure 5.

Clik here to view.

Figure 5. Croissance attendue du PIB dans la zone euro selon l’enquête de la BCE auprès des prévisionnistes professionnels, taux de croissance trimestriels ajustés en fonction des chiffres annuels. Source : BCE et J. Rangvid.

Points faibles

Les seuls points faibles notables se situent sur le marché du travail américain. Le chômage a augmenté au cours de l’année écoulée et la création d’emplois a ralenti. La croissance des salaires a également légèrement ralenti, mais reste saine à 4,6 % (voir le suivi des salaires de la Fed d’Atlanta : lien ). Avec une inflation de 2,5 %, cela se traduit par une croissance réelle des salaires de 2 %, ce qui n’est pas exceptionnellement élevé, mais certainement pas faible non plus. Il est important de noter que ces signaux de ralentissement du marché du travail ne se sont pas reflétés dans l’activité économique globale, qui, comme mentionné précédemment, reste robuste.

En Europe, le marché du travail reste solide, avec un taux de chômage historiquement bas de 5,9 % dans l’UE et de 6,4 % dans la zone euro. Cela ne ressemble pas à une récession.

Qu’est-ce qui pourrait mal se passer ?

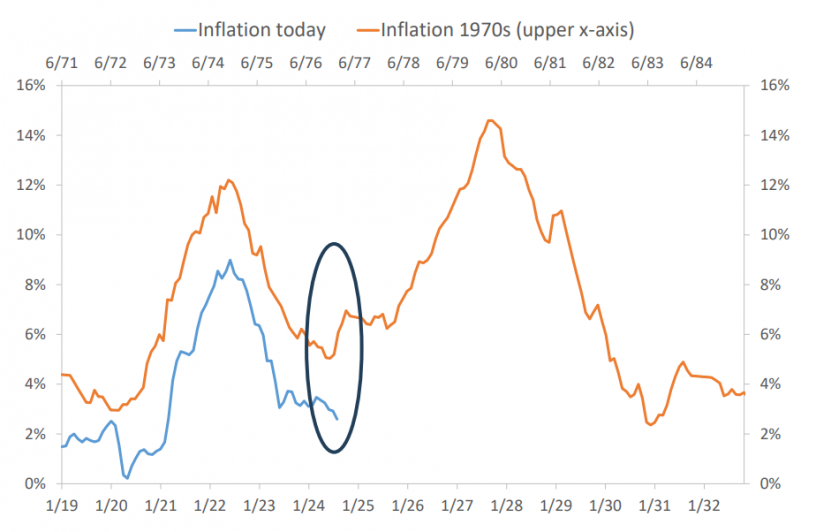

À mon avis, la plus grande menace pour une situation économique pourtant positive est une résurgence de l’inflation. Comme je le rappelle souvent à mes lecteurs, dans les années 1970, beaucoup pensaient que l’inflation était sous contrôle, mais elle a de nouveau grimpé en flèche. La figure 6 illustre ce phénomène en comparant l’inflation américaine actuelle à celle des années 1970. La tendance observée au cours de la période 2021-2023 reflète étroitement le premier pic d’inflation des années 1970. Au milieu et à la fin des années 1970, une deuxième vague d’inflation a suivi.

Clik here to view.

Figure 6. Inflation aux États-Unis (variation annuelle en pourcentage de l’IPC) de juin 1971 à juin 1984 (dates sur l’axe des x supérieur) et de janvier 2019 à août 2024. Source : St. Louis FRED et J. Rangvid.

Dans un article précédent ( lien ), j’ai avancé que l’une des raisons de la réapparition de l’inflation à la fin des années 1970 était la politique monétaire excessivement laxiste. Les taux d’intérêt réels étaient négatifs pendant une grande partie des années 1970, malgré une inflation relativement élevée. Cela rendait l’économie vulnérable à des chocs même modestes – comme le choc pétrolier de la fin des années 1970, qui était sans doute plus faible que celui du début des années 1970 – qui a relancé l’inflation. Sur la base de cette leçon historique, j’ai suggéré que les banques centrales devraient aujourd’hui maintenir les taux d’intérêt élevés jusqu’à ce que l’inflation soit totalement maîtrisée.

Et c’est exactement ce qu’ils ont fait. L’inflation est passée d’environ 10 % en 2023 à près de 2 % aujourd’hui, comme le montre la figure 1, mais les banques centrales ont maintenu des taux d’intérêt plus élevés jusqu’à ce que l’inflation se rapproche de leur objectif. Cette approche reflète ce que j’ai recommandé : maintenir les taux élevés jusqu’à ce que l’inflation soit fermement maîtrisée. Qu’elles aient suivi ou non mes conseils, leurs actions y ont été conformes, et j’applaudis leur stratégie.

Deux risques

Deux risques potentiels se profilent à l’horizon et pourraient raviver l’inflation.

Premièrement, la politique monétaire pourrait devenir trop accommodante. Les marchés anticipent une baisse de 50 points de base cette année et de 100 à 125 points de base supplémentaires l’année prochaine, et les gouverneurs de la Fed s’attendent à peu près au même résultat, comme le montrent leurs « dot plots ». Cela s’inscrit dans le contexte d’une économie sous-jacente solide, comme indiqué précédemment. En fait, la vigueur de l’économie américaine actuelle plaide contre de nouvelles baisses des taux d’intérêt, mais elles sont encore susceptibles de se produire. Il existe un risque que les futures baisses de taux soient trop agressives, ce qui pourrait relancer l’inflation. Bien que ce ne soit pas mon scénario de base – je m’attends toujours à un atterrissage en douceur – c’est un risque que nous ne pouvons pas ignorer entièrement.

Le deuxième risque est politique : les prochaines élections américaines. Sans entrer dans les détails politiques, il est juste de dire que la politique de Trump, s’il gagne, pourrait être inflationniste. Une Fed plus politisée (c’est-à-dire qui adopterait une politique monétaire encore plus expansionniste), des tarifs douaniers, des quotas, des taxes à l’importation, etc., ainsi que des politiques budgétaires très expansionnistes, sont autant de facteurs qui laissent présager une hausse de l’inflation. Même si cela ne se produirait pas immédiatement, c’est un risque que nous ne pouvons pas totalement écarter.

Conclusion

La situation économique actuelle semble prometteuse. Les banques centrales ont considérablement resserré leur politique monétaire sans provoquer de perturbations majeures. L’économie reste forte et l’inflation est revenue aux niveaux visés. Bien que l’on observe quelques signes de faiblesse sur le marché du travail, c’est précisément l’effet recherché par la politique monétaire : ralentir l’économie.

Si les banques centrales parviennent à éviter à la fois une poussée d’inflation et une récession, je serai prêt à les féliciter pour leur bon travail. Les chances que cela se produise sont assez élevées.