Joe Calhoun

La grande rotation des actions à grande capitalisation vers les actions à petite capitalisation et de Valeur, qui a commencé il y a quelques semaines, s’est poursuivie sans relâche la semaine dernière.

Beaucoup de scepticisme règne quant à la possibilité que cela puisse continuer, des pros de Wall Street aux experts amateurs qui dominent des sites comme Redditt et Twitter , mais le marché ne semble pas s’en soucier ; les actions à petite capitalisation et de Valeur ont surclassé les actions à grande capitalisation (en particulier celles de croissance) au cours du mois dernier.

La question la plus intéressante est de savoir si ce récit a un sens. Et si la « grande » rotation ne faisait que corriger un phénomène à court terme qui n’a qu’un an et pour lequel, avant cette période, il n’y avait pas besoin de grande rotation ?

Depuis la crise de 2008, le discours est le suivant : le S&P 500 est le gagnant, il faut le posséder, et posséder autre chose est une erreur. Mais est-ce vrai ou est-ce simplement l’histoire que Wall Street veut raconter ?

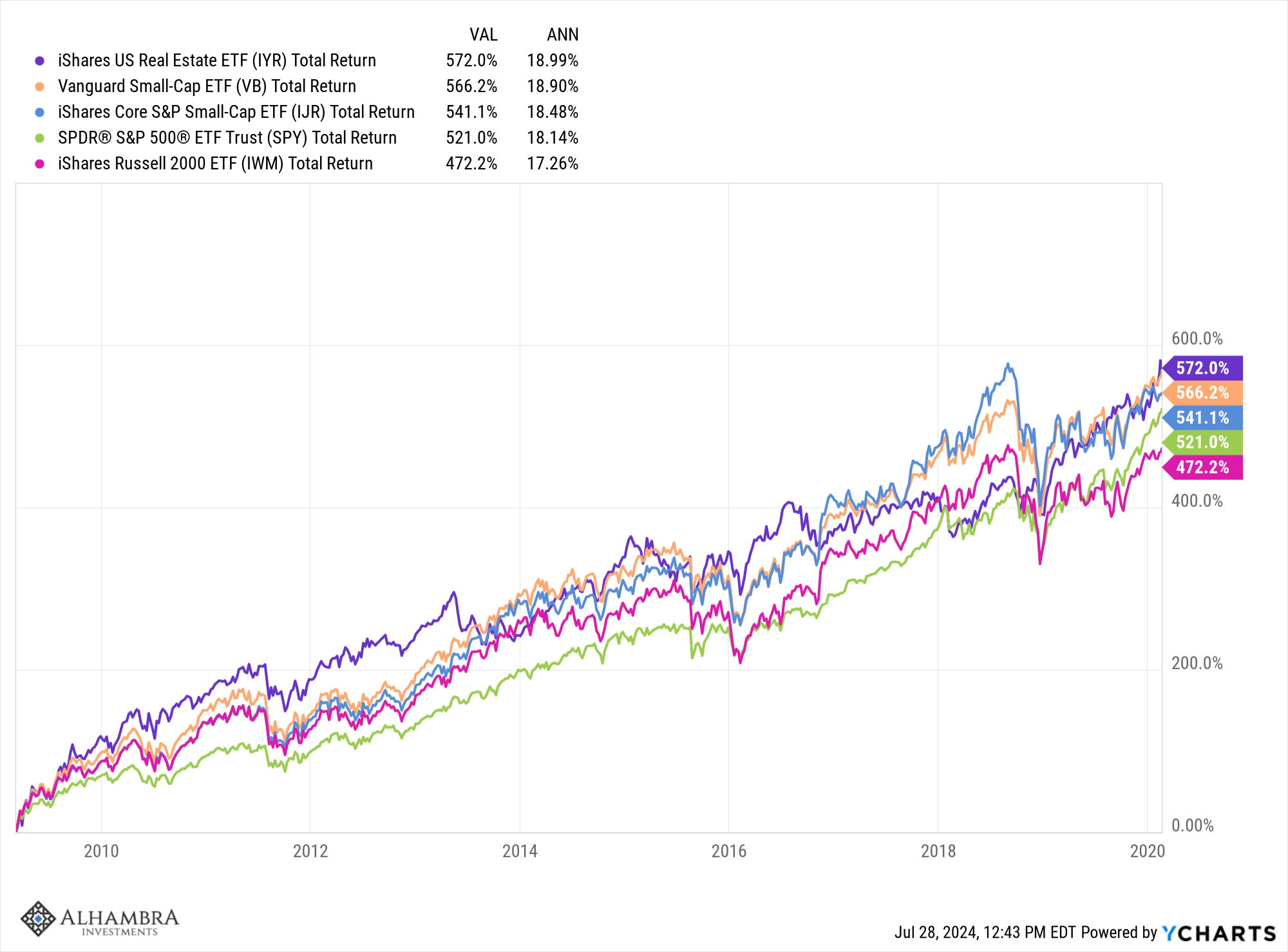

Que diriez-vous si je vous disais que du creux du marché baissier de 2008/9 au sommet juste avant le COVID, les actions à petite capitalisation ont surperformé le S&P 500 ?

Que diriez-vous si je vous disais que l’actif le plus performant pendant cette période n’était ni les actions à grande ni les actions à petite capitalisation ?

Que diriez-vous si je vous disais que toutes ces choses sont également vraies depuis le creux du COVID jusqu’au début de cette année ?

Que penseriez-vous si je vous disais que la surperformance du S&P 500 n’est en fait qu’un phénomène récent à court terme qui a commencé en 2023 et que cette grande rotation n’est rien d’autre qu’un retour à la normale des marchés alors que le battage médiatique autour de l’IA s’estompe ?

Eh bien, tout cela est vrai, donc si vous vous demandez si vous devez détenir des actions du S&P 500, respirez profondément et détendez-vous.

Du creux de la crise financière du 9 février 2009 au sommet du marché haussier du 19 février 2020, les indices S&P 600 et CRSP small cap ont tous deux surperformé le S&P 500. Ce qui n’a pas surperformé, c’est l’indice Russell 2000 des petites valeurs que la plupart des gens prennent comme référence. Mais pourquoi est-ce la référence ? Je ne connais aucune bonne raison et quand on y regarde de plus près, on se demande pourquoi exactement. Environ 40 % de l’indice Russell est constitué de déchets non rentables qui ne le seront jamais. La capitalisation boursière médiane n’est que de 900 millions de dollars et la plus petite entreprise a une capitalisation boursière de seulement 10,8 millions de dollars (PRST). Les actions de l’indice vont des microcaps junk aux midcaps ; la plus grande participation a une capitalisation boursière de 12 milliards de dollars.

Et comme je l’ai mentionné plus haut, les actions à petite et grande capitalisation n’étaient même pas les actifs majeurs les plus performants au cours de cette période. C’est l’indice DJ REIT qui a surperformé le S&P 500 de 85 points de base par an au cours de cette période.

Lorsque Wall Street affirme que les actions à petite capitalisation ont sous-performé, cela signifie en réalité que les actions américaines les plus petites et les plus junkies cotées en bourse ont sous-performé. Je ne sais pas ce que vous en pensez, mais je ne suis pas vraiment choqué par cela.

Les indices S&P 600 et CRSP à petite capitalisation ont tous deux des critères de viabilité financière qui exigent que les entreprises de l’indice soient rentables, ce qui n’est pas le cas du Russell 2000. Il existe des différences entre le S&P 600 et l’indice CRSP ; l’indice CRSP compte plus du double de titres que le S&P 600. Mais l’un ou l’autre représente une avancée majeure en termes de qualité par rapport au R2000. Il y a des moments, je suppose, où il peut être judicieux de détenir l’indice le plus junkie, mais si vous voulez vous en tenir à des produits de haute qualité , vous devriez probablement simplement retirer le R2000 de votre liste d’investissements potentiels.

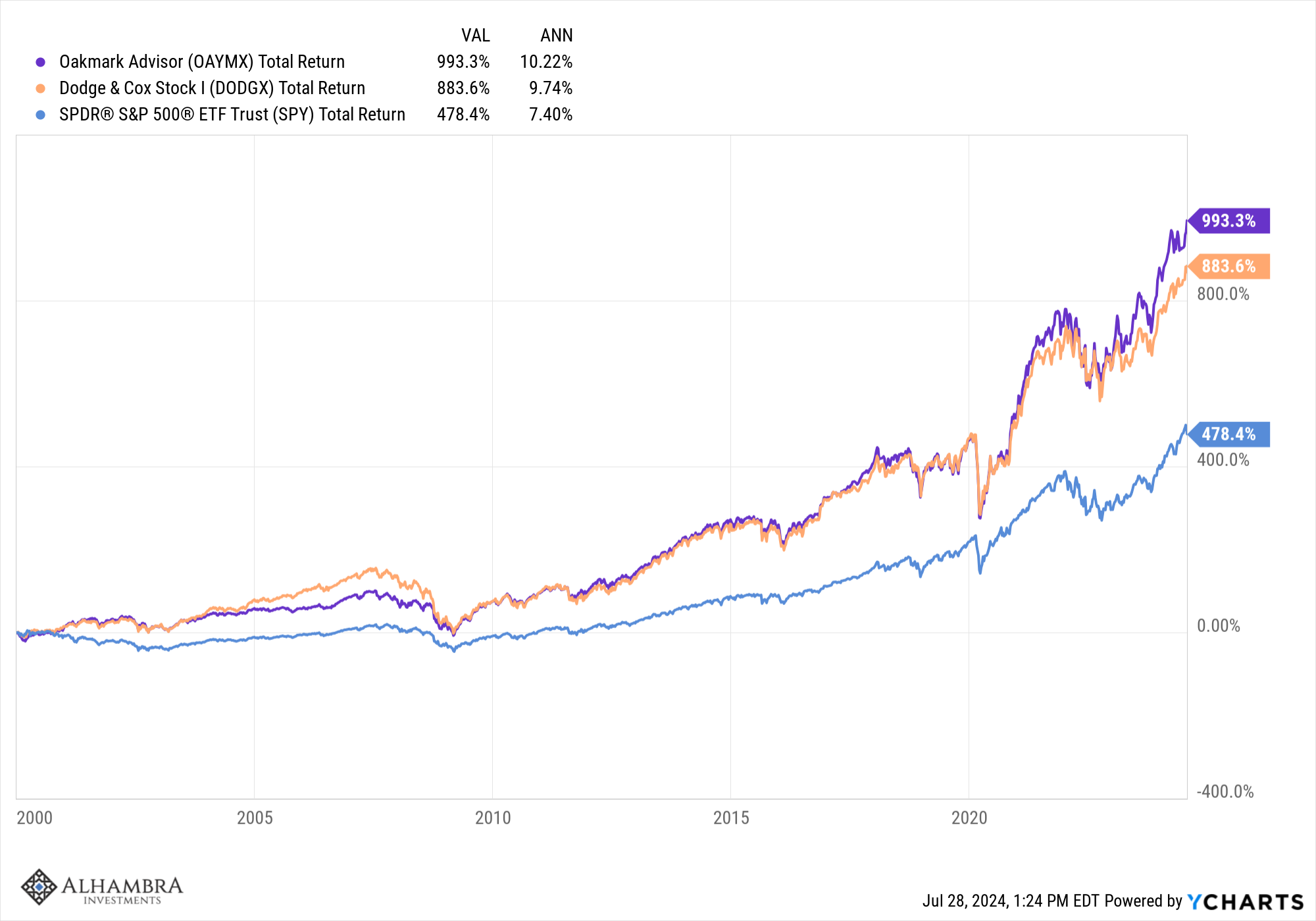

Les actions de valeur n’ont pas non plus eu les mêmes résultats que ceux annoncés, à moins que vous ne pensiez que votre seule option pour les actions de valeur à grande capitalisation soit l’indice de valeur S&P 500.

Il s’agit d’un autre indice qui est, à mon avis, mal construit et non représentatif de ce que recherchent les investisseurs de valeur. Il existe des fonds de valeur à grande capitalisation qui ont constamment surperformé le S&P 500 sur de longues périodes. Au fil des ans, nous en avons utilisé deux : Dodge & Cox Stock (DODGX) et Oakmark (OAYMX), que nous détenons actuellement dans nos comptes clients (même si nous sommes principalement passés à Oakmark ces dernières années). Ces deux fonds ont largement surperformé le S&P 500 au cours de ce siècle.

En réalité, le marché corrige actuellement une partie du battage médiatique autour de l’IA et des craintes liées à la crise bancaire de l’année dernière.

Les actions de petite, moyenne capitalisation et de valeur ont commencé à sous-performer lorsque la crise des mini-banques a éclaté au printemps dernier. C’est également à cette époque que les actions de l’IA ont commencé à se faire remarquer, même si ce n’est que cette année qu’elles ont vraiment décollé.

Il semble aujourd’hui que la panique autour des mini-banques et la promesse de l’IA aient été toutes deux exagérées.

Depuis la semaine de la faillite de la Silicon Valley Bank, les actions des banques régionales ont augmenté de moins de 5 % au total, mais depuis la semaine qui a suivi la faillite de la SVB, elles ont surperformé le S&P 500. Elles ont continué à rattraper leur retard au cours de cette rotation, en hausse de plus de 20 % depuis le 1er juillet seulement.

La période post-COVID a été similaire, les grandes capitalisations, les petites et les moyennes capitalisations suivant ou surpassant le S&P 500 jusqu’en mai de l’année dernière. Depuis la fin du mois de mai de l’année dernière, la véritable rotation s’est faite vers le S&P 500, qui a rattrapé les autres segments du marché. La surperformance des grandes capitalisations de la fin mai de l’année dernière au 10 juillet de cette année a été impressionnante, mais en seulement deux semaines, l’écart s’est considérablement réduit.

Et l’écart ne s’est pas réduit simplement parce que les actions à petite et moyenne capitalisation ont commencé à grimper ; il s’est réduit parce que les actions à grande capitalisation de croissance sont revenues sur terre.

L’indice de croissance S&P 500 a baissé de 7,4 % au cours des deux dernières semaines, tandis que tous les autres ont augmenté.

C’est le genre de baisse rapide à laquelle on doit s’attendre pour les actions à forte valorisation et c’est pourquoi nous avons évité le S&P 500. Et non, ce n’est pas une correction suffisante pour me donner envie d’en acheter.

Les REIT ont également commencé à mieux performer, principalement en raison des attentes croissantes de baisse des taux de la Fed. Les REIT ont eu de très mauvais résultats pendant le cycle de hausse des taux de la Fed, en baisse de 9 % depuis le printemps 2022, alors que les actions étaient plus élevées pendant cette période.

Mais comme les taux ont atteint un sommet à la fin de l’année dernière et que la Fed a indiqué qu’elle s’attendait à ce que sa prochaine mesure soit une baisse, les REIT ont eu des performances presque identiques à celles des actions.

Si les taux continuent de baisser, je m’attends à ce que les REIT récupèrent une partie ou la totalité du terrain perdu par rapport aux actions pendant le cycle de hausse des taux.

L’immobilier, de toutes sortes, a été le seul secteur de l’économie à vraiment réagir aux hausses de taux de la Fed et je m’attends à ce qu’il se rétablisse rapidement si et quand les taux baisseront.

Cela est peut-être plus vrai pour l’immobilier commercial que pour l’immobilier résidentiel, car de nombreux prêts immobiliers commerciaux sont tarifés comme un spread sur le SOFR (le remplacement du LIBOR), un taux à court terme qui est directement influencé par les actions de la Fed.

La grande rotation n’est pas du tout la même chose. Il s’agit simplement d’un retour à la normale des marchés après une envolée de fantaisie qui n’est pas aussi enthousiasmante qu’on le pensait il y a quelques semaines.

Ces rêveries thématiques semblent se produire plus fréquemment de nos jours, mais la plupart d’entre elles sont des chimères, oubliées dès que quelque chose de plus nouveau et de plus brillant apparaît.

Investir ne consiste pas à se précipiter pour participer à la prochaine grande nouveauté. Il s’agit d’acheter des choses qui ne sont pas à la mode aujourd’hui, des actions mal aimées et des marchés qui sont bon marché aujourd’hui mais qui ont le potentiel de l’être encore plus à l’avenir.

Sachez simplement que l’avenir peut ne pas arriver dans toutes les parties de votre portefeuille en même temps. Si vous n’êtes pas enthousiasmé par au moins une partie de votre portefeuille tout le temps, vous n’êtes pas bien diversifié.

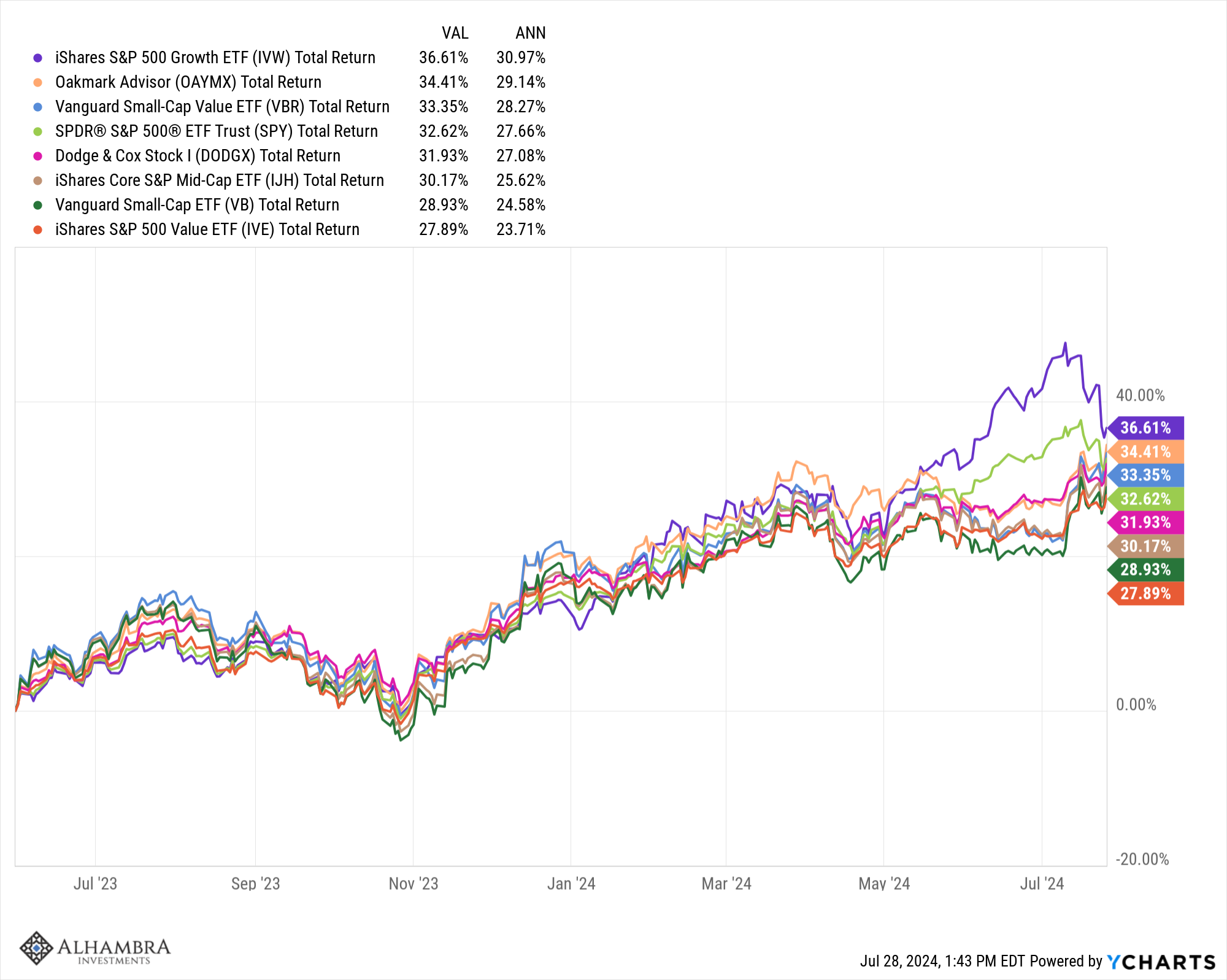

Le monde n’est pas toujours comme on le décrit. Il n’y a pas de grande rotation qui a commencé il y a quelques semaines. Jetez un œil au graphique ci-dessous et vous constaterez que les actions de valeur à grande et à petite capitalisation ont surperformé les actions de croissance à grande capitalisation au cours des trois dernières années.

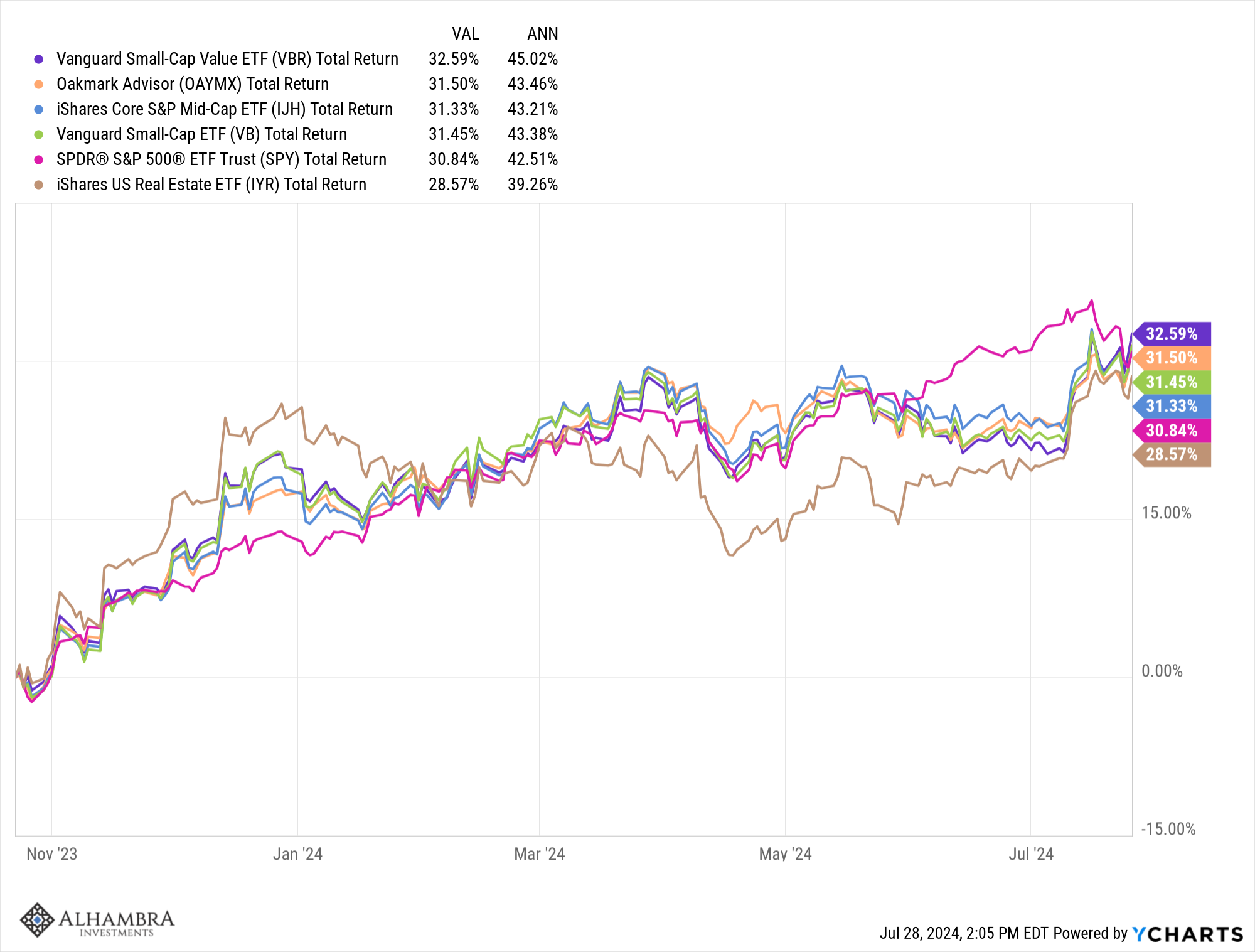

Les actions de valeur à moyenne et à petite capitalisation ont également surperformé les actions de croissance à moyenne et à petite capitalisation au cours des cinq dernières années. Ce n’est pas ce que la plupart des gens croient, mais c’est vrai.

La surperformance des actions de valeur n’est pas une tendance émergente. Elle est déjà apparue, tout comme la tendance vers les petites entreprises. L’anomalie a été l’année dernière, pas les deux dernières semaines.

Joe Calhoun