14 octobre 2024 |

Alors que nous entrons dans le dernier trimestre de 2024, les investisseurs se posent de nombreuses questions. Bien entendu, il y a toujours beaucoup de questions car les investisseurs sont toujours confrontés à l’avenir, mais l’environnement actuel semble en avoir plus que d’habitude.

Certaines de ces questions concernent des considérations à court terme et, bien qu’elles soient importantes, il est plus important de rester concentré sur les tendances à long terme.

Voici ce à quoi je pense ces derniers temps :

- Commençons par le sujet qui préoccupe tout le monde : les élections. Je n’ai aucune idée du vainqueur et je ne pense pas que quiconque d’autre le sache non plus. Mais en supposant qu’aucun parti ne parvienne à remporter la Chambre des représentants, le Sénat et la Maison-Blanche, la politique économique restera probablement à peu près inchangée. Il y aura des changements mineurs, probablement en direction du parti qui remportera la présidence, mais les changements seront progressifs. C’est ce que dit l’histoire en tout cas et je ne pense pas que ce sera différent cette fois-ci. Cela pourrait être moins vrai si Trump est élu, car les droits de douane sont la seule chose qu’un président peut faire pratiquement tout seul, du moins pendant un certain temps, comme il l’a prouvé lors de son dernier mandat. J’ai réfléchi à la façon dont le marché pourrait réagir le lendemain des élections et je commence à penser que la réponse à court terme pourrait être négative, quel que soit le vainqueur. Je pense qu’une partie de la reprise actuelle repose sur la mémoire institutionnelle de la victoire de Trump en 2016. Le consensus avant cette élection était que Trump avait peu de chances de gagner, mais s’il gagnait, cela aurait été négatif pour le marché en raison de sa tendance protectionniste. Lorsqu’il a gagné, les investisseurs ont choisi de se concentrer sur ses propositions de baisses d’impôts et le marché a plutôt rebondi. Maintenant, je soupçonne que certains ont acheté en prévision d’une victoire de Trump sur la base de cette expérience. Donc, si Trump gagne, cela aura déjà été anticipé et le marché pourrait voir des prises de bénéfices. Si Harris gagne, celui qui a acheté, en s’attendant à une victoire de Trump, vendra probablement. Si le marché continue de se redresser à l’approche de l’élection, je pourrais être enclin à rechercher une couverture à court terme.

- L’économie va-t-elle continuer à croître à 3 % ? Depuis le début de 2022, la variation annuelle moyenne du PIB réel a été de 2,8 %, ce qui est excellent mais n’est probablement pas le point de données le plus important pour les investisseurs. Le PIB nominal (PIB réel + inflation) est plus important car il capture plus d’informations. La variation annuelle moyenne du PIB nominal est de 7,7 % depuis le début de 2022, de 6,2 % depuis le début de 2023 et de 5,7 % au deuxième trimestre de 2024. Ce taux de variation en baisse reflète une baisse du taux d’inflation avec une croissance réelle assez stable et les actions ont évidemment apprécié cet environnement désinflationniste. Cela va-t-il continuer ? Eh bien, il semble certainement que ce sera le cas jusqu’au troisième trimestre, mais le quatrième trimestre pourrait voir un ralentissement de la partie croissance réelle de l’équation. Nous avons déjà constaté une augmentation des demandes d’allocations chômage en raison de l’ouragan Helene et je m’attends à une autre hausse cette semaine après Milton. Les effets des ouragans passés ont duré environ 6 mois avant de revenir à la tendance précédente. Mais ces mesures interviennent à un moment délicat, car la Fed vient juste de commencer un cycle d’assouplissement. Le ralentissement dû aux ouragans pourrait-il pousser la Fed à réduire ses taux d’intérêt de manière plus agressive ? Ou bien imputera-t-elle le ralentissement aux ouragans et supposera-t-elle qu’il sera temporaire ? Si tel est le cas, que se passera-t-il si elle se trompe et que le ralentissement est dû à une autre source ? Pourra-t-elle prendre du retard involontairement ? Que se passera-t-il si les ouragans entraînent des pertes d’emplois temporaires mais que la croissance réelle ne ralentit pas sensiblement ? Comment les taux à long terme réagiront-ils à un ralentissement induit par les ouragans ? Les taux à long terme baisseront-ils comme ils le feraient si le ralentissement était dû à autre chose ? Si tel est le cas, cela créera-t-il plus d’activité sur le marché immobilier et court-circuitera-t-il tout ralentissement ? Il existe actuellement de nombreuses possibilités pour l’économie, ce qui se traduit par de nombreuses occasions pour la Fed de commettre une erreur.

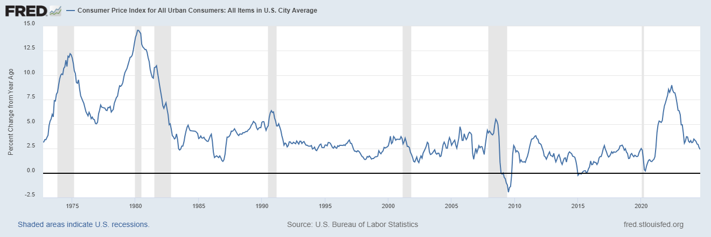

- La Fed est-elle en train de commettre une erreur en ce moment ? J’ai souvent pensé que cette période pourrait être similaire à celle du milieu des années 1960 au début des années 1970, lorsque l’inflation a échappé à tout contrôle. À cette époque, la Fed relevait les taux pour contenir l’inflation, puis les baissait pour éviter un ralentissement de la croissance. Cela vous rappelle quelque chose ? À l’époque, dès que la croissance revenait, l’inflation revenait aussi. Est-ce que cela va se reproduire ? Aujourd’hui, l’inflation continue de baisser et se situe à la moyenne depuis 1992 (2,6 %). Si la Fed vise un taux d’inflation moyen de 2 %, cela n’implique-t-il pas des périodes où l’inflation est inférieure à l’objectif ? Le taux d’inflation étant toujours bien au-dessus de l’objectif, pourquoi la Fed réduit-elle ses taux maintenant ? Cela s’avérera-t-il trop tôt et relancera-t-il l’inflation ?

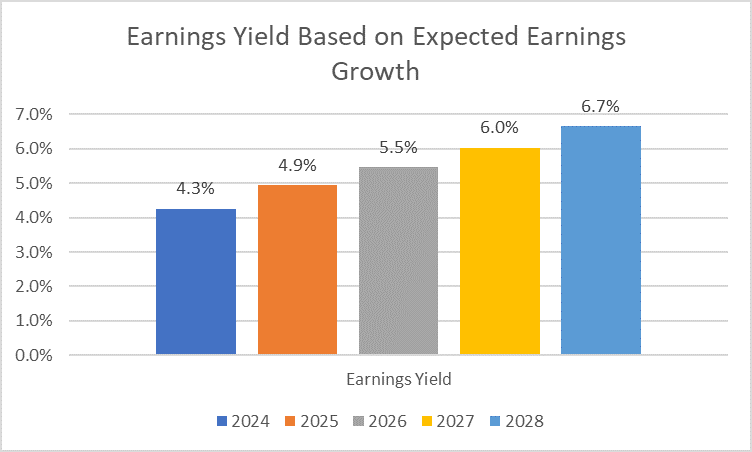

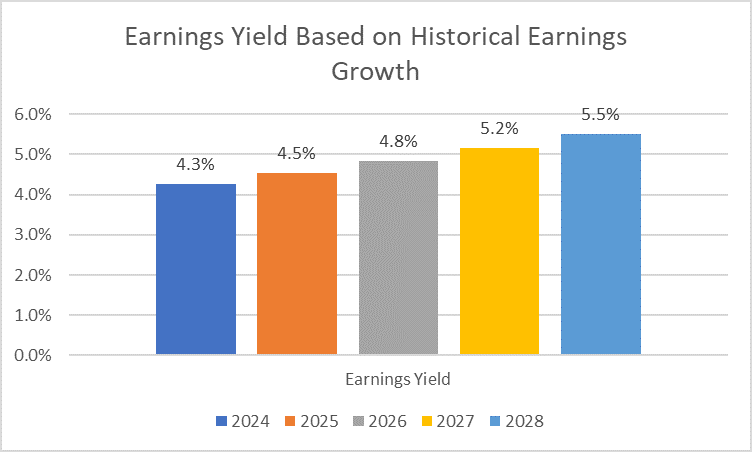

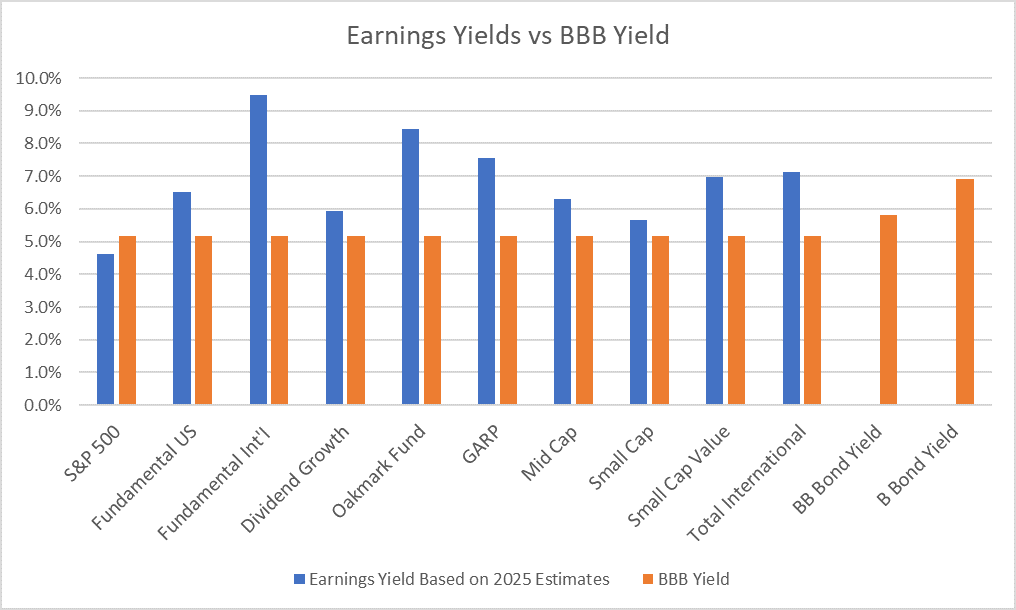

- Les sociétés du S&P 500 peuvent-elles augmenter leurs bénéfices suffisamment rapidement pour justifier les valorisations actuelles ? Sur la base de nombreuses mesures, le S&P 500 reste considérablement surévalué. Notre vérification de valorisation de base consiste à comparer le rendement des bénéfices de l’indice au rendement des obligations BBB. Selon cette mesure, le marché actuel est 33 % au-dessus de la juste valeur. C’est en fait une amélioration par rapport au trimestre dernier, où il était de 43 % au-dessus de la juste valeur, mais cette amélioration est principalement due à la baisse des taux d’intérêt. L’écart entre les obligations Investment Grade et les bons du Trésor étant au plus bas du cycle, il semble peu probable que les taux soient plus utiles à partir de maintenant, de sorte que les bénéfices devront prendre le dessus pour réduire la surévaluation. Nous avons des estimations de bénéfices jusqu’en 2025 et nous avons une estimation de la croissance des bénéfices à long terme (10,4 %, ce qui est bien au-dessus de la moyenne à long terme de 6,6 %). En utilisant ces estimations, il faudrait attendre 2026 pour que le rendement des bénéfices du S&P 500 atteigne sa juste valeur aux taux actuels. Si l’on se base sur le taux de croissance historique des bénéfices (6,6 %), il faudrait attendre 2028 pour atteindre la juste valeur, en supposant que les taux ou les spreads ne changent pas. Il existe des alternatives. Les indices de valeur – grands, moyens et petits – ont tous des rendements de bénéfices supérieurs au rendement des obligations BBB, tout comme les indices internationaux (voir ci-dessous).

- Est-il temps de diversifier plus agressivement en investissant dans des actions non américaines ? Depuis 2010, le S&P 500 a surperformé l’EAFE (actions non américaines) de plus de 4 fois. Cette surperformance a propulsé les actions américaines à une allocation de 64 % dans l’indice mondial ACWI. L’économie américaine ne représente cependant qu’environ 26 % du PIB mondial total. Les actions américaines n’ont jamais été aussi surreprésentées dans l’indice mondial par rapport au PIB. La dernière fois que les actions américaines ont dépassé 60 % de la capitalisation boursière mondiale, dans les années 1960/début des années 1970, l’économie américaine représentait 40 % du PIB mondial. De 1971 à 1980, les actions internationales ont surperformé les actions américaines de plus de 2 contre 1. Les actions non américaines sont sous-représentées dans l’indice mondial et bénéficient d’un avantage de valorisation important par rapport aux actions américaines. Tout ce dont elles ont vraiment besoin pour surperformer, c’est un dollar plus faible, ce qui n’est pas encore le cas mais qui figure certainement sur ma liste de choses dont je suis assez sûr.

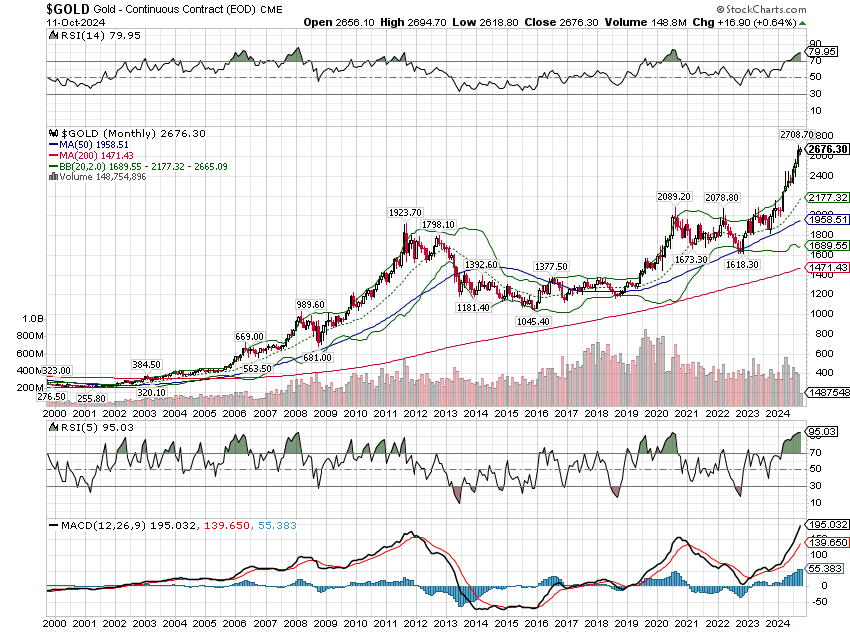

- Les autres segments du marché peuvent-ils poursuivre leur surperformance au troisième trimestre ? Les REIT, l’or et les petites capitalisations ont tous surperformé le S&P 500 au cours du troisième trimestre et toutes ont des valorisations bien moins chères. Les actions de valeur ont également surperformé toutes capitalisations confondues (grandes, moyennes, petites). La performance des REIT est inversement corrélée aux taux d’intérêt (taux en baisse, REIT en hausse) donc si mon anticipation d’un ralentissement économique au quatrième trimestre est correcte, elles devraient pouvoir continuer à bien performer. L’or dépendra également des taux, mais plus des taux réels que nominaux, mais si la croissance réelle ralentit, les taux réels devraient également baisser. Les petites capitalisations et les actions de valeur ont tendance à être plus sensibles à l’économie, donc si l’économie ralentit, elles pourraient reculer. À plus long terme, je pense que toutes les actions les plus performantes du troisième trimestre peuvent continuer à bien se comporter. La valeur – la valeur internationale en particulier – continue à paraître très attrayante et je pense que tout ralentissement sera de courte durée comme les effets des ouragans passés.

- Les données économiques produites par le gouvernement sont-elles exactes ? Sont-elles utiles pour analyser l’économie en temps réel ? Les récentes révisions du PIB devraient nous faire réfléchir sur l’exactitude des données économiques lorsqu’elles sont publiées pour la première fois. Le BEA révise ses données chaque année et elles réservent souvent des surprises, mais deux éléments de cette récente révision m’ont vraiment marqué. Les révisions des données du PIB du premier trimestre comprenaient une modification du revenu personnel disponible qui a plus que doublé l’estimation précédente, passant de 224,9 milliards de dollars à 465,1 milliards de dollars. Un quart de trillion de dollars semble être beaucoup à trouver sous les coussins du canapé du pays. L’épargne a également été revue à la hausse et le taux d’épargne (épargne en pourcentage du revenu personnel disponible) a été révisé de 3,3 % à 5,4 %. Toutes les inquiétudes concernant un faible taux d’épargne se sont avérées fondées sur des données erronées. C’est pourquoi nous devons faire preuve de bon sens lorsque nous évaluons l’économie. Est-il logique que, compte tenu des taux d’intérêt élevés, et même des taux à court terme offrant un rendement réel positif (supérieur à l’inflation), le taux d’épargne soit si bas ? La réponse est évidemment non et les données ont fini par nous rattraper.

- L’investissement important et rapide actuel dans l’IA sera-t-il rentable ? Je ne sais pas si l’on peut justifier l’intégralité de cette somme, mais certaines entreprises utilisent déjà l’IA pour accroître leur efficacité. Consultez cet article sur la façon dont Flexport utilise l’IA pour réduire ses coûts. Flexport est une entreprise de technologie de chaîne d’approvisionnement qui utilise l’IA pour analyser les documents d’expédition et réduire les coûts administratifs :

« L’analyse du document coûte environ cinq centimes sur OpenAI avec la vision et quelques invites », a déclaré Nederlof. « On passe donc d’une analyse de document coûtant entre cinq et dix dollars à cinq centimes, voire dix centimes, dans le pire des cas, pour l’automatisation. Ensuite, un humain qui l’examine coûte un dollar s’il peut parcourir rapidement les documents. »

Ce n’est qu’un exemple dans un secteur, mais il y en a certainement d’autres : l’IA fait une différence quantifiable. La promesse de l’IA est unique dans une certaine mesure car, si elle fonctionne comme annoncé, elle trouvera des applications dans presque tous les secteurs. Une amélioration aussi largement dispersée de la productivité pourrait avoir un impact profond sur l’économie. Ou il pourrait s’agir d’une amélioration marginale difficile à mesurer. Les premiers résultats semblent prometteurs, mais je ne pense pas que nous connaissions vraiment la courbe d’apprentissage de l’IA pour le moment. Existe-t-il une loi de Moore pour l’IA ? Les améliorations de génération en génération semblent déjà ralentir. Et si cela ne nous mène pas à la « singularité » ? Et qu’en est-il des dangers, que nous n’avons aucun moyen d’évaluer à l’heure actuelle ? Si l’idée d’Elon Musk, de X et d’un algorithme sans boussole morale vous donne des frissons, bienvenue au club. Les possibilités de méfaits sont grandes avec l’IA, tout comme les récompenses potentielles, alors attendez-vous à une certaine forme de réglementation – que les acteurs établis adopteront pour essayer de limiter leur concurrence. Je ne sais pas si je dois espérer que l’IA soit tout ce qu’elle prétend être ou prier Dieu pour qu’elle ne le soit pas.

- La Chine est-elle en train de devenir japonaise ? Peut-être. C’est une économie lourdement endettée, avec un problème démographique et des partenaires commerciaux hostiles. Je ne suis pas sûr de pouvoir donner une meilleure description du Japon à la fin des années 80. Une autre similitude est que le Japon a mis en place des mesures de relance budgétaire après des mesures de relance budgétaire dans les années 90, sans aucun effet économique. À chaque fois, le marché boursier se redressait pour retomber à un plus bas lorsque le plan échouait. Si cela vous semble familier, c’est normal. L’annonce par la Chine d’un plan de relance à venir a fait grimper les actions, mais la déception face au plan réel a déjà commencé à les ramener sur terre. Et ne soyez pas surpris s’ils sont à nouveau touchés cette semaine, car les annonces concernant le plan au cours du week-end ont également déçu.

Les investisseurs sont toujours confrontés à une multitude de questions. Certes, il semble y avoir beaucoup d’incertitudes en ce moment, mais en réalité, il n’y en a probablement pas plus que d’habitude, à l’exception des élections. Les investisseurs à long terme devraient s’attendre à des rendements à un chiffre moyen ou élevé – en fonction de leur tolérance au risque – de leurs comptes diversifiés sur le long terme. Il y aura des périodes inférieures à ce chiffre et des périodes supérieures, mais l’objectif est de limiter la gamme de résultats autour d’un rendement qui vous permet d’atteindre vos objectifs. La diversification offre de la cohérence, mais elle peut être frustrante lorsqu’une classe d’actifs ou une autre génère des rendements élevés. Il y a longtemps, un homme très intelligent m’a dit que je n’aurais jamais assez de titres qui montent en flèche et que j’aurais toujours trop de titres qui baissent. Il a également déclaré qu’essayer de deviner le prochain grand gagnant ou perdant était une tâche insensée qui conduirait à encore plus de déception. On n’a jamais dit des mots plus vrais.

Joe Calhoun

Environnement

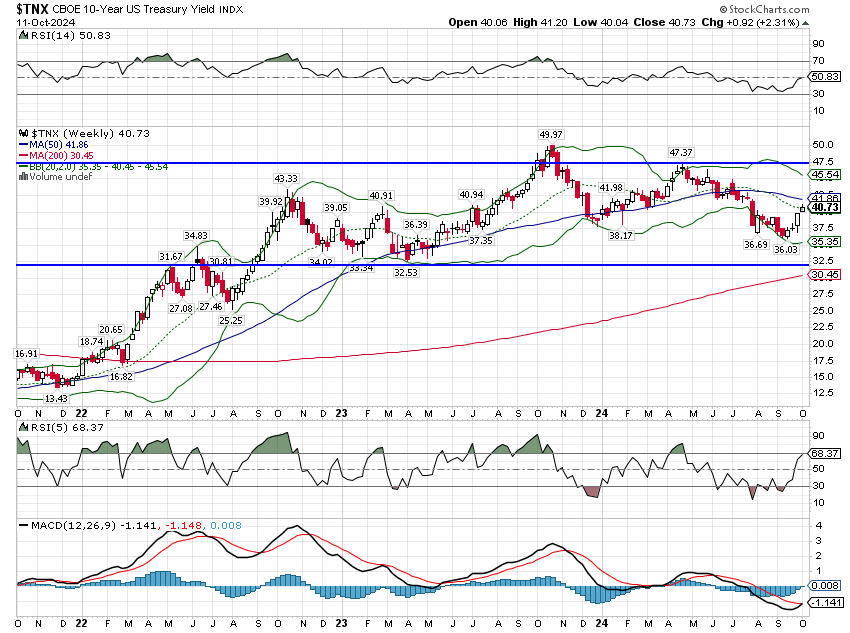

Les rendements des bons du Trésor à 10 ans ont augmenté de 9 points de base sur la semaine, poursuivant la tendance récente à court terme. La tendance à moyen terme reste neutre, les taux restant dans la fourchette de négociation qui perdure depuis maintenant 2 ans :

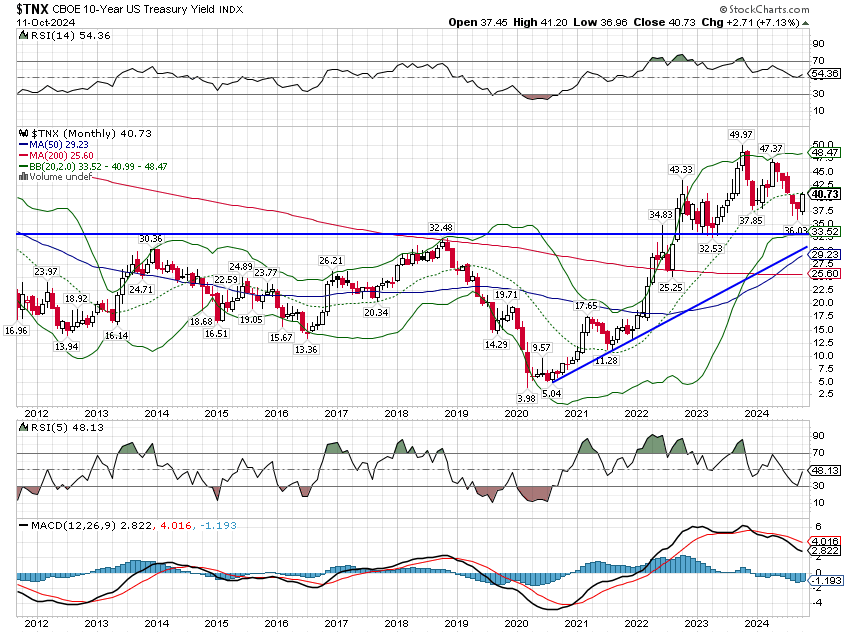

Les taux d’intérêt à long terme suivent une tendance à la hausse depuis l’été 2020 et, pour l’instant, nous ne voyons aucune raison de penser que cela va changer.

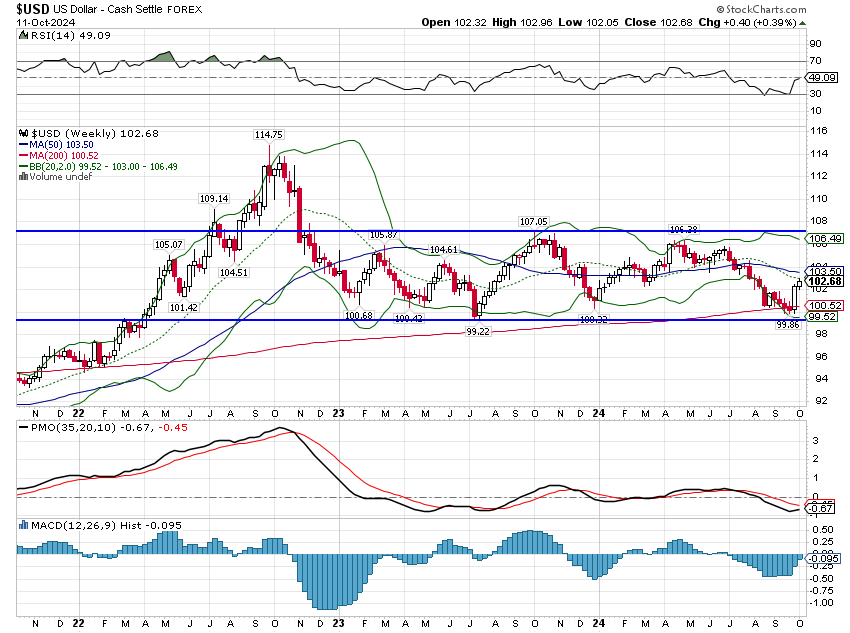

Le dollar a également progressé de 0,4 % sur la semaine et, comme le taux à 10 ans, il reste dans une fourchette de négociation qui perdure depuis deux ans. La tendance à moyen terme est neutre :

Le dollar est resté globalement fort et stable depuis 2015, mais je tiens à souligner que l’indice du dollar est une valeur relative ; il nous indique seulement comment l’économie américaine se porte par rapport au reste du monde. Le prix le plus pertinent est peut-être celui de l’or, et à cet égard, le dollar est dans une tendance baissière (le prix de l’or est en hausse) depuis le début du siècle :

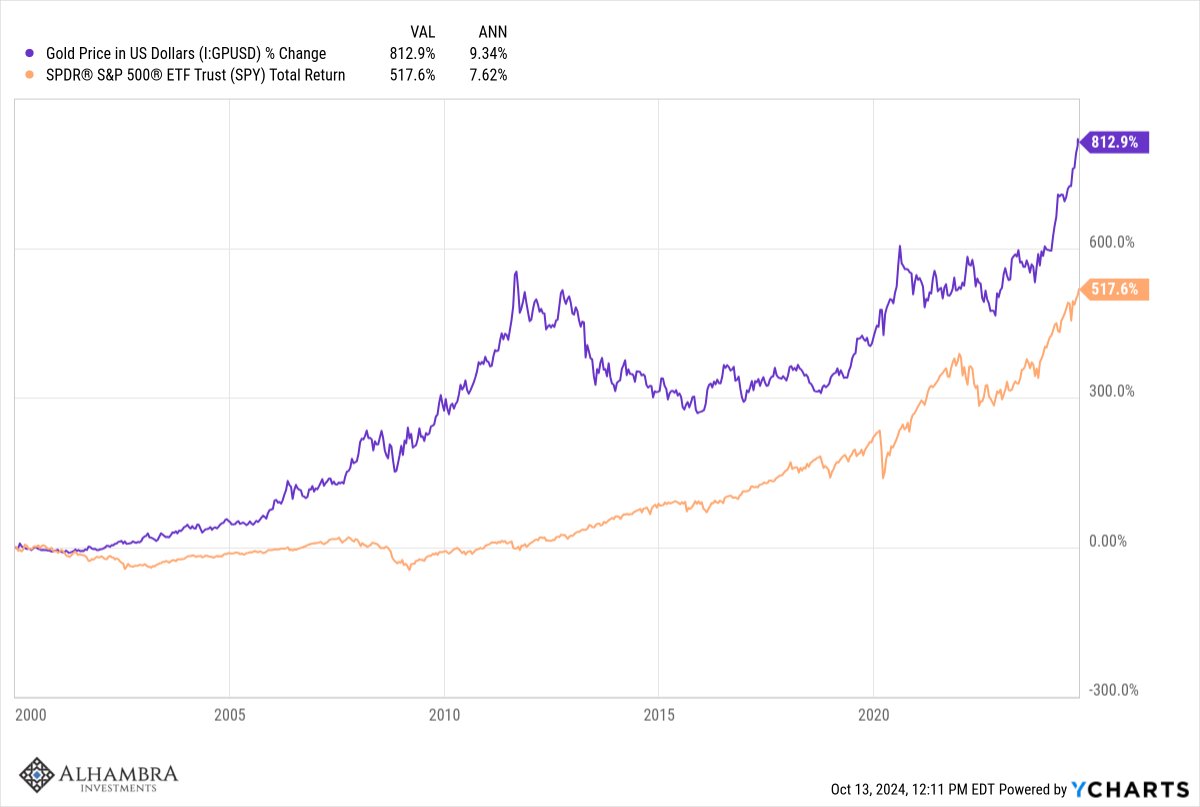

Depuis 2000, le prix de l’or a augmenté de 813 %, tandis que le S&P 500 a augmenté de 518 %. Le taux de variation de l’or s’est accéléré fin 2022 et a surperformé les actions depuis novembre de cette année-là. Peut-il maintenir ce taux de variation ? Probablement pas, mais la tendance ici est évidente.

Marchés

Les marchés n’ont pas beaucoup bougé la semaine dernière, même si les actions de croissance à grande capitalisation ont connu une semaine plutôt bonne. Cependant, comme je l’ai déjà dit, les actions de valeur continuent de dominer depuis trois ans et je pense que c’est le début d’une tendance à long terme.

Bien que les petites capitalisations aient sous-performé leurs homologues de plus grande taille au cours de l’année écoulée, l’écart à long terme continue de se réduire, en particulier entre les valeurs de petite et moyenne capitalisation par rapport aux grandes capitalisations. Je ne dis pas que nous allons revivre cette situation, mais il convient de noter que les petites capitalisations ont surperformé pendant les années 1970, marquées par l’inflation, avec une marge assez importante (10 % par an contre 5,6 %).

Les matières premières ont progressé cette semaine et ont connu une année décente, mais elles n’ont pas progressé au cours de l’année écoulée. Avec une faiblesse économique attendue au quatrième trimestre et des mesures de relance chinoises décevantes, j’ai du mal à m’enthousiasmer.