3 mars 2025

La rencontre entre le président Trump et Volodymyr Zelenski vendredi dernier a dominé l’actualité du week-end, mais pour les investisseurs, l’information la plus importante est venue avant ce faux pas diplomatique historique (le faux pas de qui ?).

Je ne suis pas un expert des nuances de la diplomatie (sauf pour dire qu’il ne semblait pas y en avoir beaucoup lors de cette rencontre) et je n’ai aucune idée de l’impact que la rupture des relations entre l’Ukraine et les États-Unis survenue la semaine dernière aura sur la guerre ou sur l’économie de l’Europe.

J’ai quelques opinions, mais vous savez ce qu’on dit à ce sujet et je ne vous infligerai pas les miennes, cher lecteur. La géopolitique peut avoir – et a – un impact sur les économies et les marchés, mais vous n’avez pas besoin de devenir un expert en la matière pour investir en fonction des changements.

Les effets s’exprimeront sur les marchés, principalement par le biais des taux d’intérêt et des taux de change. C’est ce qui devrait guider vos investissements, et non votre réaction émotionnelle ou politique.

La nouvelle la plus importante, à mon avis, est que le président Trump a passé la majeure partie de la semaine dernière à parler des tarifs douaniers.

Au début de la semaine, il a réitéré que le Canada et le Mexique se verraient imposer les 25 % de droits de douane promis cette semaine, tandis que la Chine allait se voir imposer 10 % de droits de douane supplémentaires en plus de ce qui a déjà été imposé au cours des six premières semaines (c’est tout ?) de la nouvelle administration Trump.

Plus tard dans la semaine, il a également annoncé que l’administration allait bientôt annoncer des droits de douane de 25 % sur l’UE, car il a affirmé que le bloc avait été formé pour « niquer les États-Unis ».

Cette habitude d’annoncer qu’il y aura bientôt une annonce semble être la version pour cette administration des orientations prospectives de la Fed, une façon de préparer le marché à l’événement réel.

Si vous lisez ces commentaires depuis un certain temps, vous savez que je déteste la politique de communication de la Fed. Son efficacité dépend de la capacité de la Fed à prédire l’économie future, ce qu’elle s’est montrée inhabituellement incompétente à faire.

Dans le cas des droits de douane, il n’est peut-être pas mauvais de tester le marché avant d’imposer la taxe, mais cette méthode perd de son efficacité si elle se révèle toujours être une fausse alerte. On ne peut pas crier au scandale des droits de douane tant de fois avant que le marché ne commence à l’ignorer. Et c’est apparemment la situation actuelle.

Il ne fait aucun doute que le marché n’aime pas les tarifs douaniers ; les actions sont vendues à chaque fois que Trump annonce une nouvelle série de mesures, mais jusqu’à présent, l’effet ne s’est pas fait sentir. Ce ne sera peut-être pas le cas s’il met vraiment en œuvre les taxes sur le Mexique et le Canada la semaine prochaine.

Comme il n’a pas imposé de droits de douane autres que ceux sur la Chine, le marché semble être arrivé à la conclusion qu’il ne le fera jamais. S’il respecte vraiment le délai cette fois-ci, le choc pourrait avoir un impact plus important et à plus long terme. Cela suppose qu’il n’y ait pas d’exceptions pour des industries ou des produits particuliers et qu’aucun des deux pays n’ait fait assez pour satisfaire le président sur les questions de frontière et de trafic de drogue.

Ou peut-être que les problèmes de frontière et de fentanyl n’étaient que des excuses pour imposer des tarifs douaniers malgré notre accord de libre-échange (essentiellement) avec nos voisins les plus proches. Ils ont peut-être déjà trouvé une raison pour renoncer à l’ensemble des droits de douane mexicains ; le marché a-t-il rebondi vendredi après-midi parce que le Mexique a proposé de s’aligner sur les droits de douane américains vis à vis de la Chine ?

Le fait que le Mexique ait accepté de suivre notre exemple sur la Chine est un bon exemple de la raison pour laquelle il est si difficile d’obtenir le résultat souhaité en matière de droits de douane. Ils semblent assez faciles : taxez moins ce que vous voulez importer et vous en importerez moins. Mais ce n’est jamais aussi simple, ceteris n’est jamais paribus.

Ainsi, lorsque les administrations Trump et Biden ont imposé des droits de douane sur les produits chinois, les Chinois ont commencé à faire transiter leurs marchandises par des pays tiers comme le Vietnam et le Mexique. Ils ont également déplacé une partie de leur production vers ces pays et d’autres régions non affectées par les droits de douane américains.

Ainsi, malgré la hausse des droits de douane entre deux administrations, le déficit commercial américain continue de croître. Je suppose que nous pourrions réduire notre déficit commercial en interrompant les échanges avec le monde entier, mais cela ressemble plus à une menace qu’à un plan ; l’autarcie n’est pas la solution.

En attendant, le Mexique propose de combler l’une des échappatoires en imitant les droits de douane américains sur les produits chinois. Est-ce que cela fonctionnera ? Je suppose que cela dépend de ce que vous entendez par « fonctionner ». Est-ce que cela réduira les transbordements de marchandises via le Mexique ? Probablement. Est-ce que cela améliorera notre balance commerciale globale ? Pas probable. Si vous voulez y parvenir, vous devez vous attaquer à la cause profonde, et les tarifs douaniers ne sont pas la solution.

Les tarifs douaniers sont compliqués et plus vous en faites, plus ils le deviennent. Une entreprise américaine qui fabrique quelque chose de crucial pour l’économie a besoin d’une exception aux tarifs douaniers sur l’acier, ou une autre doit choisir entre augmenter les prix ou licencier des travailleurs. La Chine et d’autres pays décident de prendre des mesures de rétorsion contre l’agriculture américaine et des subventions sont offertes aux agriculteurs en guise de remède. Le seul groupe qui profite réellement des tarifs douaniers sont les politiciens qui les imposent. Y a-t-il un doute qu’une contribution électorale bien placée accélérerait votre demande d’exemption ? Pensez-vous que l’octroi d’exceptions sera basé sur la politique ou l’économie ? Je sais ce que je crois et cela n’a pas d’importance de savoir quel parti est à la Maison Blanche ou qui contrôle le Congrès.

Si nous devons imposer des droits de douane élevés au marché de consommation américain, la première question à laquelle nous devons répondre est la suivante : pourquoi ? La réponse évidente est qu’un déficit commercial important réduit la croissance américaine, mais cette réponse n’est guère étayée par des arguments concrets. En fait, la seule fois où nous avons réussi à équilibrer nos échanges commerciaux au cours des dernières décennies, c’est lorsque les États-Unis étaient en récession. Si la réduction du déficit commercial était le seul objectif, elle pourrait être accomplie assez facilement, mais je ne pense pas que quiconque souhaite un tel résultat. Existe-t-il donc un moyen de réduire le déficit commercial sans mettre l’économie américaine en récession ? Il s’avère que la réponse est oui et nous avons des preuves concrètes que cela fonctionne pour améliorer l’économie. Ironiquement, les preuves viennent de notre voisin du nord, le Canada.

Le Canada a dû faire face à une crise budgétaire dans les années 1990. La dette du pays a augmenté de façon constante à partir des années 1970, lorsque Pierre Trudeau, le père de Justin, a poussé le pays vers la gauche, élargissant les programmes gouvernementaux, augmentant les impôts, nationalisant les entreprises et imposant des barrières à l’investissement étranger (semblables aux restrictions commerciales). Le résultat a été une augmentation de la dette publique et, à la fin des années 1980 et au début des années 1990, un déficit commercial, dans un pays dépendant des exportations. À la fin des années 1980, le gouvernement conservateur de Brian Mulroney s’est concentré sur les privatisations avec beaucoup de succès, mais il n’a jamais abordé le déficit budgétaire. La dette publique générale a continué de grimper jusqu’à atteindre 100 % du PIB au milieu des années 1990. Le dollar canadien était à son plus bas niveau historique en 1995 et le « huard » a été ridiculisé par le Wall Street Journal comme le peso du Nord. La notation de la dette du Canada a été abaissée à deux reprises, bien que le pays ait conservé une cote de crédit de qualité investissement.

Finalement, un premier ministre libéral, Jean Chrétien, a remporté les élections en 1993 grâce à une campagne explicite de réforme fiscale. Son premier budget n’a pas beaucoup réduit les dépenses, mais son second, présenté en 1995, a finalement fait de réels progrès. En deux ans, le gouvernement a réduit les dépenses, sans compter les intérêts sur la dette existante, de 10 %. Il a tout réduit, de la défense à l’assurance-chômage, et a réformé le Régime de pensions du Canada, leur version de notre sécurité sociale. Les dépenses fédérales ont été réduites de 22 % du PIB à 17 % du PIB en 2000 et à 15 % en 2006. Le pays a équilibré son budget chaque année de 1998 à 2008. La dette publique totale a été réduite de 100 % du PIB à 67 % du PIB et la dette fédérale est tombée à 33 % du PIB en 2001.

Le résultat a été une croissance économique nettement plus forte. Au cours des dix années précédant l’élection de Chrétien , le PIB a augmenté de 2,3 % par an. Au cours des dix années qui ont suivi le début des réformes, la croissance a été en moyenne de 3,2 %.

Il convient également de noter, à mon avis, que les réductions d’impôt ont été largement évitées jusqu’au début des années 2000 et ont ensuite été concentrées sur le taux d’imposition des sociétés. Le taux fédéral (les provinces taxent aussi les bénéfices des sociétés) a été réduit de 38 % à 15 % et malgré cela, les recettes n’ont pas diminué. Les recettes de l’impôt sur les sociétés sont restées stables à environ 2 % du PIB depuis les années 1980.

En ce qui concerne le commerce, le déficit s’est transformé en excédent en 1993 et a atteint près de 6 % du PIB en 2000. Une partie de cette hausse est probablement due à l’adoption de l’ALENA, mais la majeure partie est due à la réduction des déficits publics et à la faiblesse du dollar canadien. Le huard a atteint son plus bas niveau historique en 2002, puis est passé de 0,62 $ à 1,1 $ en 2007. L’excédent commercial est retombé, transformé en déficit en 2009, alors que le dollar canadien s’est apprécié, ce qui semble être le facteur dominant. La balance commerciale est restée déficitaire alors que le pays a recommencé à enregistrer des déficits budgétaires annuels tout au long des années 2010 et la dette publique représente désormais 107 % du PIB. Et, bien sûr, l’économie canadienne affiche à nouveau de mauvais résultats : la croissance du PIB depuis 2010 n’a été que de 2 % par an et depuis 2019, elle n’est en moyenne que de 0,7 %.

Si l’administration Trump devait poursuivre un plan de consolidation budgétaire agressif, elle pourrait accomplir tout ce qu’elle veut sans recourir aux distorsions des tarifs douaniers. Une réduction de 10 % du budget fédéral (environ 700 milliards de dollars) ralentirait l’économie, mais permettrait à la Fed de réduire les taux et probablement aussi de réduire la valeur du dollar. Cela atténuerait tout impact immédiat sur la croissance et réduirait probablement l’inflation, surtout par rapport à l’effet que les tarifs douaniers auraient sur les prix.

En ce qui concerne les impôts, si l’administration veut récompenser les classes ouvrières qui l’ont portée au pouvoir, elle pourrait réduire certains impôts sur les revenus les plus bas plutôt que sur les revenus les plus élevés. Cela ne coûterait pas aussi cher et augmenterait le revenu disponible réel là où il doit le plus augmenter. La réduction des inégalités de revenus et de richesses n’a pas besoin d’être un objectif explicite, mais elle pourrait en être un sous-produit qui rapporte des dividendes politiques. En général, cependant, la réduction des dépenses publiques est l’élément important, pas le programme fiscal en particulier. Laissez les impôts inchangés et continuez à les réduire jusqu’à atteindre un équilibre budgétaire comme le Canada l’a fait en 1998. Cela réduira le déficit commercial qui exaspère tant le président Trump et améliorera la performance de notre économie.

Le DOGE est censé faire exactement cela, bien sûr, et j’espère qu’il réussira à réduire le gaspillage, la fraude et les abus. Et avec un budget aussi important, je ne doute pas qu’il y en ait beaucoup. Mais il me semble que le DOGE va au-delà de cet objectif et se dirige vers quelque chose qui pourrait causer plus de dégâts que de bien. Réduire trop rapidement les dépenses publiques risque de provoquer une récession – entre autres effets secondaires – et si vous ajoutez à cela des droits de douane élevés, les chances augmenteraient encore plus. Les droits de douane pourraient toujours faire partie du plan pour augmenter les recettes, mais à des niveaux qui ne perturbent pas trop les entreprises. Les recettes générées par les droits de douane pourraient être utilisées pour « payer » ces réductions d’impôts pour la classe moyenne/ouvrière. Si l’administration Trump procède simultanément à des droits de douane élevés et à d’importantes réductions des dépenses, simplement pour justifier une réduction d’impôts pour les revenus les plus élevés, le résultat pourrait être une baisse des recettes fiscales, des déficits budgétaires toujours importants et aucune amélioration de la balance commerciale. Les marchés avertissent déjà que le programme actuel n’est pas bon pour la croissance et qu’il n’a même pas encore été mis en œuvre. J’espère que nous changerons de cap avant d’avoir l’atterrissage brutal qui inquiète tant tout le monde depuis quelques années.

Si l’objectif est d’améliorer la performance économique, nous pouvons y parvenir en nous attaquant sérieusement à nos problèmes budgétaires. La consolidation budgétaire du Canada dans les années 1990 et 2000 montre que si l’on réduit le déficit budgétaire et les dépenses publiques, on peut améliorer la balance commerciale, stimuler la croissance et réduire la dette en pourcentage du PIB. Et ce, sans droits de douane.

Joe Calhoun

Environnement

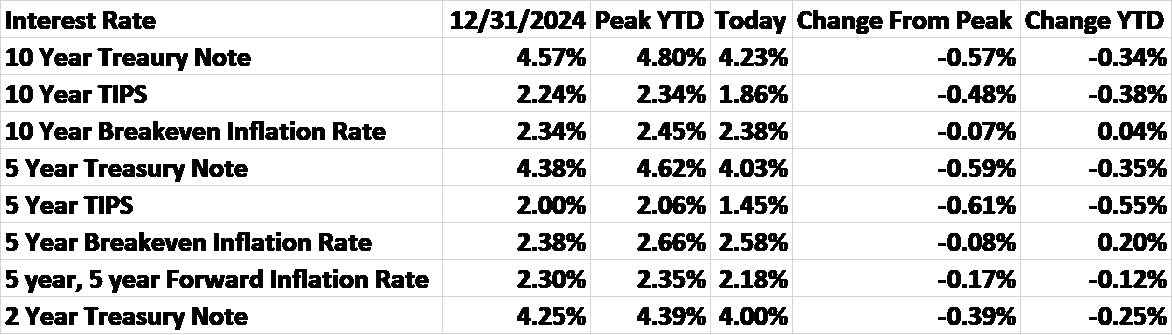

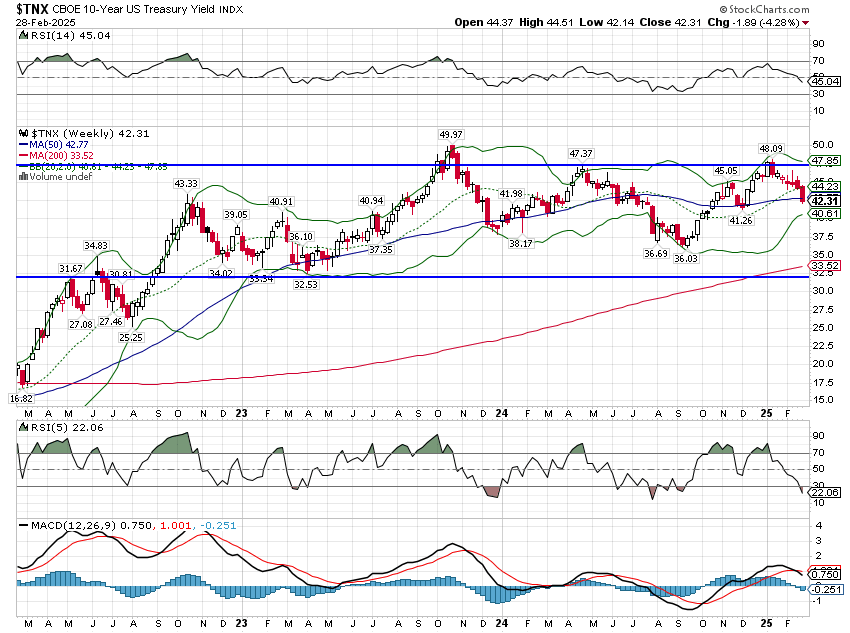

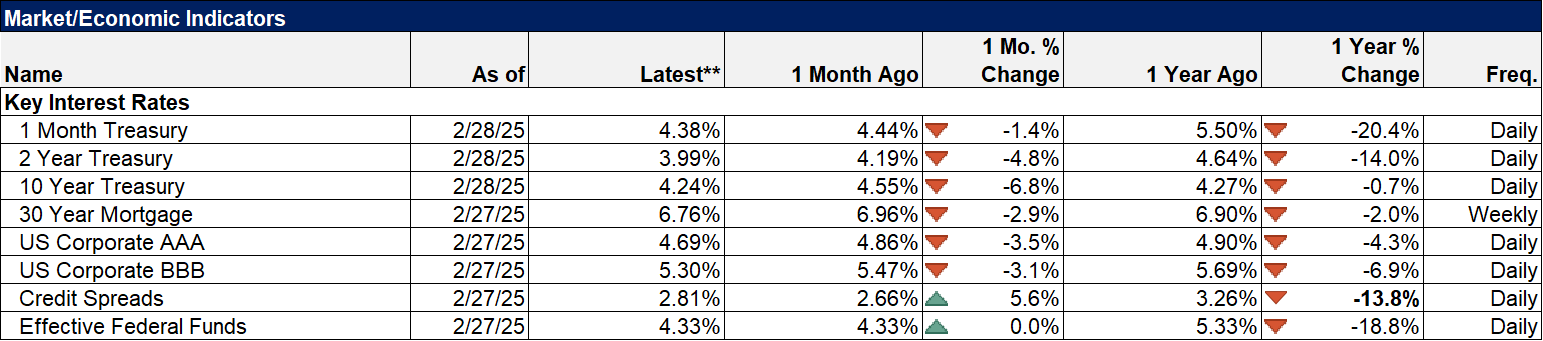

Les taux d’intérêt ont baissé la semaine dernière en raison de données économiques presque uniformément faibles (voir ci-dessous). Le rendement des bons du Trésor à 10 ans est désormais en baisse de 34 points de base depuis le début de l’année et de 57 points de base depuis le pic du 13 janvier 2025. Les rendements à court terme sont également en baisse ; le rendement du Trésor à 5 ans est en baisse de 36 points de base et celui à 2 ans de 25 points de base. Voici un résumé de l’évolution des taux d’intérêt et des attentes d’inflation depuis le début de l’année :

Que nous dit ce phénomène ? Que dit le marché ? La baisse des taux d’intérêt depuis le début de l’année et depuis le pic de la mi-janvier est principalement due à la baisse des anticipations de croissance réelle. L’évolution des taux réels (TIPS) à l’horizon de 10 ans depuis le début de l’année est presque exactement la même que la baisse du rendement nominal des obligations ; les anticipations d’inflation à long terme n’ont pas beaucoup changé tandis que les anticipations de croissance réelle ont chuté d’environ un tiers de pour cent, ce qui est assez significatif si l’on considère les effets cumulés sur 10 ans.

À l’horizon de 5 ans, l’évolution des anticipations d’inflation est un peu plus prononcée, à +20 points de base, et l’impact sur la croissance est également plus important. Jusqu’à présent, le verdict du marché sur les politiques économiques proposées par la nouvelle administration est une hausse de l’inflation à court terme, mais peu de changement à long terme, couplée à une réduction à long terme de la croissance réelle. Cela est cohérent avec la théorie économique sur les tarifs douaniers ; ils modifient le niveau des prix peu de temps après leur mise en œuvre, mais ne devraient pas entraîner une augmentation soutenue du taux de variation. Les tarifs douaniers réduisent également la croissance car les exportations sont réduites en même temps que les importations en raison des représailles.

Les taux d’intérêt n’ont pas changé de tendance. À très court terme, ils ont baissé, mais la variation est assez faible. Au cours des deux dernières années et demie, le taux à 10 ans a évolué dans une fourchette ; nous nous approchons actuellement du point médian de cette fourchette.

La tendance à long terme, la tendance séculaire, s’est inversée après une période de baisse des taux de plusieurs décennies. Sur une base cyclique, il semble raisonnable de s’attendre à des taux légèrement plus bas si des droits de douane sont effectivement imposés et si les dépenses publiques sont considérablement réduites.

Ces deux mesures tendraient à réduire les attentes en matière de PIB nominal et donc les taux à 10 ans. Cependant, à long terme, nous pensons que les taux finiront par sortir de la limite supérieure de la fourchette actuelle en raison de plusieurs facteurs (démographiques principalement).

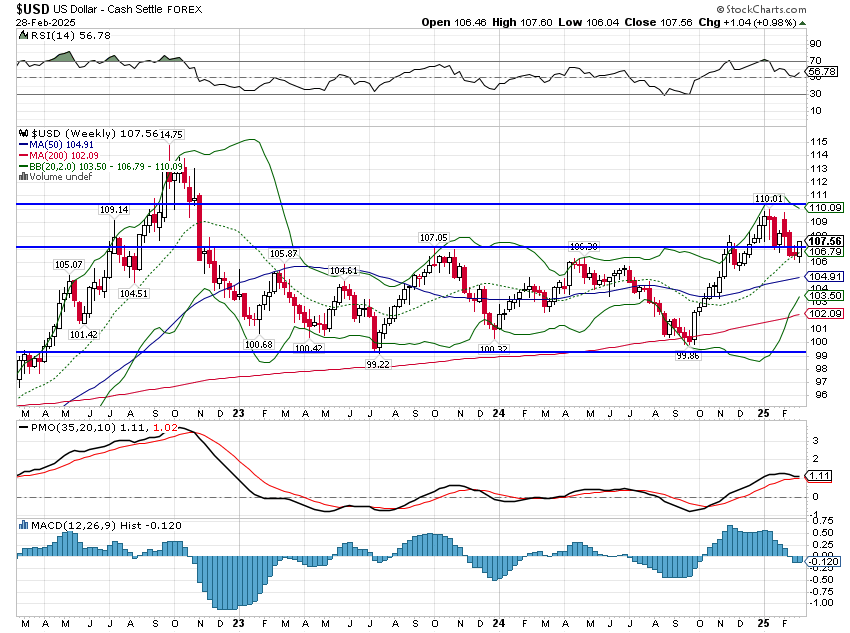

Le dollar a progressé la semaine dernière en raison des déclarations répétées du président Trump sur de nouveaux tarifs douaniers. Mais ce gain a été insignifiant et le dollar est en baisse depuis le début de l’année et depuis son pic, qui est survenu le jour même où les taux d’intérêt ont atteint leur plus haut.

Le dollar est sorti de sa fourchette cette année, mais est revenu au sommet précédent de la fourchette. Son évolution dépendra, dans une certaine mesure, de ce que le président fera réellement avec les tarifs douaniers. Le consensus est que l’imposition de tarifs douaniers fera monter le dollar, ce qui est cohérent avec la théorie économique. Mais la théorie économique suppose également que toutes choses égales par ailleurs, ce qui n’est certainement pas le cas.

L’administration Trump a explicitement lié la politique étrangère à la politique commerciale et économique et le marché le fera désormais aussi. Alors que les États-Unis se replient sur eux-mêmes, il semble logique de s’attendre à ce que d’autres pays et régions fassent de même. Cela, à son tour, semble susceptible d’affecter les flux de capitaux et la valeur des devises. D’autres facteurs joueront également un rôle, notamment notre prodigalité budgétaire. Si l’administration Trump réduisait réellement le déficit, cela pourrait avoir un impact positif sur le dollar. Malheureusement, au vu du projet budgétaire des Républicains, cela semble assez improbable.

À court terme, je serais également sceptique quant à une nouvelle hausse du dollar si le marché continuait à revoir à la baisse ses prévisions de croissance. La baisse des taux d’intérêt, en particulier des taux réels, a un effet négatif sur le dollar.

Marchés

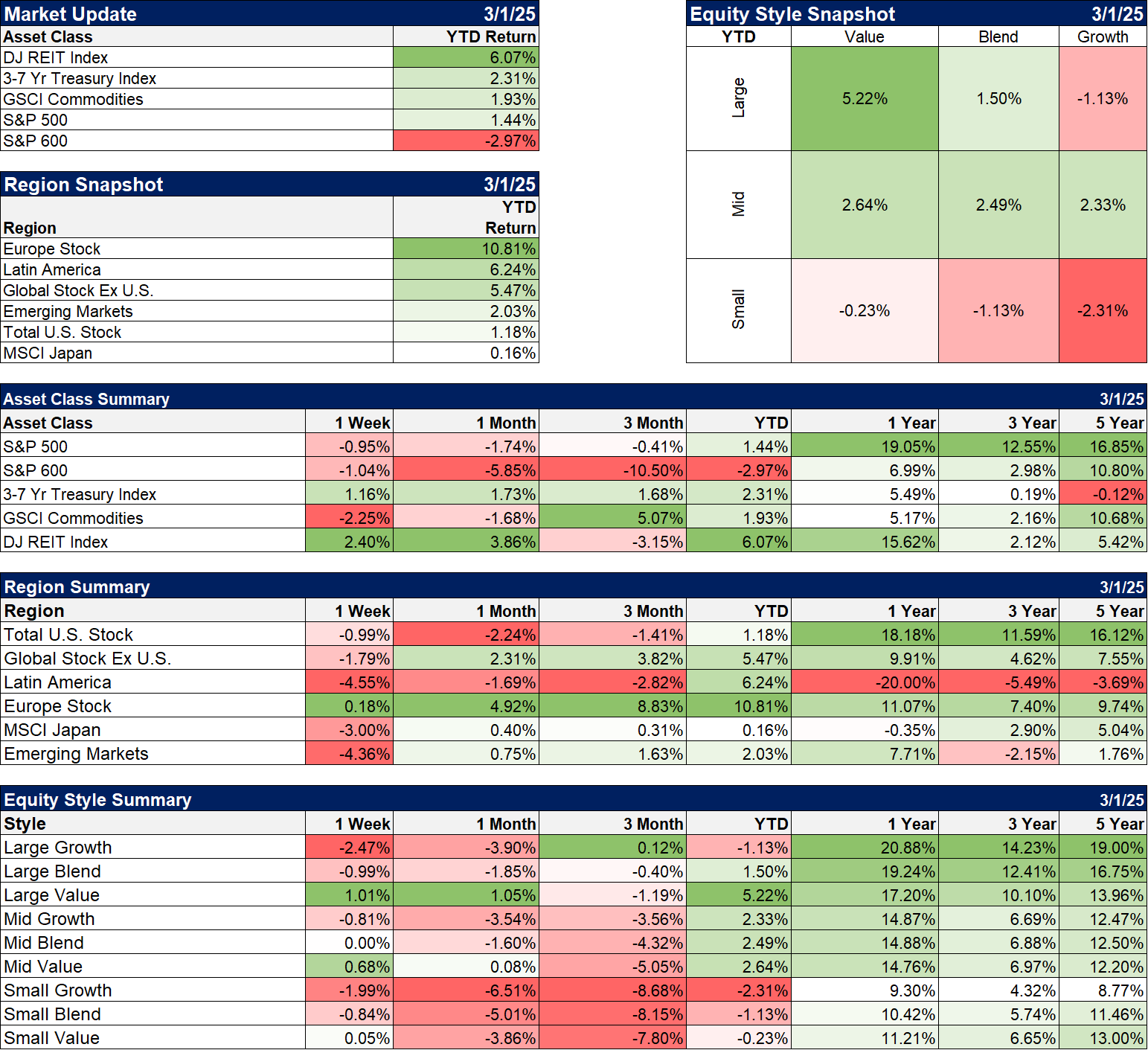

Depuis le début de l’année, de nombreux actifs ont surperformé le S&P 500 et, en tant qu’investisseurs diversifiés et multi-classes d’actifs, nous sommes heureux de voir les choses s’élargir. Mais il s’agit également d’un marché à très court terme et les anciennes tendances sont pour la plupart toujours en place.

Le S&P 500 et l’or continuent de surpasser tous les autres sur les périodes de 1 et 3 ans. Les grandes valeurs de rendement se sont également plutôt bien comportées, mais la croissance conserve toujours un avantage considérable sur la période de 3 ans.

Les actions internationales surperforment cette année, mais sont très en retard sur les périodes de 1, 3 et 5 ans. Ce n’est probablement qu’une question de temps avant que cela ne s’inverse et peut-être que cette année en sera le début, mais nous avons déjà vu de nombreux faux départs.

Les actions à petite capitalisation continuent de jouer leur rôle d’actif le plus frustrant dans un portefeuille, mais la baisse des taux pourrait contribuer à changer les choses, du moins à court terme.

Secteurs

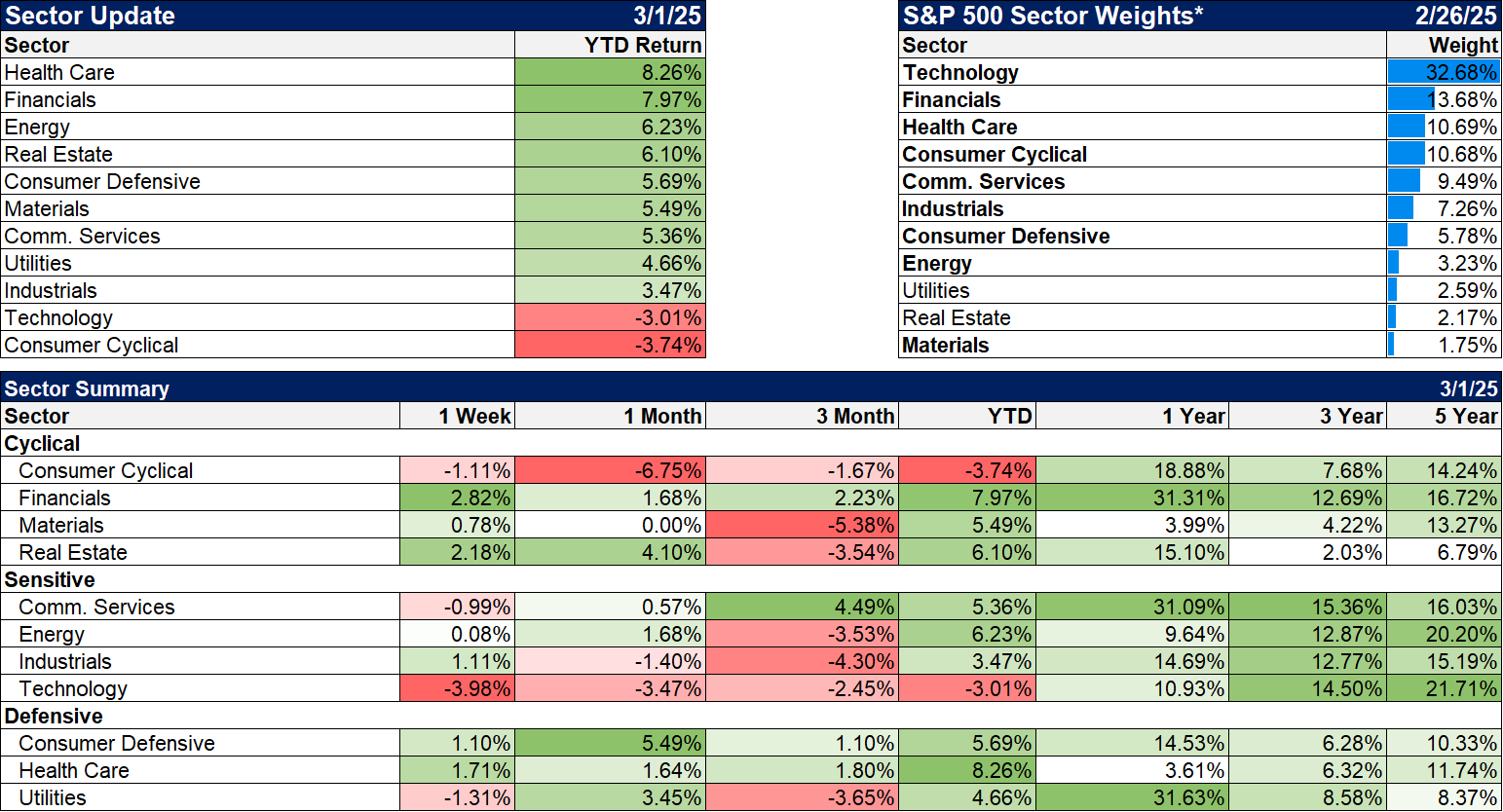

Cette semaine, ce sont les secteurs défensifs comme l’immobilier, les biens de consommation non discrétionnaires et la santé qui ont bien performé. Les services publics tentent toujours d’intégrer l’IA dans leurs prix et ont du mal à y parvenir. Ils ont grimpé en flèche en se basant sur l’idée que l’IA signifie une augmentation considérable de la consommation d’énergie. Ils se rétractent maintenant par crainte que ce besoin soit exagéré. De quoi s’agit-il ? Il est impossible de le savoir, mais l’histoire nous dit que l’IA induira un surinvestissement qui mènera à une surabondance et à une chute des prix. Dans le cas des dot com, ce fut le câble à fibre optique. Dans le cycle de l’IA, ce sera peut-être le cas des centres de données et donc de la consommation d’énergie. D’un autre côté, la consommation d’énergie semble susceptible de continuer à croître tant que l’économie mondiale continuera de croître.

Indicateurs économiques/de marché

Aucun changement majeur dans nos indicateurs économiques basés sur le marché.

Économie/Données économiques

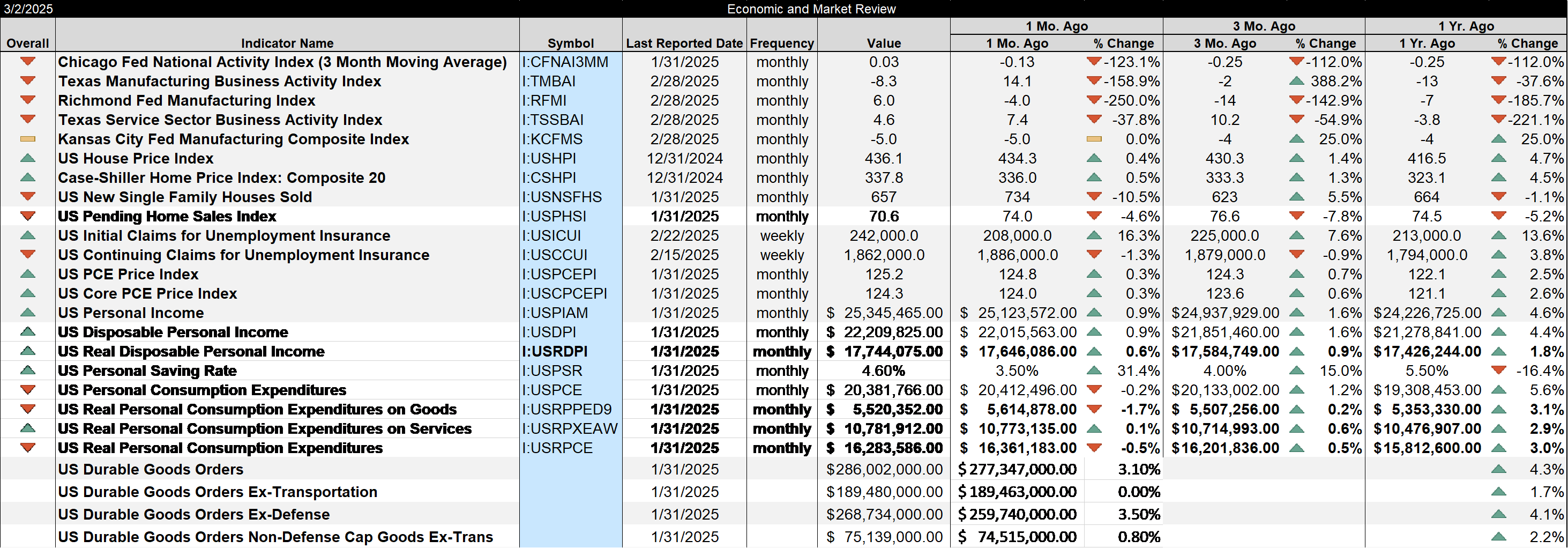

La moyenne sur 3 mois du CFNAI est de 0,03, ce qui signifie que l’économie croît actuellement au rythme de la tendance (une lecture de zéro serait une tendance). Cela résume à peu près les bonnes données de la semaine dernière.

La plupart des autres données ont montré que l’économie ralentissait. Il est impossible de déterminer dans quelle mesure ce ralentissement était déjà ancré dans les annales avant l’élection de Trump et dans quelle mesure il est dû à l’incertitude entourant les politiques futures de son administration. Nous savons que l’incertitude est beaucoup évoquée lors des conférences téléphoniques des entreprises et que c’est en grande partie la raison pour laquelle la confiance des consommateurs est de nouveau en dessous du niveau « en prévision d’une récession ».

Nous le constatons également dans les enquêtes régionales de la Fed et des petites entreprises. Mais l’incertitude politique n’est pas la seule chose qui se passe en ce moment et les données concrètes sont mitigées. Par exemple, nous entendons des entreprises évoquer l’incertitude lors de leurs conférences téléphoniques, mais les commandes de biens d’équipement de base ont été assez solides le mois dernier, en hausse de 0,8 %. En revanche, au cours de l’année dernière, elles n’ont augmenté que de 2,2 %, ce qui est inférieur au taux d’inflation, donc si les entreprises n’investissent pas en ce moment, cela ne représente pas vraiment un grand changement.

Mais les données sont ce qu’elles sont et les marchés que nous surveillons pour obtenir des indices sur la santé de l’économie sont d’accord : l’économie ralentit modestement.

Points forts:

- Le revenu personnel disponible réel (après impôts, corrigé de l’inflation) a augmenté de 0,6 % en janvier et de 1,8 % sur un an.

- La consommation personnelle réelle de biens a chuté de 1,7 % le mois dernier, un chiffre vraiment terrible mais dont on ne sait pas pourquoi. Cela peut être dû aux conditions météorologiques ou à l’incertitude. Quoi qu’il en soit, ce n’est pas bon.

- Les ventes de maisons en attente sont au plus bas depuis 2001 (depuis que nous disposons de données)

- Les commandes de biens durables hors transport sont restées stables.

- Les demandes d’allocations chômage ont augmenté à 242 000, contre 208 000 il y a un mois. La majeure partie de cette hausse a été enregistrée dans la région de Washington DC, un chiffre qui me semble être une très bonne nouvelle, même si ce n’est pour les personnes concernées.

- L’inflation PCE a augmenté de 0,3% sur la base des mesures globales et de base. La variation sur un an est respectivement de 2,5% et 2,6%. Ce chiffre n’est pas loin de l’objectif de la Fed, mais l’amélioration est au point mort. Les droits de douane vont presque certainement l’orienter dans la mauvaise direction, du moins à court terme.