16 mars 2025 |

Les nouvelles économiques ont été peu nombreuses la semaine dernière, mais elles ont été globalement conformes aux attentes et semblaient plutôt bonnes.

Les offres d’emploi ont augmenté, les inscriptions au chômage n’ont pas augmenté, même après les licenciements massifs dans le secteur public, et les rapports sur l’inflation ont été meilleurs que prévu. Que demander de plus ?

Nous n’avons constaté aucune fluctuation importante des obligations ou des devises, si bien que les attentes du marché concernant la croissance et l’inflation sont restées globalement inchangées.

Alors pourquoi les actions ont-elles encore chuté de 2,3 % ?

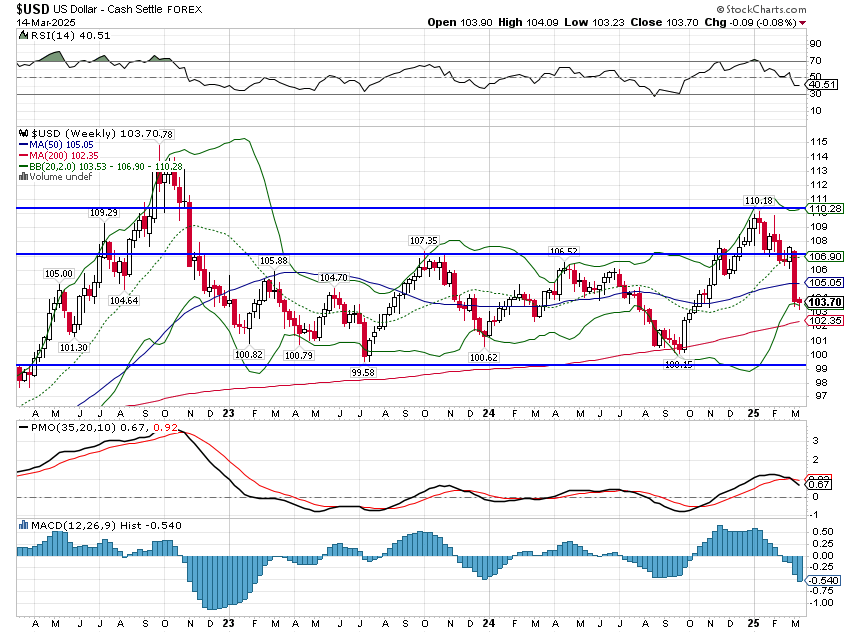

Les cours des actions sont corrélés à la croissance économique à long terme, mais leur impact ne se limite pas à la simple évolution de l’économie dans son ensemble. J’ai souligné la semaine dernière que, malgré la récente correction des cours boursiers, les perspectives économiques n’avaient pas vraiment changé. Les taux d’intérêt ont légèrement baissé, mais restent bien dans la fourchette qu’ils ont connue au cours des 36 derniers mois. Il en va de même pour le dollar, qui a reculé par rapport à ses sommets post-électoraux, mais qui reste globalement inchangé depuis un an et trois ans (en hausse respectivement de 0,35 % et 4,6 %).

En fin de compte, les cours des actions sont fonction des bénéfices, mais ces derniers ne dépendent pas seulement de la rapidité ou de la lenteur de la croissance économique.

Les marchés sont constitués de millions de traders et d’investisseurs, chacun émettant des jugements sur l’avenir en se basant sur des informations largement partagées et sur ses propres convictions. Les acteurs du marché ont des opinions politiques, des liens ethniques et culturels variés, des origines et des niveaux d’expérience variés – certains sont des vétérans, d’autres débutants. Certains ont accès à des informations confidentielles, qu’il s’agisse de politiques gouvernementales futures ou de rachats d’entreprises. Certains grands fonds spéculatifs, fonds communs de placement et sociétés de capital-investissement ont accès à des données que vous et moi ne pouvons pas nous permettre, même si, compte tenu de leur historique collectif, cela ne semble pas leur donner un réel avantage. L’indépendance de tous ces acteurs détermine les cours du marché et vous donne, peut-être, une vision de l’avenir.

Le marché est comme ce vieux jeu de fête foraine où, si vous parvenez à deviner le nombre de boules dans un récipient, vous gagnez un prix. Même si votre estimation, ou toute autre, peut être extrêmement erronée, la moyenne de toutes les estimations sera généralement assez proche de la réalité. Les marchés regorgent de devineurs, dont certains se tromperont complètement, mais le prix final fixé par le marché reflétera une estimation collective de l’avenir et sera généralement assez précis. Ce n’est pas toujours vrai et il arrive que la sagesse populaire se révèle assez imprudente.

Les prêts hypothécaires étaient manifestement mal évalués avant la crise financière de 2008. Les actions des entreprises Internet étaient manifestement surévaluées au tournant du siècle. Des tulipes vendues pour l’équivalent d’une maison dans les années 1630 en Hollande étaient assez folles et manifestement erronées. Alors, oui, les marchés se trompent. Mais ils sont plus précis que tout ce que nous avons et s’ajustent en temps réel aux nouvelles informations. C’est, comme je l’ai dit à maintes reprises, la meilleure vision de l’avenir que vous puissiez avoir.

Les marchés tentent actuellement d’intégrer de nombreux changements potentiels, mais les informations étant limitées, l’éventail des résultats possibles est plus large que d’habitude. C’est pourquoi nous observons de fortes fluctuations sur les marchés boursiers et, tant que l’incertitude ne sera pas dissipée, la volatilité restera probablement élevée. Imaginez la façon dont le marché doit gérer les questions douanières. Les droits de douane sont des taxes à la frontière payées par l’entreprise importatrice ; elles augmentent ses coûts. Leur réaction face aux droits de douane pourrait prendre plusieurs formes. Elles pourraient :

- Augmenter leur prix de vente – les consommateurs paient

- Ils assument eux-mêmes les coûts et réduisent leurs marges bénéficiaires : les actionnaires paient

- Obtenir une remise de leur fournisseur – l’exportateur paie

- Investir pour devenir plus efficace et réduire les effectifs – le travail paie

Les entreprises tenteront d’augmenter les prix, mais la confiance et le sentiment des consommateurs étant actuellement au plus bas, ces hausses ne feront probablement que réduire les volumes et les profits. Elles feront tout leur possible pour éviter la deuxième option, mais si les exportateurs refusent de partager le coût des droits de douane (et que la Chine n’est pas intéressée ), leurs seules options sont les options 2 et 4. Alors, comment le marché pense-t-il que cela va se passer ? Eh bien, puisque les prévisions de croissance (taux d’intérêt) ont baissé, mais pas de façon significative, le marché ne prévoit pas de licenciements massifs (option 4), ce qui nuirait à la croissance économique. Le marché ne prévoit pas non plus de hausses de prix (option 1), car les mesures des anticipations d’inflation basées sur le marché sont en baisse depuis la mi-février. Les exportateurs d’autres pays étant peu susceptibles de baisser leurs prix, il ne reste que l’option 2, qui entraîne une baisse des profits et explique la chute des cours boursiers.

La mauvaise nouvelle pour les investisseurs en actions est que les marges bénéficiaires des entreprises vont probablement baisser. La bonne nouvelle, c’est que les marges sont proches de leurs plus hauts historiques, donc les dommages pourraient ne pas être trop importants.

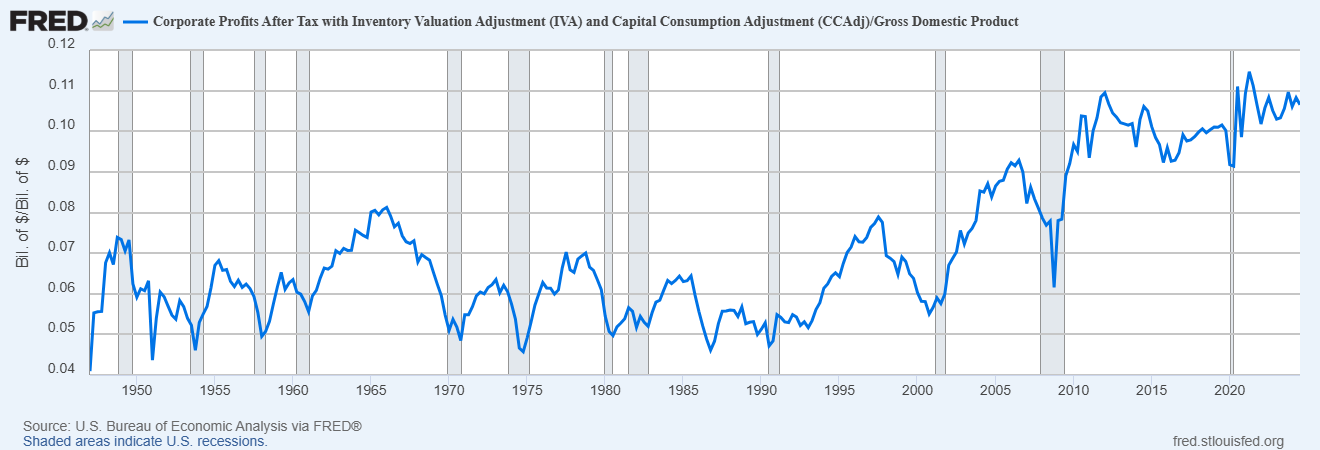

Et franchement, si l’on part du principe que nous devons stabiliser notre situation budgétaire – et je pense que c’est le cas –, les bénéfices des entreprises seront forcément touchés. Ces bénéfices dépendent, dans une certaine mesure, de la situation budgétaire. Un assouplissement de la politique budgétaire, en dépensant davantage ou en réduisant les impôts, favorisera la croissance et les bénéfices des entreprises. Un resserrement de la politique budgétaire entraînera un ralentissement de la croissance et une baisse des bénéfices des entreprises. Les conséquences à long terme des différents choix budgétaires sont probablement très différentes, mais leur impact à court terme est assez prévisible.

Bénéfices des entreprises en % du PIB

Alors pourquoi les actions continuent-elles de chuter si les perspectives économiques n’ont pas beaucoup évolué ? Chaque fois que le président Trump change d’avis sur les droits de douane, qu’il les augmente, les baisse, les élargit ou les restreint, sur un produit ou sur tous, les investisseurs doivent ajuster leur vision des bénéfices des entreprises. Puis, lorsque les représailles frappent – comme c’est toujours le cas – ils doivent réévaluer leur position. Tant que les échanges de coups et de blessures sur les droits de douane ne cesseront pas – si jamais cela se produit sous cette administration –, les bénéfices futurs sont aussi prévisibles que Trump lui-même.

Environnement

Le dollar et les taux d’intérêt n’ont quasiment pas bougé la semaine dernière. Le marché semble croire que la réduction des bénéfices des entreprises ne nuira pas à la croissance économique, mais à long terme, c’est probablement faux. Une baisse des bénéfices des entreprises entraînera une baisse des investissements, un ralentissement de la productivité et, par conséquent, une croissance économique plus faible. Mais cela prendra du temps, et le marché anticipe probablement une éphémère accélération des tarifs douaniers. Les prévisions de croissance sont donc légèrement revues à la baisse, et non pas fortement.

Le dollar est resté stable cette semaine et continue d’évoluer dans sa fourchette habituelle. Pour diverses raisons, je pense que le dollar finira par sortir de cette fourchette à la baisse, mais pour l’instant, il faut partir du principe qu’il y restera.

Le rendement à 10 ans a baissé de 9 points de base la semaine dernière et se situe également bien dans sa fourchette précédente.

Au cours des 36 derniers mois, les taux d’intérêt et le dollar ont été remarquablement stables, tout comme la croissance économique. La façon dont cette stabilité a été obtenue, grâce à d’importants déficits et à des dépenses fédérales élevées, n’était pas tenable ; un changement s’imposait donc. Quant à savoir si l’approche de l’administration actuelle résoudra nos problèmes, les marchés le devineront bien avant vous et moi. Personnellement, je pense que les tarifs douaniers causent plus de problèmes qu’ils n’en résolvent – et c’est peut-être l’euphémisme de ma carrière –, mais je ne suis qu’un devin.

Marchés

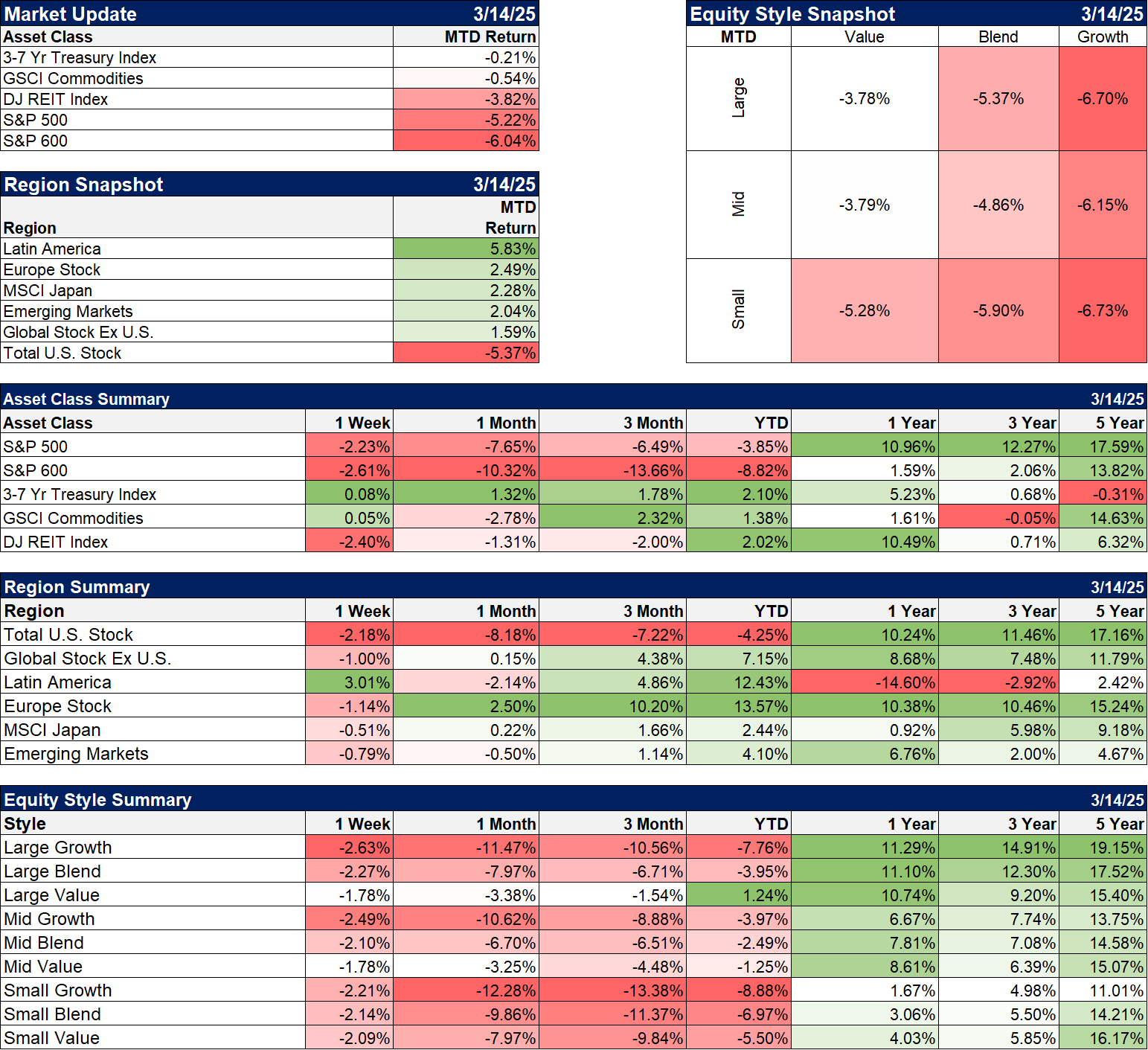

Les actions ont encore été touchées la semaine dernière, mais ont fortement rebondi vendredi. Le sentiment était devenu si négatif en fin de semaine qu’un rebond était presque inévitable, mais je ne pense pas que je me précipiterais pour acheter pour l’instant. Le sentiment du marché est négatif dans les sondages et la confiance des consommateurs est mauvaise, mais cela ne se reflète pas pleinement sur les marchés. Les ratios put/call ont grimpé en flèche jeudi, mais pas à des niveaux que j’associe à un creux de marché baissier. Bien sûr, ce n’est pas un marché baissier, donc cela a peut-être suffi à marquer un creux à court terme dans un marché haussier – à supposer que nous en soyons encore là.

Les actions de valeur ont de nouveau surperformé la semaine dernière, comme c’est le cas depuis le début de la correction. Les actions à petite capitalisation continuent de sous-performer, mais continuent également d’offrir les meilleures valeurs du marché.

Les obligations et les matières premières ont légèrement progressé cette semaine, mais pas suffisamment pour être significatives. Il semble toutefois que les matières premières bénéficient d’une certaine vigueur sous-jacente. Malgré cette légère hausse de l’indice, plusieurs matières premières ont enregistré de fortes hausses, notamment : le cuivre (+4 %), le platine (+3,2 %), l’or (+3 %), l’essence (+1,6 %) et le palladium (+1,5 %). Le gaz naturel a été le grand perdant, en baisse de 6 % sur la semaine, mais en hausse de 12,7 % depuis le début de l’année.

Secteurs

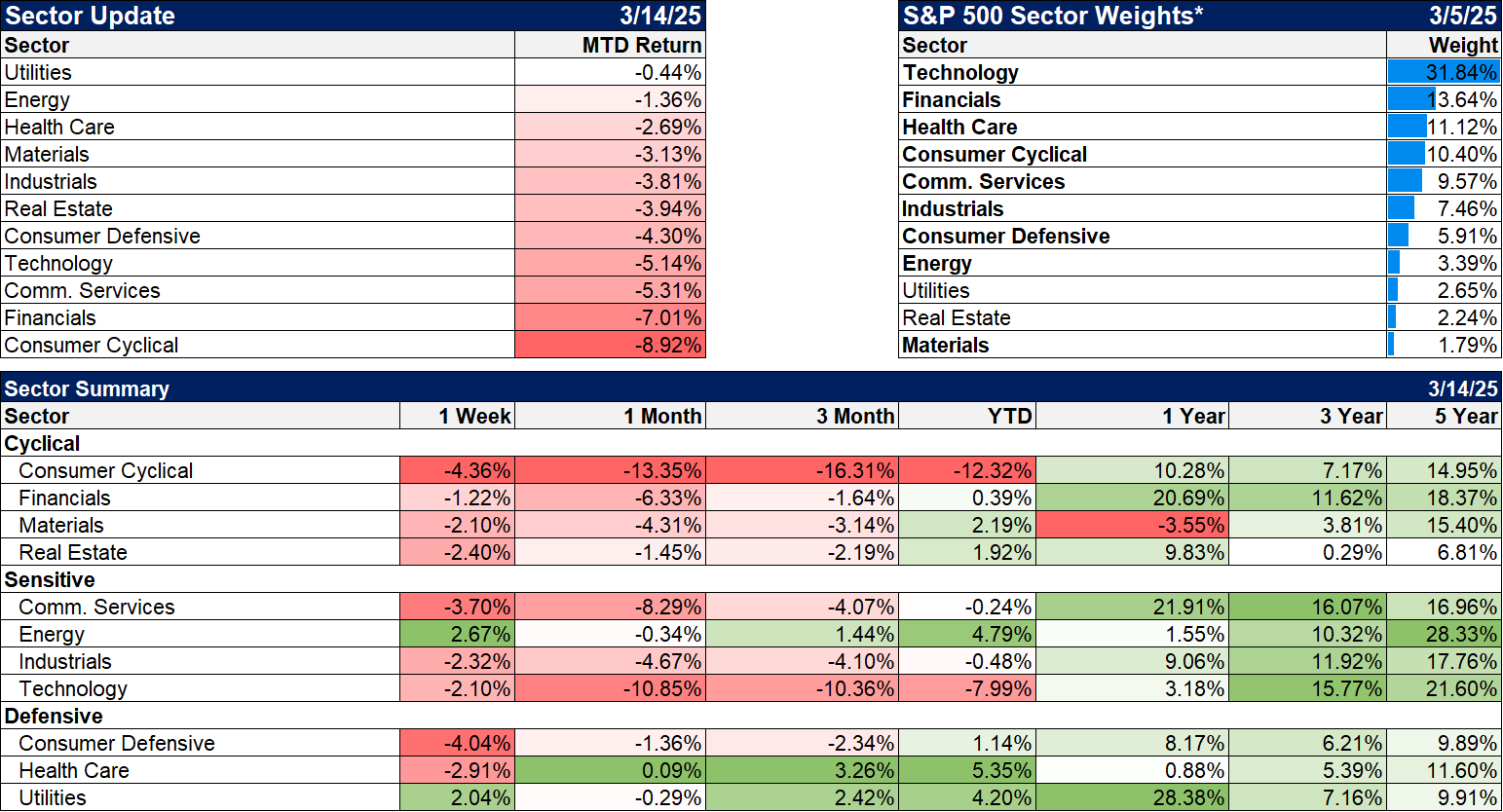

L’énergie et les services publics ont été les seuls gagnants de la semaine. Le secteur de l’énergie a créé une petite surprise, le brut étant resté quasiment stable et le gaz naturel en forte baisse. Les services publics sont généralement considérés comme défensifs, mais l’engouement pour l’IA fait grimper les actions qui fourniront l’électricité à tous ces centres de données.

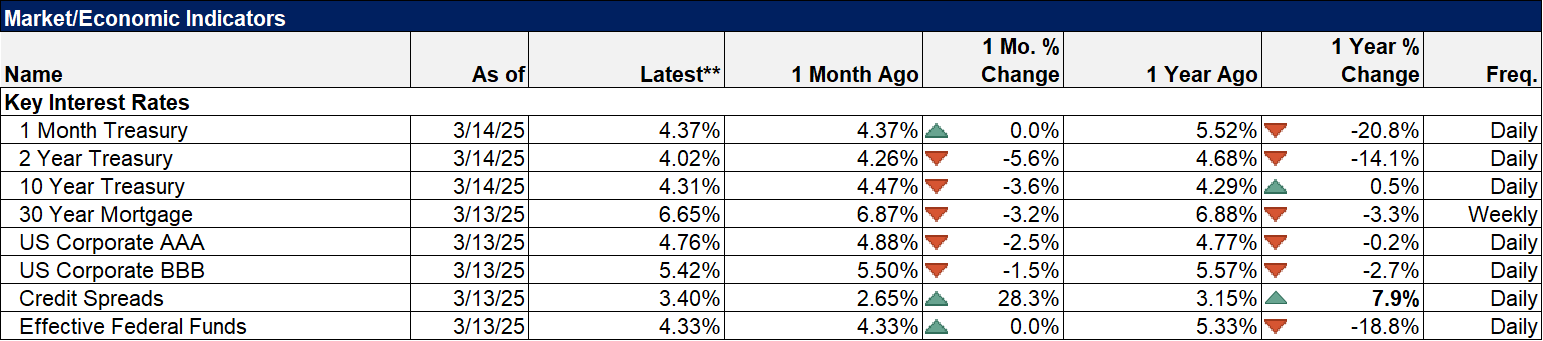

Indicateurs économiques/de marché

Les spreads de crédit se creusent enfin après avoir atteint leurs plus bas niveaux. L’augmentation est actuellement d’environ 78 points de base, mais le niveau actuel de 3,4 % n’est pas encore inquiétant. En revanche, le mouvement a été assez rapide ; les investisseurs réduisent leur exposition aux crédits risqués.

Du côté positif, les taux hypothécaires continuent de baisser et on a constaté une nouvelle bonne hausse des demandes de prêts hypothécaires la semaine dernière (+11,2%).

Économie/Données économiques

- Les offres d’emploi ont augmenté, mais restent supérieures au pic d’avant la COVID.

- Les démissions sont encore légèrement inférieures au pic d’avant la COVID, mais elles étaient également en hausse le mois dernier. Elles sont surtout un indicateur de confiance ; les gens ne quittent leur emploi que s’ils sont absolument certains de pouvoir en retrouver un autre.

- L’IPC et l’IPP ont tous deux été inférieurs aux attentes, mais supérieurs à l’objectif de la Fed. Leur taux de variation a considérablement ralenti. Une inflation de 3 % n’est pas catastrophique, mais elle pourrait contraindre la Fed à maintenir son statu quo plus longtemps.

- La confiance des consommateurs continue de baisser, mais le niveau actuel de 57,9 est à peu près le pire. Il n’y a eu que 24 cas* dans l’histoire de l’enquête où l’indice est passé sous 60. Si vous aviez acheté l’indice S&P 500 le mois où il est passé sous 60 pour la première fois, votre performance aurait été positive six mois plus tard dans 20 des 24 cas et en hausse un an plus tard dans tous les cas sauf 3. Si vous aviez attendu que l’indice repasse au-dessus de 65 pour acheter, tous les cas affichent un rendement positif un an plus tard, avec un gain moyen de 19,4 %. C’est là toute la difficulté de l’investissement : il faut acheter quand tout le monde est négatif.

*Novembre 1974 et février 1975 (l’enquête était trimestrielle à l’époque), avril à juin 1980, mai/juin 2008, octobre/novembre 2008, février/mars 2009, août/septembre 2011 et la période la plus longue en 2022 (mars, mai, juin, juillet, août, septembre, octobre et novembre), mai 2023 et maintenant.

Obtenez votre évaluation de portefeuille gratuite

Nom(Requis)

D’abordDernierE-mail(Requis)Numéro de téléphone(Requis)CAPTCHA