Ma grand-mère était une femme formidable. Ma mère est morte quand j’avais 4 ans d’une insuffisance rénale liée à un lupus et mon père est parti peu après au Vietnam pour travailler pour ce qui allait devenir plus tard Air America. Non, il n’était pas un espion ; il faisait fonctionner les appareils électroniques. Ma sœur et moi avons déménagé dans la ferme de la mère et du beau-père de mon père dans l’Arkansas et y sommes restés jusqu’à mes 10 ans.

Grand-mère était le chef de famille et tout le monde le savait et l’acceptait – y compris grand-père – parce que, faute d’un meilleur terme, elle était une dure à cuire. Cette femme a mis à la porte un mari qui ne faisait pas bien son travail et a divorcé – dans le sud, au début des années 1950, quand ce genre de choses était difficile à faire – et a élevé seule ses trois fils. Ils étaient pauvres, ont vécu pendant un certain temps dans un vieux magasin abandonné grâce à un homme au bon cœur – ou un homme fou selon celui des frères qui raconte l’histoire – mais elle a tenu le coup, a nourri et habillé tout le monde, a travaillé où et quand elle le pouvait.

Elle a ensuite épousé l’homme que je connaissais sous le nom de Granddaddy et ils possédaient un café et une station-service en plus d’élever du bétail Angus sur une ferme de 100 acres. Elle était impliquée dans toutes les entreprises et réussissait également à cultiver un jardin chaque année, à s’assurer que la vache était traite (oui, je peux traire une vache), à baratter le beurre, à égrener le maïs, à écosser les pois et à faire les conserves. Tout cela tout en nous élevant, ma sœur et moi, ainsi que les deux filles qu’elle avait eues avec Granddaddy.

C’était la femme la plus incroyable que j’aie jamais connue et je pense souvent à elle. Elle n’était pas très instruite mais elle était une source de sagesse, en grande partie le fruit d’une expérience durement acquise. Elle n’a pas lu sur la Grande Dépression, elle l’a vécue (mon père était son premier-né en 1935) et elle m’a appris plus de choses sur l’argent et l’économie que je ne pourrais jamais apprendre dans un livre. Elle m’a appris à être sceptique, à me méfier des choses qui semblent trop belles pour être vraies. Elle m’a appris à rêver mais à ne pas me laisser aller à des fantaisies. Elle m’a appris à travailler dur et à économiser, à être frugal mais pas avare. Elle m’a appris que la qualité était plus importante que la quantité. Et elle m’a appris à poser des questions.

L’une de ses citations préférées était que Dieu nous a donné une bouche et deux oreilles pour une raison et que nous devrions les utiliser dans ces proportions. Quand nous, les enfants, faisions quelque chose de mal, on ne nous faisait pas la morale, on nous interrogeait. Elle posait une question, puis s’asseyait et attendait que vous répondiez – et elle avait la patience de Job. Elle pouvait rester assise là pendant ce qui semblait être une heure, laissant le silence vous submerger jusqu’à ce que vous ayez à parler. Et il valait mieux être honnête parce qu’elle savait toujours – d’une manière ou d’une autre – quand vous mentiez et croyez-moi quand je dis qu’elle n’avait aucun problème avec les châtiments corporels. À la fin d’une de ces séances, elle avait, après seulement quelques questions, appris tout ce qu’elle avait besoin de savoir.

C’est pourquoi je passe la plupart de mon temps à poser des questions. Cela me fait réfléchir aux choses que je sais ou que je crois savoir, à celles que je ne sais pas, à celles que je ne peux pas savoir et dont je dois attendre que l’avenir me parle. Ce n’est généralement pas un exercice qui donne des réponses claires car la plupart des questions concernent l’avenir qui, malgré les efforts des économistes et des météorologues, reste encore assez inconnaissable. Mais poser des questions et écouter des opinions diverses reste le meilleur moyen que je connaisse pour parvenir à la vérité. Merci grand-mère.

Les marchés ont été perturbés ces derniers mois, alors que nous nous approchons d’un cycle d’assouplissement de la Fed. La courbe des taux se normalise – les taux à long terme augmentent au-dessus des taux à court terme – et la crainte d’une récession est palpable.

L’incertitude frappe les marchés, d’abord au début du mois d’août, puis à nouveau au début du mois de septembre. Cette reprise post-COVID est très différente de toutes celles que l’on a connues récemment – et je suis vieux, donc mes souvenirs récents remontent loin dans le temps – donc l’incertitude semble plus grande aujourd’hui que par le passé. Et cela signifie que nous devons nous poser davantage de questions.

Voici ce à quoi j’ai réfléchi ces derniers temps :

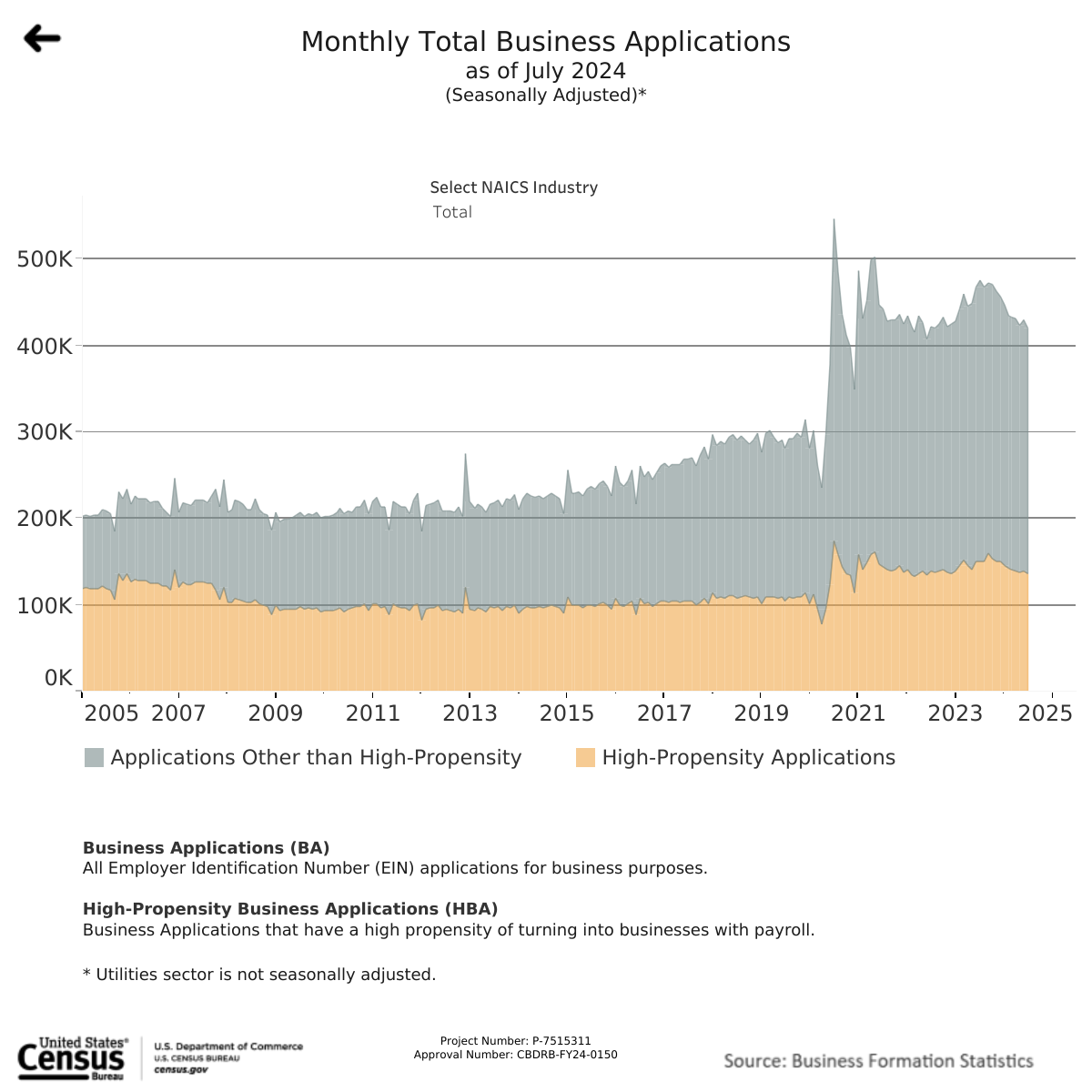

- La COVID-19 a-t-elle provoqué un changement structurel dans l’économie ? Il est indéniable que l’économie post-COVID a changé par rapport à celle qui l’a précédée. La plupart des gens soulignent l’ampleur et la persistance de la réponse budgétaire à la COVID-19, ce qui est certainement vrai, mais pourrait-il y avoir une autre explication ? Pourquoi, par exemple, la création de nouvelles entreprises a-t-elle été si vigoureuse au cours de cette période ? Les gens sont-ils plus disposés à prendre des risques aujourd’hui qu’avant la COVID-19 ? Peut-être que la COVID-19 nous a appris – ou nous a rappelé – que nos vies sont beaucoup plus fragiles que nous le pensions. Si le monde entier semble risqué, peut-être que le risque de créer et de gérer une entreprise est pâle en comparaison. Ou peut-être que la COVID-19 a simplement fait avancer une tendance qui était déjà en place (travail à la demande, entrepreneur indépendant, etc.). Mais il ne s’agit pas uniquement d’entreprises unipersonnelles ; on observe également une forte augmentation des « demandes à forte propension » – celles qui prévoient d’embaucher d’autres employés que les fondateurs. Sachant cela, accordons-nous la même confiance à un indicateur comme les demandes hebdomadaires d’allocations chômage ? La marge d’erreur des chiffres mensuels de l’emploi a-t-elle changé ? Les offres d’emploi sont-elles aussi pertinentes qu’elles l’étaient avant la COVID ?

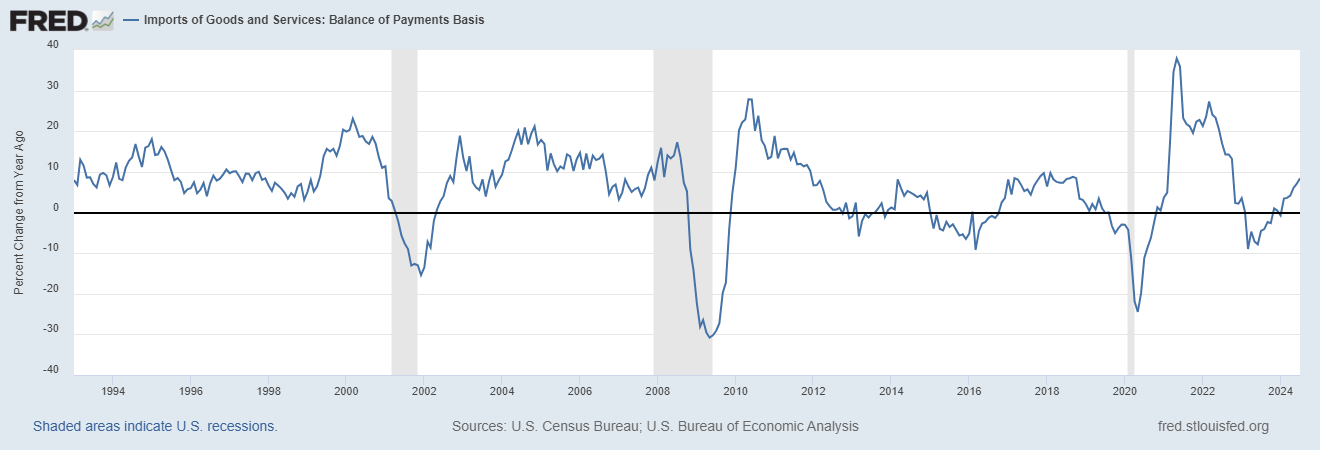

- J’ai vu récemment un certain nombre de statistiques économiques qui semblent sortir d’ une récession plutôt que de s’approcher d’une nouvelle récession. La semaine dernière, nous avons reçu un rapport commercial qui montrait une hausse des exportations et des importations, les importations augmentant plus rapidement, creusant le déficit commercial (les droits de douane ne « fonctionnent » pas). Les importations sont corrélées à la croissance américaine, diminuant avant ou pendant la récession et augmentant rapidement à la sortie de la récession. C’est exactement ce à quoi cela ressemble en ce moment. Avons-nous eu une récession en 2023 et personne ne l’a reconnu ?

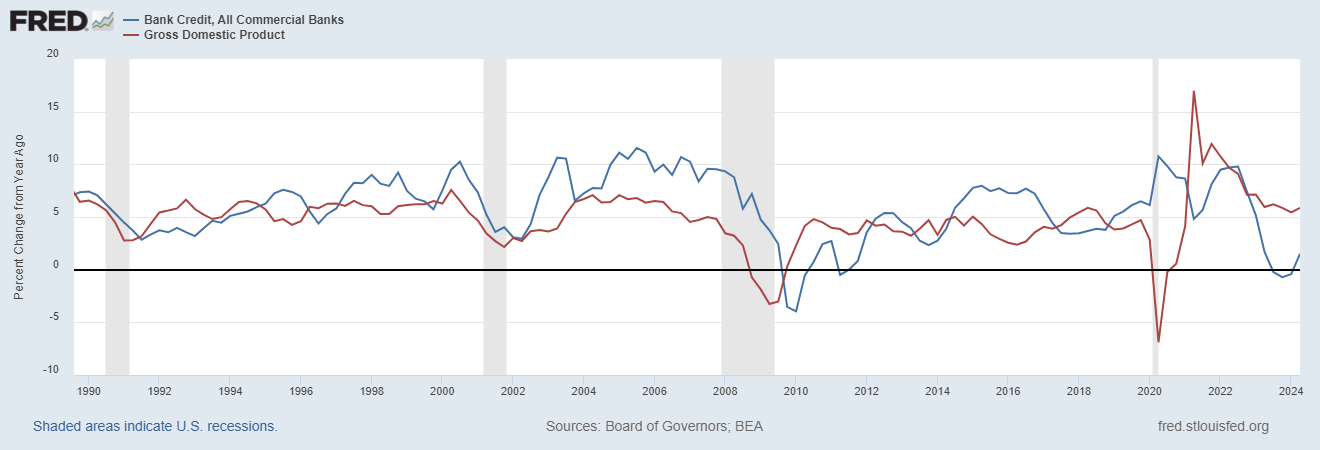

- Une autre série qui semble post-récession est le crédit bancaire (toutes les banques commerciales), qui baisse également en période de récession et augmente à la fin de la récession. Il est fortement corrélé à la croissance du PIB nominal (croissance réelle + inflation) et est désormais en hausse. L’économie est-elle sur le point de réaccélérer ? Étant donné qu’une grande partie des prêts dans l’économie provient désormais de sources de crédit privées – non bancaires -, le crédit bancaire est-il un indicateur aussi fiable qu’avant la COVID ?

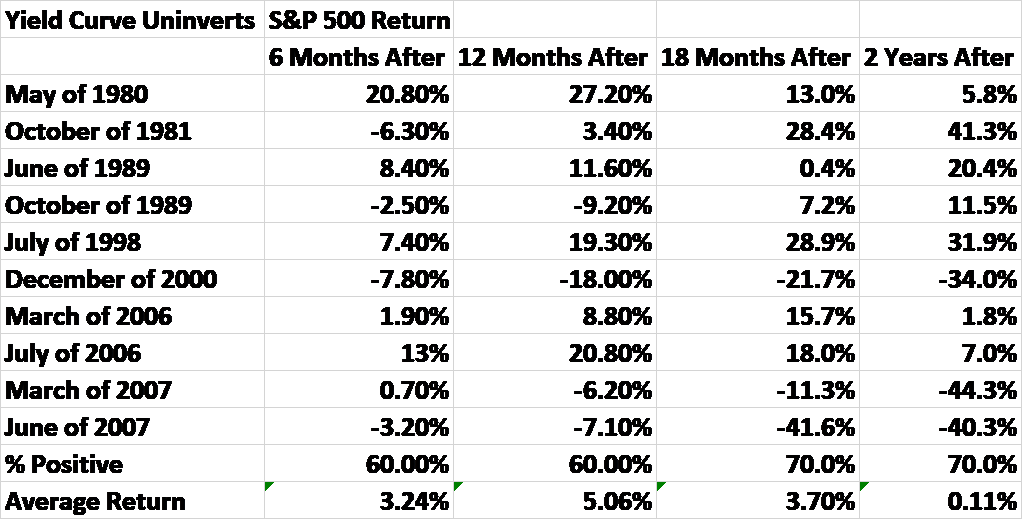

- On parle beaucoup de la récente normalisation de la courbe des taux 10/2, mais la plupart des discussions portent sur les probabilités et le moment d’une récession. Si nous nous posons la question en tant qu’investisseurs, est-ce la bonne question à poser ? Ne devrions-nous pas plutôt nous demander comment les marchés se comportent lorsque la courbe passe de négative à positive ? L’écart de taux est passé de négatif à positif 10 fois depuis la récession de 1980. La raison pour laquelle il y a tant d’exemples de ce type est que la courbe a tendance à s’inverser, à se normaliser, à se réinverser, à se normaliser, etc. On ne peut pas simplement supposer que la normalisation la plus récente est la dernière. Quoi qu’il en soit, sur les 10 fois où la courbe s’est normalisée, les rendements du S&P 500 sont plus élevés 60 à 70 % du temps, selon l’horizon temporel. Les rendements moyens des 6, 12, 18 et 24 prochains mois sont tous positifs, mais pas vraiment encourageants. La bonne nouvelle est que les pertes de l’ampleur d’un marché baissier surviennent généralement 18 à 24 mois après la normalisation de la courbe. Cela signifie que nous avons probablement le temps de réfléchir et d’observer avant de prendre des décisions importantes. C’est une information bien plus précieuse pour un investisseur que la question « quand commence la récession ? ».

- Il y a eu beaucoup d’angoisse ces derniers temps concernant la consommation et plus particulièrement les ventes au détail. Un certain nombre d’entreprises ont imputé les tendances de ventes inférieures aux attentes à une économie faible, mais est-ce vraiment la raison pour laquelle leurs ventes sont décevantes ? Peut-être que Dollar General et Dollar Tree se font simplement botter les fesses par Walmart. Les ventes au détail réelles ont été quelque peu décevantes au cours de l’année dernière, en baisse de 0,4 %, mais certains signes indiquent que la tendance est déjà en train de s’inverser. Les ventes au détail réelles au cours des trois derniers mois ont augmenté de 1 %. Et d’une année sur l’autre, les ventes dans les mêmes magasins sont à nouveau en hausse. La réduction de la croissance de 2022 à la mi-2023 semble abrupte et elle l’est, mais cela ne fait que résulter de l’énorme reprise post-COVID. L’évolution actuelle d’une année sur l’autre se situe toutefois à l’extrémité supérieure de la tendance pré-COVID.

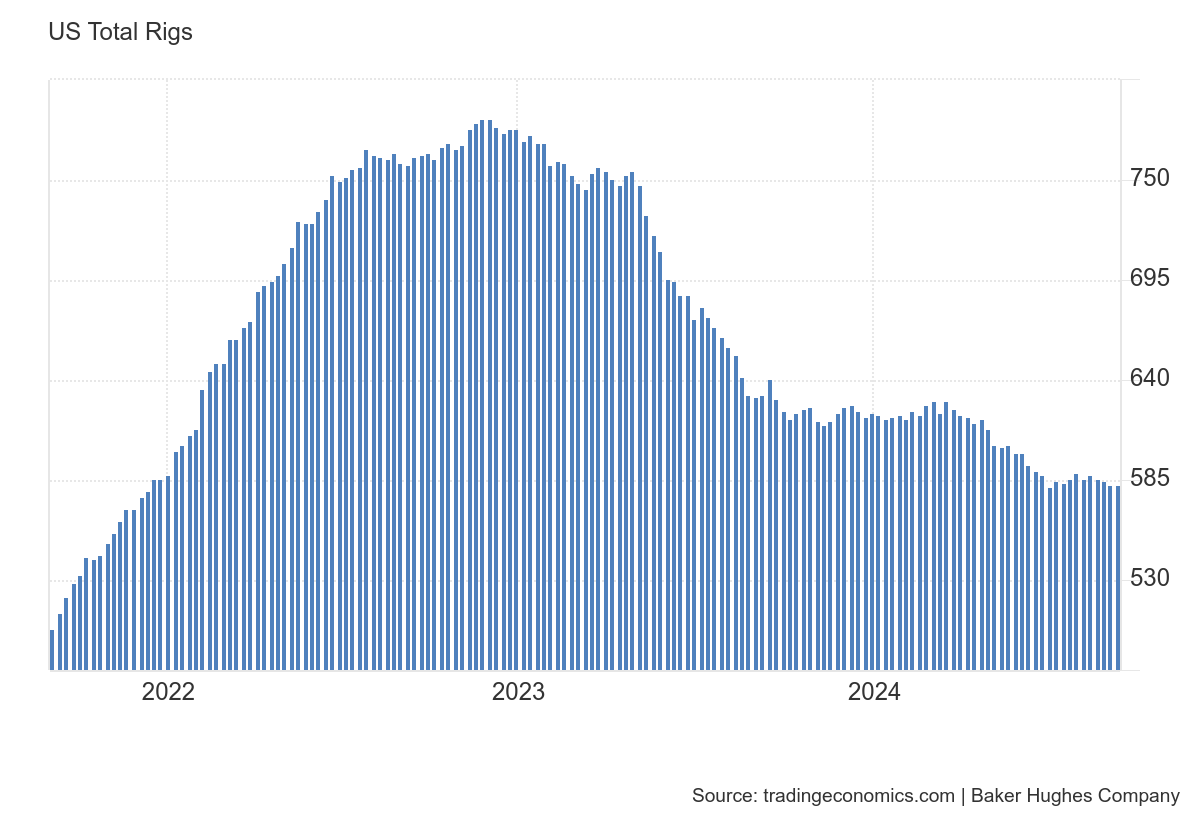

- Les prix du pétrole brut ont chuté de près de 23 % au cours de l’année dernière et ceux de l’essence de près de 28 %. Cela sera-t-il positif ou négatif pour la croissance économique ? Jusqu’à la révolution de la fracturation hydraulique, une telle baisse était évidemment positive, mais les États-Unis étant désormais le plus grand producteur mondial de pétrole brut, est-ce toujours le cas ? Le nombre de plates-formes de forage en activité a diminué de 25 % par rapport au récent pic de décembre 2022, les entreprises ont donc peut-être déjà anticipé cette baisse des prix. Les contrats à terme sur le pétrole brut sont d’ailleurs toujours en backwardation (les prix à court terme sont plus élevés qu’à plus long terme), de sorte que cette baisse des prix ne semble pas être due à la demande.

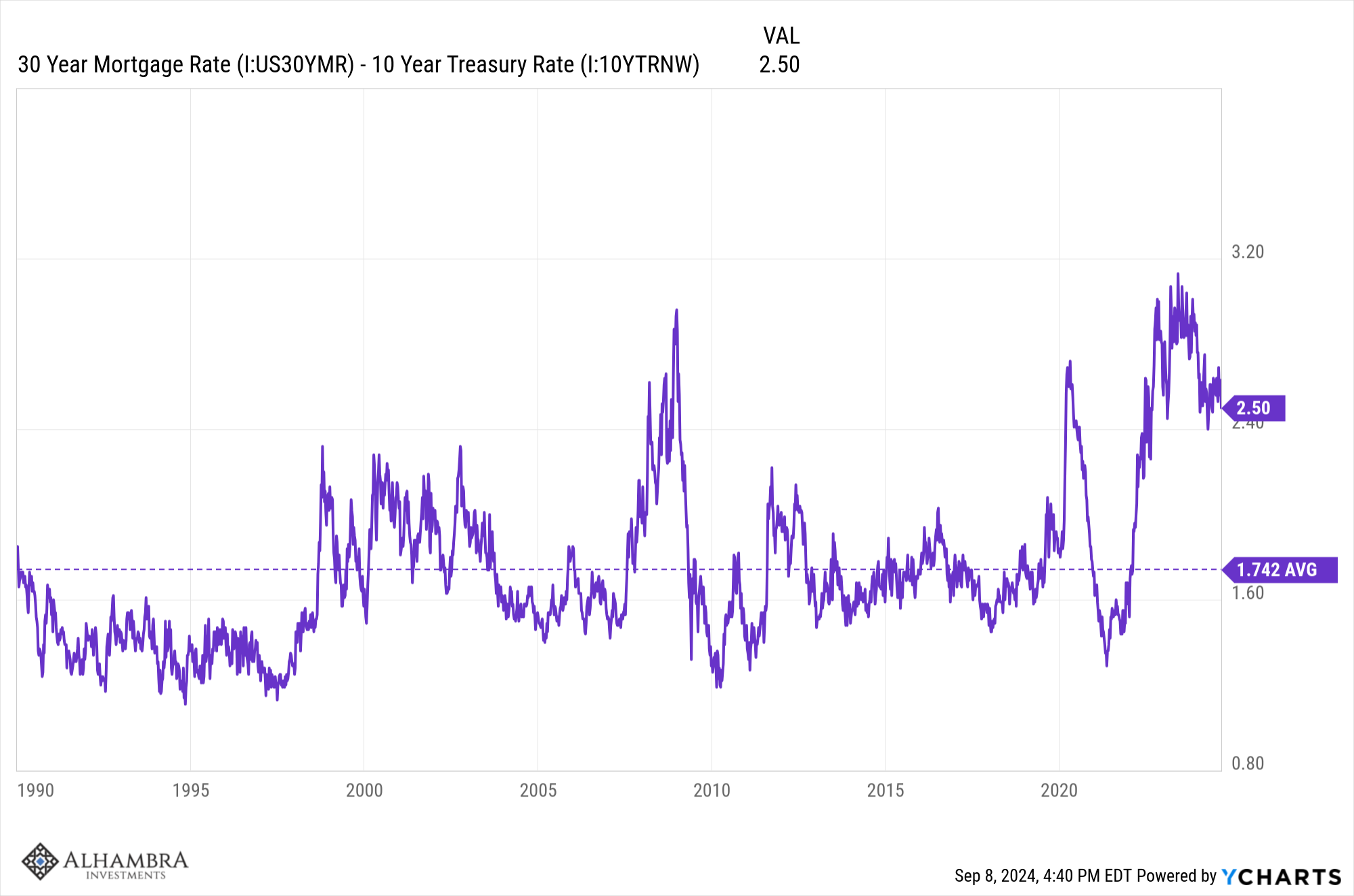

- Les taux hypothécaires ont baissé récemment et l’activité hypothécaire a augmenté, mais le marché immobilier est encore un peu en difficulté. Nous ne disposons que de données pour le mois de juillet et les taux ont encore baissé depuis, nous aurons donc une meilleure vue d’ensemble de la situation lorsque les données d’août seront publiées. Les taux hypothécaires restent également élevés par rapport aux obligations du Trésor à 10 ans, même s’ils ont quelque peu baissé. Quand cet écart se comblera-t-il et qu’est-ce qui le stimulera ? Si l’écart était à la moyenne actuellement, le taux hypothécaire à 30 ans serait d’environ 5,4 %, donc la réduction de l’écart devrait avoir un impact important sur le logement, ce qui, à son tour, aurait probablement un impact important sur l’économie également.

- Je ne vois pas vraiment de raison de m’inquiéter d’une récession imminente à l’heure actuelle. L’économie a quelque peu ralenti, mais franchement, ce n’est pas significatif à ce stade. Sur la base des indicateurs généraux que j’utilise, l’économie croît actuellement à un rythme proche de la tendance (environ 2 %), ce qui n’est pas génial, mais n’est certainement pas non plus une récession. La croissance économique est tirée par la croissance de la main-d’œuvre et de la productivité. La croissance de la main-d’œuvre s’est accélérée en raison de l’immigration. Le niveau de main-d’œuvre née à l’étranger a augmenté de 1,6 % entre 2010 et 2019, mais depuis avril 2020, ce taux s’est accéléré pour atteindre 5,4 %. La croissance de la productivité dans l’ère post-COVID a été décevante jusqu’à présent. L’IA est-elle la réponse qui nous amènera à un nouveau niveau plus élevé de croissance réelle ?

Je ne passe pas beaucoup de temps à penser aux choses qui préoccupent tout le monde. Comme me l’a dit un jour un ancien professionnel du marché, ces choses sont déjà bien préoccupantes . Je passe mon temps à explorer et à réfléchir à des choses qui ne préoccupent pas la plupart des gens. Comme l’a dit un jour Yogi Berra, on peut observer beaucoup de choses simplement en regardant.

Aie plus que ce que tu montres,

Parle moins que ce que tu sais,

Prête moins que ce que tu dois,

Chevauche plus que tu ne vas,

Apprends plus que ce que tu promets,

Place moins que ce que tu jettes ;

Abandonne ton ivrognerie et ta prostituée,

Et reste chez toi,

Et tu auras plus

De deux dix pour un score.

Le Roi Lear, Acte 1, Scène 4

Au fait, la citation du Roi Lear ci-dessus est tirée du personnage du Fou. Le Fou est le seul à pouvoir dire la vérité au Roi, mais il ne peut le faire qu’en la déguisant en humour ou en sarcasme. On ne peut s’empêcher de souhaiter que nos dirigeants modernes aient la sagesse d’en embaucher un plutôt que d’agir comme tel.

Environnement

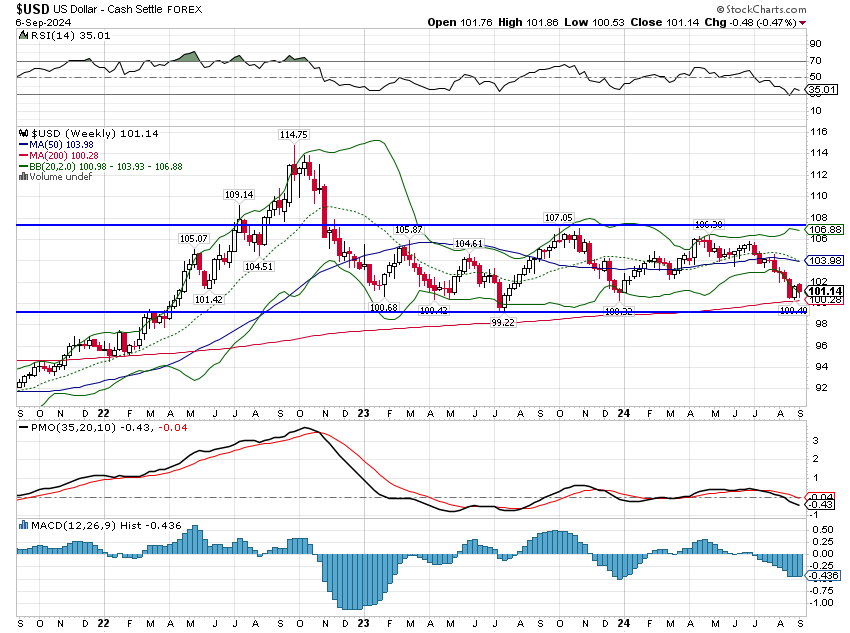

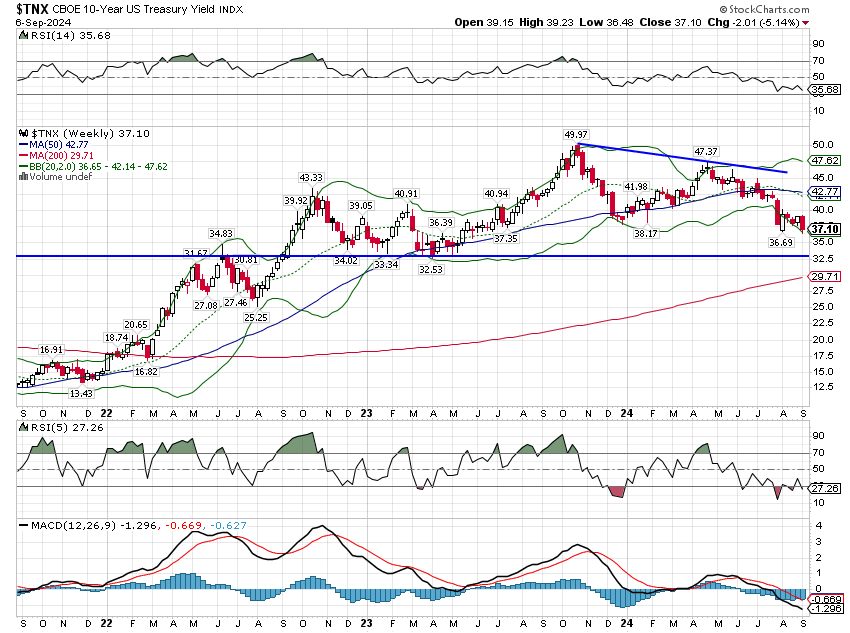

Les taux d’intérêt et le dollar ont baissé la semaine dernière, le rendement à 10 ans de 20 points de base et le dollar d’environ 0,5 %. Aucune tendance n’a changé, les deux étant dans une tendance baissière à court terme mais toujours au-dessus du bas de leurs fourchettes de négociation à long terme.

Marchés

La semaine a été difficile pour les marchés, les actions et les matières premières ayant été touchées. Le S&P 500 a chuté d’un peu plus de 4 %, tandis que les petites capitalisations ont perdu un peu plus de 5 %. Les matières premières ont reculé de 4,5 %. Les points positifs ont été les obligations et les REIT, toutes deux tirées par la baisse de 20 points de base du rendement à 10 ans. Les actions non américaines et les valeurs ont surperformé pendant la semaine.

La surperformance des valeurs sur les valeurs de croissance au cours des trois dernières années s’est prolongée, les valeurs en capital-risque en capital-risque surperformant les valeurs de croissance en capital-risque de près de 3 % par an au cours de cette période. L’écart entre les valeurs moyennes et petites est encore plus important. Les valeurs moyennes ont surperformé les valeurs moyennes de croissance de +5,5 % à -2,6 % et les valeurs petites ont surperformé de +5 % à -5,4 %. J’entends sans cesse dire que les investisseurs attendent que les valeurs commencent à surperformer et je me demande de quels marchés ils parlent.

Je tiens toutefois à souligner que toutes les actions sont chères par rapport à l’histoire. Les petites capitalisations de valeur sont les moins chères du lot, avec environ 14 fois les bénéfices de l’année prochaine, ce qui est bon marché par rapport aux 29 fois pour l’indice de croissance S&P 500. Mais lorsque la valeur est vraiment bon marché, elle se négocie à des multiples à un chiffre, ce qui n’est pas vraiment bon marché. Cela n’a peut-être pas d’importance si la croissance des bénéfices est suffisamment robuste, mais nous n’en avons pas encore beaucoup de preuves.

Le secteur le plus bon marché est celui des actions de valeur hors États-Unis, où l’indice de valeur EAEO se négocie à seulement 10 fois les bénéfices de l’année prochaine. Les actions de valeur européennes sont encore moins chères, mais il n’existe pas d’ETF pour ce type d’actions à ma connaissance. Autre remarque : lorsque je regarde les plus grands ETF régionaux et nationaux, je vois beaucoup de versions couvertes contre les devises en tête de liste. Il est peut-être temps de prendre le risque de change.