21 juillet 2024

Les marchés ont connu un retournement de situation assez remarquable au cours des dix derniers jours.

A fin juin, les rendements des marchés étaient dominés par les actions de croissance à grande capitalisation.

L’indice de croissance Russell 1000 était en hausse de 20,5 %, tandis que l’indice Value n’était en hausse que de 6,5 %, un écart rarement observé sur une période aussi courte.

L’indice Russell 2000 des petites valeurs n’a progressé que de 1,6 % et les actions à moyenne capitalisation ont progressé de 6,2 %.

Les obligations ont légèrement baissé sur l’année, mais pour les investisseurs diversifiés et équilibrés, cela a pesé lourdement sur les rendements des portefeuilles au premier semestre.

Les matières premières, en particulier l’or, ont été utiles, toutes deux en hausse de deux chiffres sur l’année, mais toujours très en retard sur les actions de croissance.

La deuxième moitié de l’année a commencé de manière très différente.

Les actions à petite capitalisation sont en hausse de près de 8 %, tandis que le S&P 500 est en hausse de moins de 1 %.

Les actions de Value à grande capitalisation sont en hausse de près de 4 %, tandis que les actions de croissance à grande capitalisation sont en baisse de 1,7 %.

Les bons du Trésor à moyen terme sont en hausse de 1,5 % depuis le 1er juillet.

Les matières premières sont plus mitigées, les matières premières générales étant en baisse de 4 %, tandis que l’or, même après une forte baisse vendredi dernier, est en hausse de près de 3 %.

La chute des marchés boursiers à la fin de la semaine dernière a quelque peu réduit les gains des actions de Value et des petites capitalisation , mais les renversements de tendance sont toujours assez marqués.

La question évidente est de savoir pourquoi cela s’est produit maintenant et si rapidement.

L’explication la plus courante, celle du rasoir d’Occam, est que le rapport ssur les prix du CPI meilleur que prévu a augmenté les chances de nouvelles baisses de taux avant la fin de l’année. Et c’est certainement vrai : nous sommes passés d’une baisse de taux en septembre à une presque certaine ce mois-là et à une probabilité de deux autres en novembre et décembre.

Mais qu’est-ce que le marché intègre exactement dans ses prix avec ces trois baisses de taux ? L’inflation sous-jacente baisse assez rapidement et la mesure de l’inflation PCE est déjà proche de l’objectif de la Fed, mais cela justifie-t-il une réduction des taux d’intérêt à court terme de 0,75 % au cours des six prochains mois ? Quel serait l’impact sur l’économie si la Fed réduisait effectivement les taux à 4,5 % d’ici la fin de l’année ?

C’est là que les choses deviennent intéressantes pour les investisseurs. On dit que l’économie n’est pas le marché et que le marché n’est pas l’économie, et je suis généralement d’accord avec cela. Mais c’est parce que les marchés essaient de deviner l’avenir ; l’économie peut paraître terrible au plus bas d’une récession, même si les actions passent de la baisse à la hausse et que les taux d’intérêt augmentent en prévision d’une reprise. Les marchés vous renseignent sur l’économie future – du moins telle qu’elle est perçue par la plupart des investisseurs – tandis que les données économiques vous renseignent sur l’économie actuelle ou passée. Ce sont les marchés qui façonnent l’économie, et non l’économie qui façonne le marché.

Si les actions de petites et moyennes entreprises sont en hausse, que veut nous dire le marché ? Depuis le début de la crise, j’ai entendu de nombreux commentaires selon lesquels la hausse de ces actions – en particulier les petites capitalisations – est due aux taux d’intérêt, car elles sont plus endettées. Cela fait probablement partie du calcul des investisseurs, mais la baisse des taux d’intérêt ne suffira pas à elle seule à faire grimper ces actions. Les actions de petites entreprises et les actions de petites entreprises ont également tendance à être plus cycliques que les actions de croissance. Si ces trois baisses de taux impliquaient une croissance plus lente, ces actions seraient plus susceptibles de chuter. Comme ce n’est pas le cas, je pense que la meilleure explication est qu’elles commencent à anticiper une meilleure croissance.

L’anticipation de trois baisses de taux d’ici la fin de l’année est une anticipation d’un ralentissement de la croissance du PIB nominal (inflation + croissance réelle et +5,4 % en glissement annuel à la fin du premier trimestre).

Dans le meilleur des cas, la croissance du PIB nominal retombe à 4,5 % et la totalité ou au moins la majeure partie de la baisse provient de la partie inflation de cette équation. Un taux des fonds fédéraux de 4,5 % et une croissance du PIB nominal de 4,5 % (croissance réelle de 2,5 %, inflation de 2 %) constituent l’équilibre recherché par la Fed. Est-ce possible ? Je pense que oui, mais je pense aussi que tout équilibre serait de courte durée car des taux plus bas augmenteraient probablement la croissance future du PIB nominal.

La reprise économique après la COVID-19 a été l’une des plus étranges que l’on ait jamais vues. La réponse à la COVID-19 a tout désynchronisé et nous avons du mal à revenir aux tendances d’avant la COVID-19 depuis trois ans.

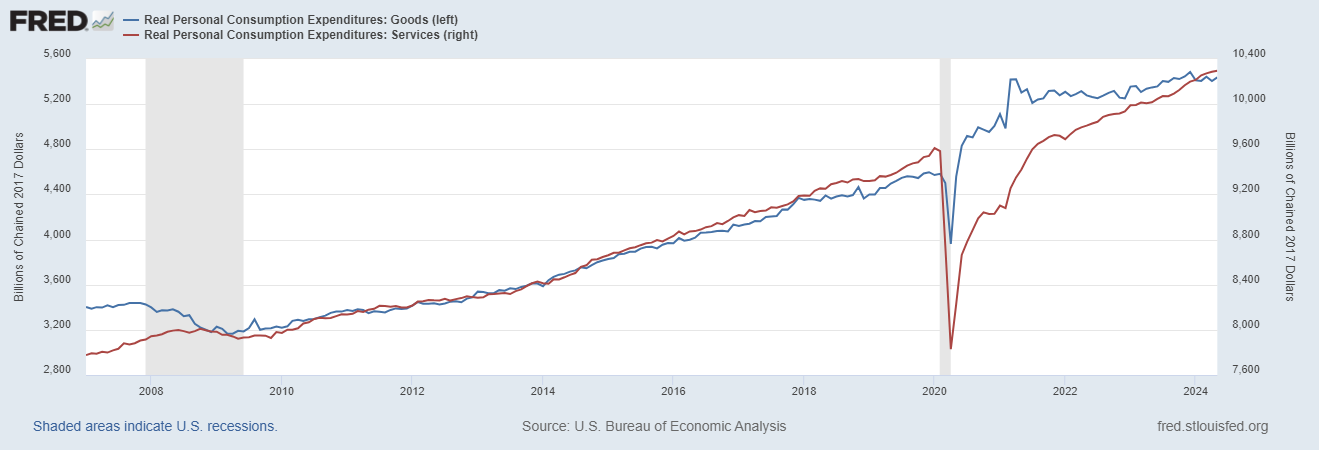

L’inadéquation de la consommation de biens et de services est le moyen le plus simple de voir la nature désynchronisée de la reprise. Ces deux tendances évoluent normalement de concert et devraient à nouveau se rétablir un jour, mais ce n’est pas encore le cas.. La consommation de biens a grimpé en flèche et celle de services s’est effondrée au cours de la première phase de reprise, mais la tendance s’est inversée au cours des 18 derniers mois environ. Les services ont explosé tandis que les biens ont marqué le pas et ont fait baisser les stocks excédentaires dus aux problèmes de la chaîne d’approvisionnement.

Clik here to view.

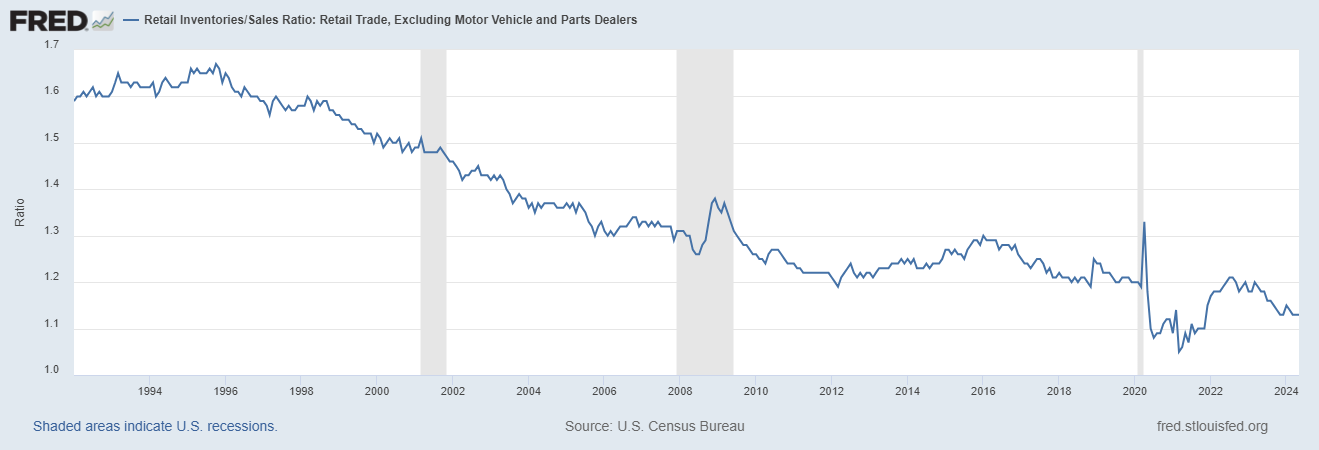

Mais le ratio stocks/ventes des détaillants ex-automobiles a atteint un pic il y a deux ans et est maintenant tombé à des niveaux à peu près identiques à ceux de l’été 2021 et bien inférieurs aux niveaux d’avant la COVID. (L’industrie automobile essaie toujours de reconstituer les stocks aux niveaux d’avant la COVID.)

Clik here to view.

Il me semble évident que la production et les importations de biens vont devoir s’accélérer pour maintenir les niveaux de stocks qui sont déjà faibles par rapport aux ventes. Si les stocks doivent remonter aux niveaux d’avant la COVID, la hausse attendue de la production et des importations devra être encore plus importante, et cela en supposant que la demande ne change pas, ce qui pourrait bien s’avérer une mauvaise hypothèse.

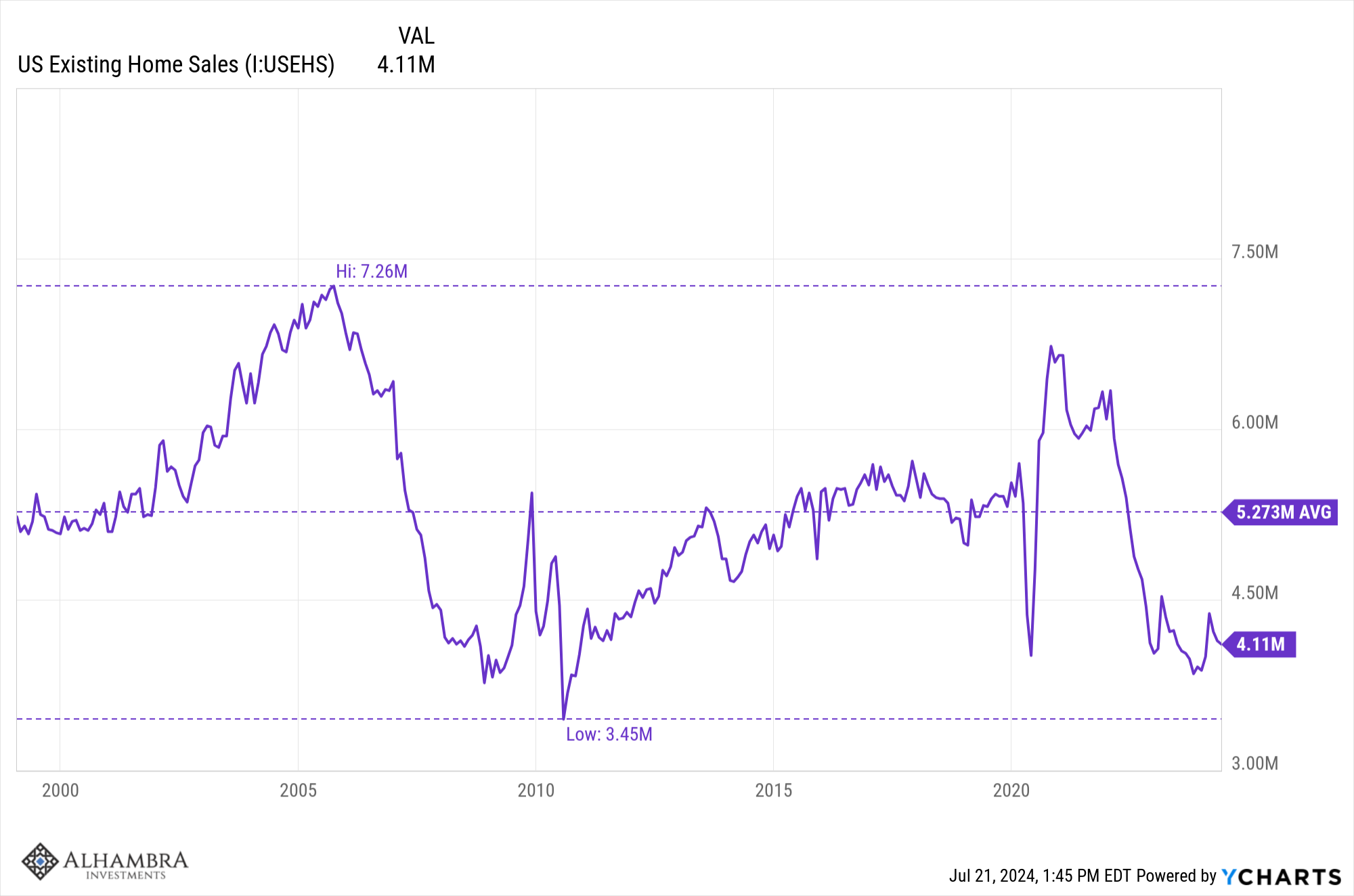

L’impact le plus évident des hausses de taux de la Fed s’est fait sentir sur le marché immobilier, où l’activité reste très déprimée. Les taux hypothécaires sont passés de près de 3 % à l’automne 2021 à 7,75 % en novembre 2023, ce qui a eu un double impact sur le marché. L’offre de logements à vendre a été réduite, car ceux qui avaient souscrit un prêt hypothécaire à 3 % sont restés sur place, et la demande a également diminué en augmentant le prix effectif d’achat d’une maison. Résultat : les prix ont continué d’augmenter et l’activité est tombée à des niveaux jamais vus depuis la crise de 2008 :

Clik here to view.

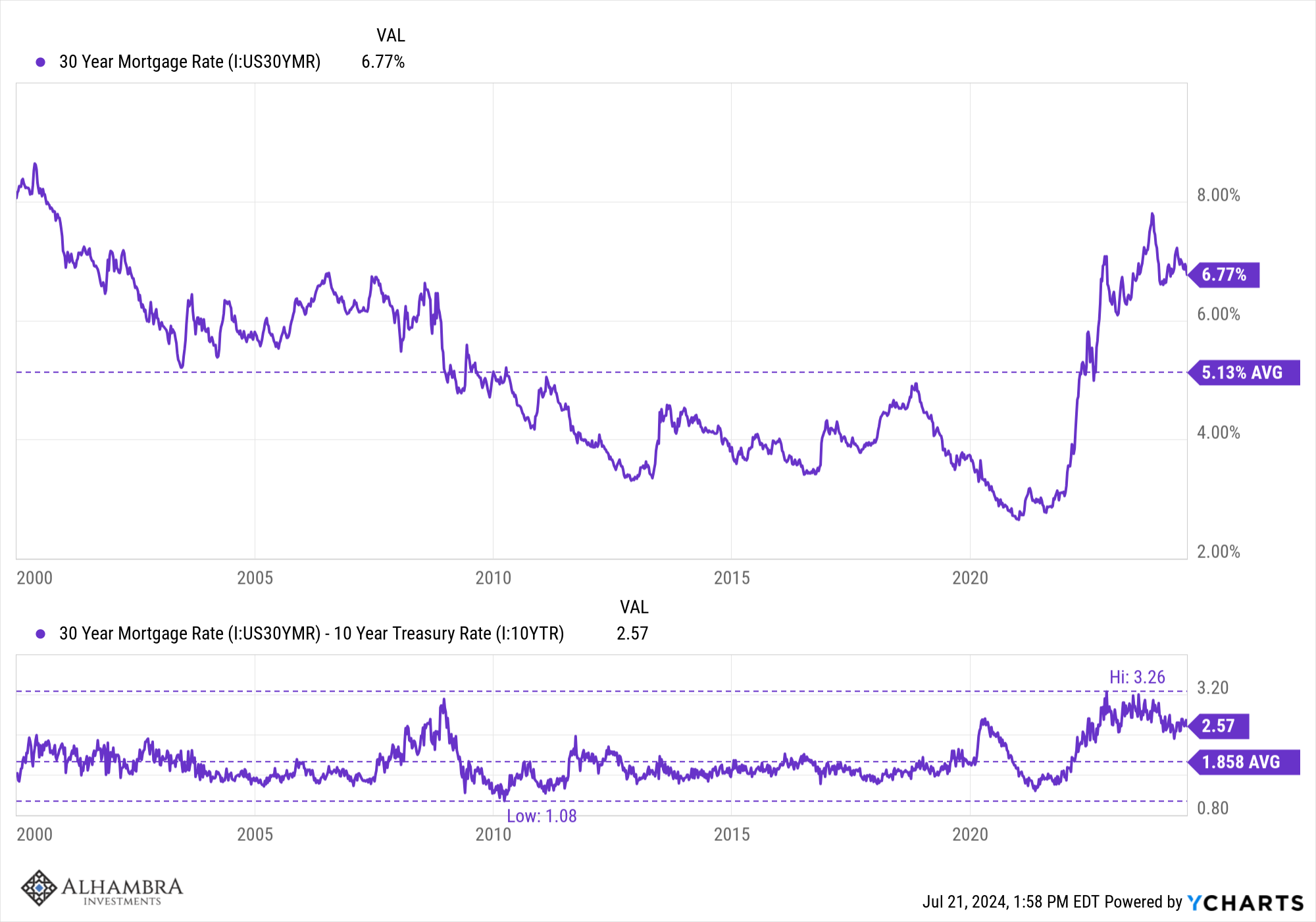

L’effet sur l’économie va au-delà de la seule partie investissement résidentiel de l’équation du PIB. Les ventes de maisons créent de l’activité car les nouveaux propriétaires achètent des biens pour remplir leur nouvelle habitation ; si vous avez déjà déménagé, vous savez de quoi je parle. Si la Fed réduit les taux de 0,75 % d’ici la fin de l’année, il est très probable que les taux hypothécaires baisseront également. Et ils baisseront probablement de plus que les 0,75 % que la Fed a réduits. Pourquoi ? Parce que les taux hypothécaires se négocient à une prime par rapport à l’écart moyen par rapport au taux du Trésor à 10 ans et qu’une fois que la Fed commencera à réduire, ce niveau devrait se rapprocher d’un niveau plus normal.

Clik here to view.

Les taux hypothécaires ont déjà baissé de 70 points de base et le fait d’atteindre l’écart moyen entraînerait une baisse supplémentaire de 70 points de base. Ajoutez à cela 0,75 % de baisse des taux de la Fed et vous obtenez un taux très proche de la moyenne à long terme de 5,1 %. L’implication évidente est que l’activité reprend et cela semble probable. Mais nous ne pouvons pas prédire l’impact exact sur l’offre, la demande et les prix. La baisse des taux hypothécaires augmentera probablement l’offre, car passer de 3 % à 5 % n’est pas aussi choquant que près de 8 %. Mais de combien ? Je n’en ai aucune idée. De même, des taux plus bas semblent susceptibles d’augmenter la demande, mais que se passerait-il si elle augmentait plus vite que l’offre et que les prix augmentaient davantage ? Donc, oui, une plus grande activité semble probable, mais de combien il est difficile de le dire.

La consommation de biens réels est revenue au-dessus du pic d’avril 2021 (premier plan de relance de Biden), mais est restée essentiellement inchangée depuis septembre de l’année dernière, il y a neuf mois. Nous commençons cependant à voir des signes que la production s’accélère déjà. Le rapport sur la production industrielle de la semaine dernière était bien meilleur que prévu, tout comme la composante manufacturière de ce rapport. La production manufacturière a augmenté à un rythme annualisé de 4 % au deuxième trimestre, ce qui est bien mieux que le premier trimestre où elle n’avait enregistré pratiquement aucune hausse. L’enquête manufacturière de la Fed de Philadelphie a fourni une preuve supplémentaire avec un indice de 13,9, bien meilleur que les 2,9 attendus et la sixième hausse mensuelle consécutive. Dans ce rapport, les conditions commerciales, l’emploi, les nouvelles commandes et les prix payés se sont tous améliorés. Les chiffres de l’activité future sont passés de 13,8 à 38,7.

La production de biens allait devoir augmenter, quels que soient les taux d’intérêt, en raison de la faiblesse des stocks. Si la Fed baisse ses taux en septembre – et elle a certainement suscité des attentes en ce sens – la demande supplémentaire due à l’augmentation de l’activité immobilière pourrait amener le marché à commencer à douter de la nécessité de nouvelles baisses avant la fin de l’année.

Si les mouvements des deux dernières semaines ne concernent que la possibilité d’une baisse des taux d’intérêt, il serait probablement douloureux d’évaluer ces baisses de taux supplémentaires. Si les mouvements récents concernent davantage la croissance, cela n’aura alors pas autant d’importance. Il se peut que le marché soit devenu trop optimiste quant aux baisses de taux de la Fed, tout comme il l’a fait plus tôt cette année lorsqu’il a anticipé 7 baisses pour 2024. Une diminution des possibilités de baisses de taux n’est pas forcément une mauvaise chose pour les investisseurs, tant que la raison en est une croissance réelle meilleure que prévu et non une inflation pire que prévue.

L’économie a surpris à plusieurs reprises ces dernières années et je pense que ce n’est pas fini. De nombreux autres signes indiquent que l’activité économique se poursuit et, dans certains domaines, qu’elle augmente. La croissance des bénéfices devrait s’étendre au-delà des grandes valeurs technologiques au cours des trois prochains trimestres et la confiance des PDG s’améliore.

C’est peut-être un rapport sur l’inflation meilleur que prévu qui a déclenché cette rotation, mais c’est peut-être une croissance meilleure que prévu qui la maintiendra.

Boucle d’or est-elle d’actualité ?

Joe Calhoun

Environnement

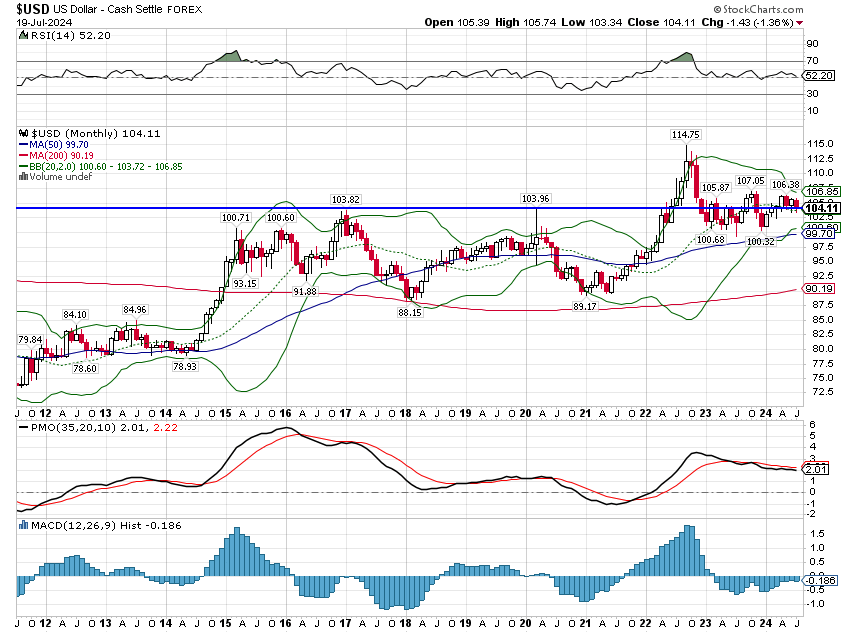

Clik here to view.

Le dollar n’a pratiquement pas bougé au cours de l’année écoulée et, même s’il suit une tendance baissière à court terme, il est remarquablement stable par rapport aux autres devises depuis 2017. Il a baissé jusqu’à environ 90 et a grimpé jusqu’à près de 115, mais la plupart du temps, il a oscillé entre 90 et 105 environ, soit une fourchette d’environ 15 %. Par rapport aux autres devises, le dollar est resté stable.

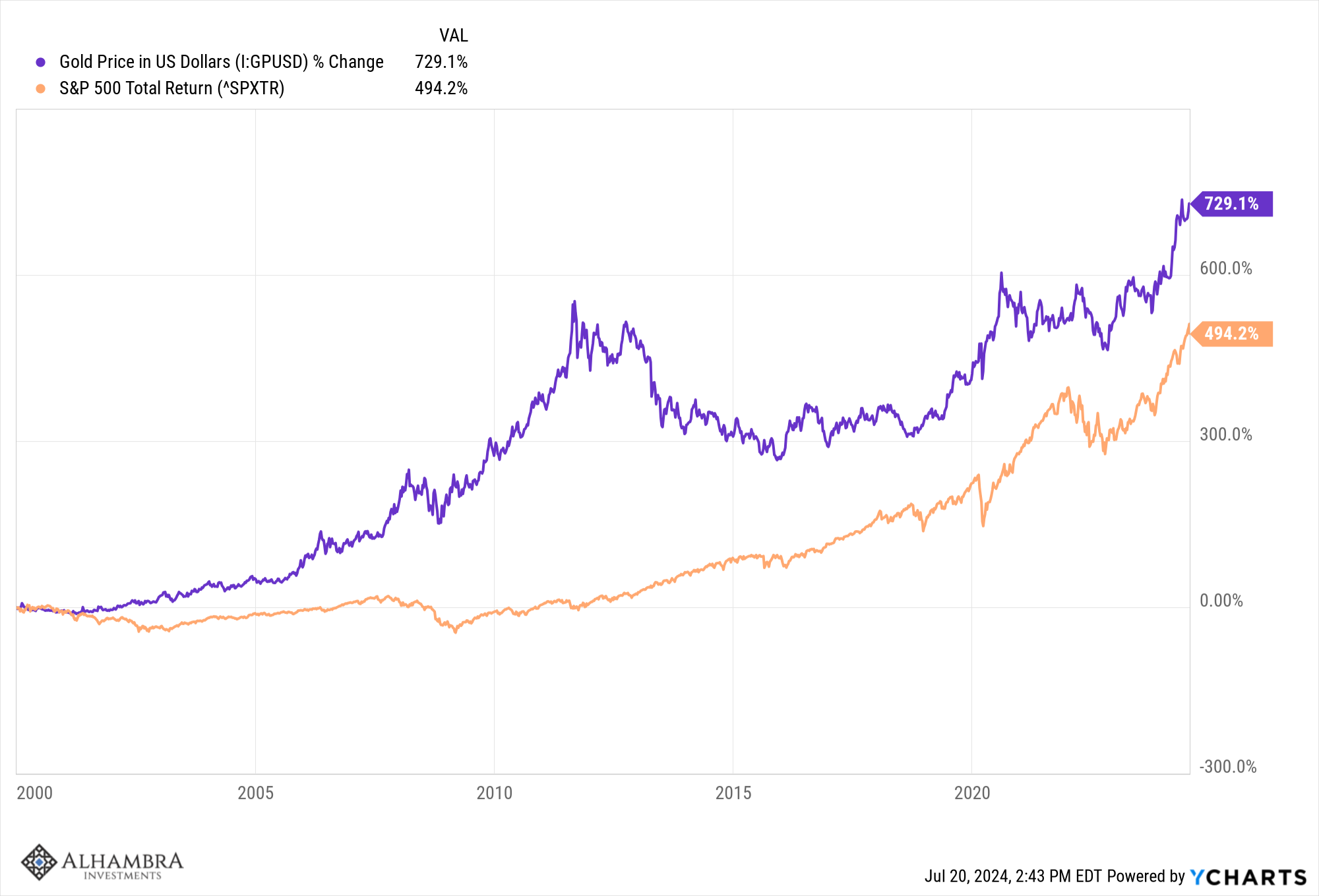

Clik here to view.

Ce qui est sans doute plus intéressant, c’est la valeur du dollar par rapport à l’or. Le dollar n’a cessé de se déprécier par rapport à l’or depuis le début du siècle, alors que l’indice du dollar est resté pratiquement inchangé sur cette période de près de 25 ans. Cela signifie que les autres devises du DXY se sont également dévaluées par rapport à l’or. Je ne suis pas un fanatique de l’or, mais il me semble extraordinaire qu’un métal inerte ayant peu d’usages industriels ait surperformé le S&P 500 d’une marge aussi large au cours des 25 dernières années. Il ne produit aucun flux de trésorerie et n’est pas productif, et pourtant il a gagné plus de valeur que les 500 plus grandes et meilleures entreprises des États-Unis, voire du monde. Devrions-nous appeler cela de l’inflation ? Cela ne semble pas être le cas, car nous n’avons pas vu d’autres prix augmenter autant. Mais cela en dit long sur l’opinion des gens sur l’économie : vous n’achetez pas d’or si vous pensez avoir de meilleures alternatives.

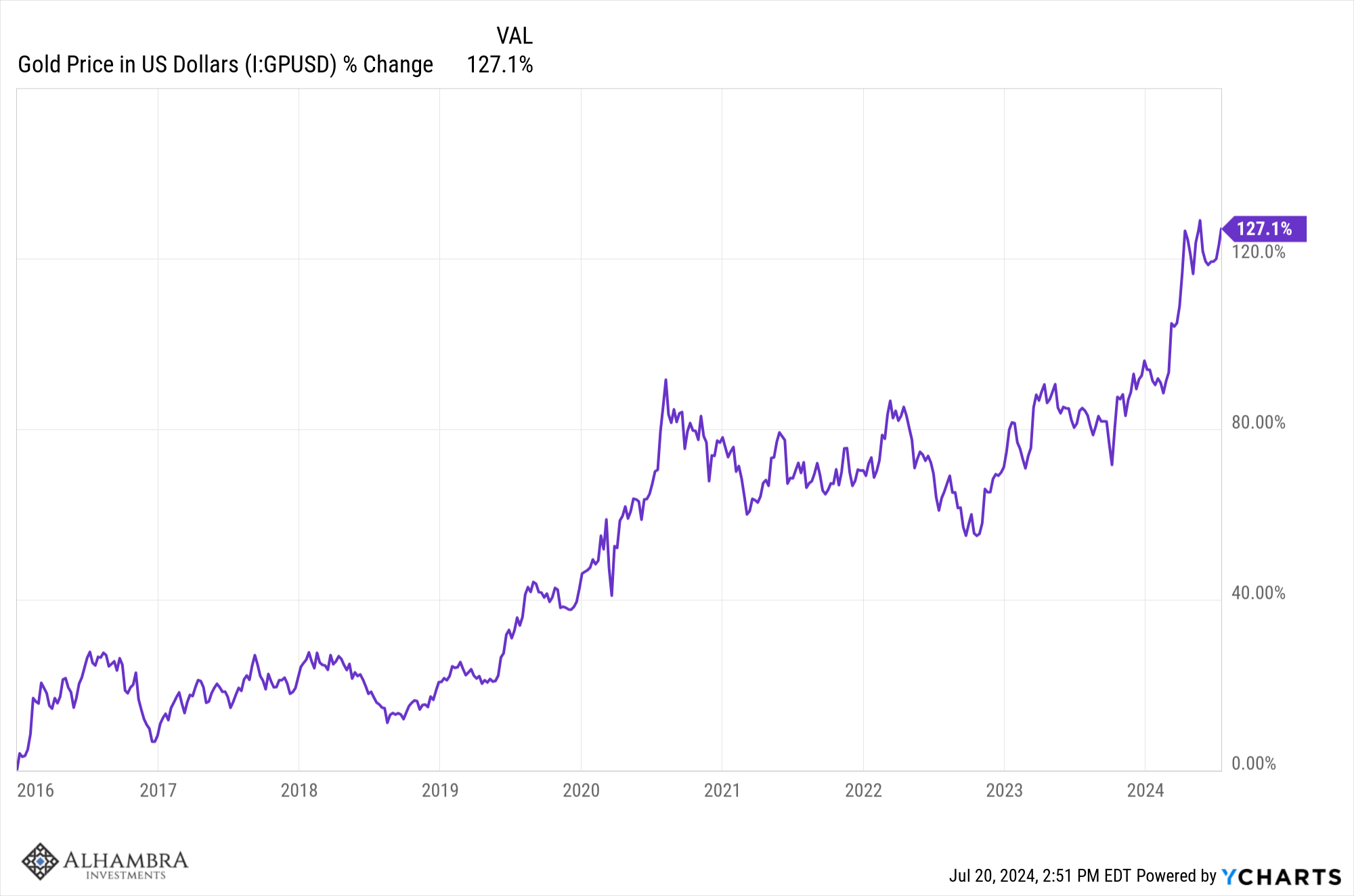

Clik here to view.

Le prix de l’or a plus que doublé depuis 2016. Quelle que soit la raison qui a poussé le prix à la hausse depuis le début du siècle, la situation continue de s’améliorer. Y a-t-il une politique que nous pouvons désigner comme étant la cause de cette hausse ? Probablement pas. Est-ce que cela nuit à l’économie ? Dans une certaine mesure, mais il est impossible de le dire à quel point.

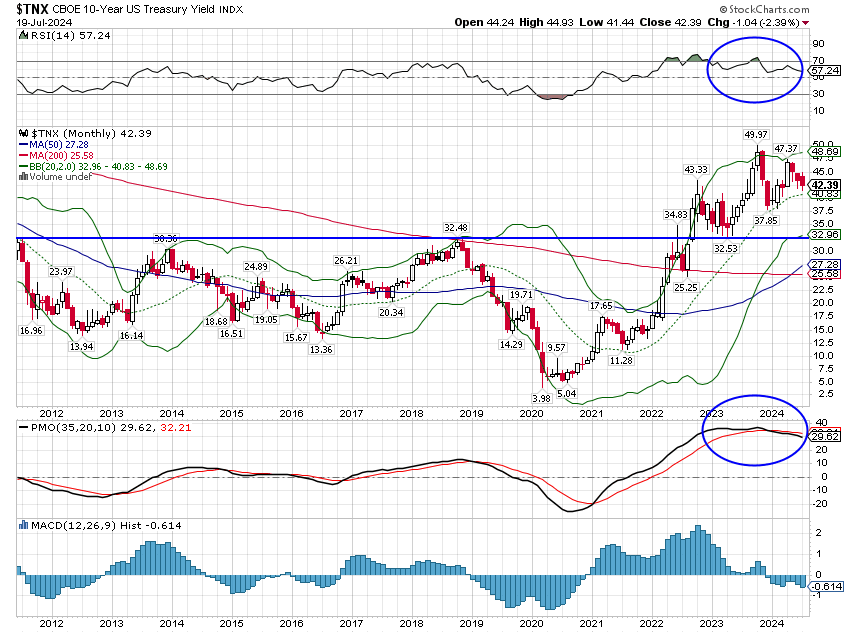

Clik here to view.

Le taux des bons du Trésor à 10 ans continue de stagner comme il le fait depuis près de deux ans. Il semble avoir atteint un sommet pour ce cycle et un objectif de baisse raisonnable serait d’environ 3,25 %. Si cela s’avère exact, cela signifierait probablement une récession très légère, voire inexistante.

Clik here to view.

Pour l’instant, le taux à 10 ans et le dollar sont tous deux dans une tendance baissière à court terme. Je pense que la tendance baissière à court terme des taux n’est que cela : une tendance à court terme vouée à se transformer en une tendance haussière à long terme. Le dollar, en revanche, semble plus susceptible d’entrer dans une phase de faiblesse alors que les États-Unis continuent d’enregistrer d’importants déficits budgétaires et de la balance courante.