C’est faux, il y a des choses que l’on sait !

Par exemple que nous sommes mortels, que la rareté existe, que les perceptions ne remplacent pas le réel, que l’esprit ne produit pas la matière, qu’il n’y a pas de repas gratuits, qu’il n’y a pas de magiciens et qu’il n’y a que des illusionnistes.

Par

Joseph Y. Calhoun III | 28 octobre 2024 |

Mais comment savoir quand une exubérance irrationnelle a fait grimper indûment la valeur des actifs, qui deviennent alors sujets à des contractions inattendues et prolongées…

– Alan Greenspan, Le défi des banques centrales dans une société démocratique, lors du dîner annuel et de la conférence Francis Boyer de l’American Enterprise Institute for Public Policy Research, Washington, DC, 5 décembre 1996

Les investisseurs sont-ils trop optimistes ? Il semble étrange de poser cette question à un moment où tant d’Américains pensent que l’économie se porte mal et que le moral des consommateurs est à des niveaux qui, par le passé, étaient réservés à des conditions bien pires qu’aujourd’hui.

Mais les actions sont à des sommets historiques – et des valorisations proches de leurs sommets historiques – pour une raison et ce n’est pas parce que les choses vont mal.

La variation d’une année sur l’autre du PIB réel au cours des quatre derniers trimestres a été en moyenne de 3,1 % et depuis le troisième trimestre de 2021, elle est en moyenne de 3,2 %.

Oui, une partie de cette évolution est due à la base basse de la COVID, mais cela représente quatre années de croissance solide, bien au-dessus des 2,4 % que nous avons enregistrés en moyenne au cours de la période 2010-2020.

Cette forte croissance a-t-elle faussé positivement la perception de l’avenir par les investisseurs ?

La valorisation du S&P 500, actuellement proche des niveaux de l’ère des dot com, va certainement dans ce sens.

Le pessimisme que l’on observe dans les sondages sur le sentiment des consommateurs n’est pas dû à la croissance mais plutôt à l’inflation. Au cours des quatre derniers trimestres, alors que le PIB a progressé à un rythme de 3,1 %, les prix ont augmenté de 3,2 %, ce qui n’est pas très bon du côté de l’inflation, mais avec un chômage bas et des salaires réels en hausse, la situation est plutôt bonne dans l’ensemble.

Mais pendant la période plus longue depuis le troisième trimestre 2021, alors que le PIB a progressé à un rythme de 3,2 %, l’inflation a atteint en moyenne 5,4 % par an. La bonne croissance sur l’ensemble de la période est éclipsée, dans l’esprit de beaucoup de gens, par la mauvaise inflation de 2021 et 2022.

L’indice de misère (le taux d’inflation de l’année dernière + le taux de chômage) s’améliore régulièrement depuis son pic de l’été 2022 à 12,6. Aujourd’hui, il est à 6,5 et est en baisse. Au cours des quatre derniers trimestres, il a atteint en moyenne 7,1, ce qui est mieux que la moyenne de chaque décennie depuis 1970. Si cette tendance se poursuit, la croissance du PIB devrait également se poursuivre et le sentiment des consommateurs devrait s’améliorer.

Indice de misère

| Années 1960 | 7.1 |

| Années 1970 | 13.3 |

| Années 1980 | 12.8 |

| Années 1990 | 8.8 |

| Années 2000 | 8.1 |

| Années 2010 | 8.0 |

| Années 2020 | 9.3 |

| 4 derniers trimestres | 7.1 |

L’optimisme actuel, reflété par les valorisations boursières élevées, n’est pas motivé par la croissance passée ou par les inquiétudes liées à l’inflation, mais plutôt par les attentes selon lesquelles l’IA améliorera considérablement la productivité.

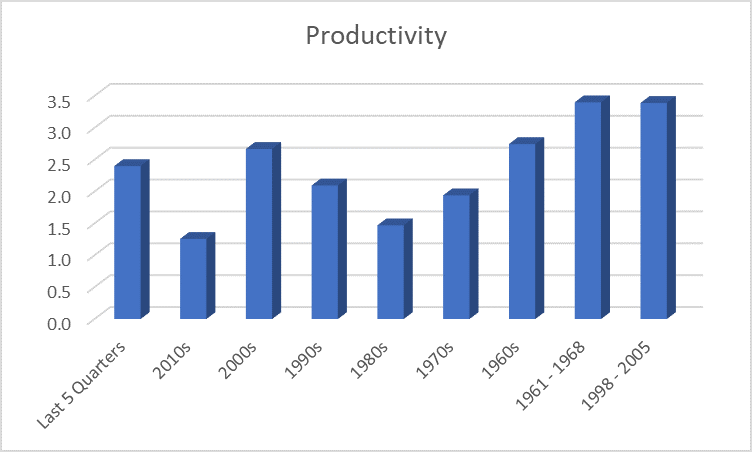

Le marché – les investisseurs – estime que le taux de croissance actuel de la productivité (2,4 % au cours des cinq derniers trimestres contre 1,3 % dans les années 2010) se maintiendra, tout comme le taux de croissance récent du PIB. Les plus optimistes suggèrent que l’IA pourrait générer des gains de productivité bien au-delà de ce que nous avons vu jusqu’à présent. Selon eux, le taux de croissance actuel du PIB constitue un plancher, pas un plafond.

Il y a eu plusieurs périodes innovantes de forte croissance de la productivité dans le passé, qui ont stimulé la croissance économique.

Les années 2000 sont restées dans les mémoires comme une période de faible croissance du PIB (1,8 % en moyenne sur la décennie), mais le taux de croissance moyen de la décennie a été réduit par la crise de 2008.

La véritable poussée de productivité due au boom des dot com s’est produite entre 1998 et 2005 (et peut-être un peu plus tôt), lorsque la croissance était en moyenne de 3,2 % et la productivité a augmenté de 3,1 %.

Nous avons également eu la période des années 1960, de 1961 à 1968 environ, une autre période de développement technologique rapide, pendant laquelle la productivité a augmenté de 3,4 % par an et la croissance réelle du PIB a bondi de 5,2 % par an.

Si l’adoption généralisée de l’IA a un impact similaire, l’optimisme actuel des marchés boursiers pourrait bien être justifié.

L’IA a probablement joué un rôle dans la récente poussée de croissance en raison des investissements réalisés aujourd’hui dans des domaines tels que les centres de données et la production d’électricité pour répondre aux besoins futurs d’une économie axée sur l’IA.

Bien sûr, cette future économie de l’IA n’est pas encore arrivée et c’est pourquoi tant de gens, moi y compris, regardent les valorisations actuelles et pensent que l’IA a intérêt à faire ses preuves ou que la baisse des actions va être importante. Je regarde aussi les déficits budgétaires persistants, qui dépassent 6 % du PIB, et je me demande dans quelle mesure cette croissance est soutenable si les déficits ne le sont pas. Ces déficits ont sans aucun doute augmenté le taux de croissance actuel et les bénéfices des entreprises.

La question qui reste à résoudre est de savoir si les déficits ont produit des investissements qui porteront leurs fruits en termes de croissance plus élevée ou si la croissance d’aujourd’hui n’a été qu’un emprunt – jeu de mots bien intentionné – au futur .

Je suis toujours sceptique quant aux investissements menés par le gouvernement, j’ai donc des doutes, mais je ne doute pas non plus que le prochain président, quel qu’il soit, continuera à dépenser jusqu’à ce que le marché obligataire dise stop . Les déficits importants sont tenables jusqu’à ce qu’ils ne le soient plus et je n’ai aucune idée de quand ce jour arrivera.

Les actions – en particulier les actions à grande capitalisation – sont chères par rapport à la quasi-totalité de l’histoire connue. Mais sont-elles trop chères ? Nous allons bientôt voir les entreprises mettre à jour leurs hypothèses sur les marchés financiers pour 2025 et au-delà, et il faut s’attendre à ce que tout le monde projette de faibles rendements pour le S&P 500 au cours des 10 prochaines années. Comme l’a indiqué JP Morgan dans son récent rapport :

Commencer à un niveau de valorisation plus élevé réduit les attentes de rendement, toutes choses étant égales par ailleurs.

Je dirais que la partie la plus importante de cette phrase se trouve à la fin, « toutes choses égales par ailleurs ». Les valorisations élevées actuelles ne garantissent pas que les rendements futurs seront inférieurs à la moyenne. Cela signifie simplement que les investisseurs d’aujourd’hui sont optimistes quant à l’avenir , ce qui, compte tenu de la rhétorique électorale actuelle, pourrait être le plus grand exemple de dissonance cognitive de toute l’histoire.

Si les investisseurs sont trop optimistes, les rendements futurs seront probablement faibles par rapport aux moyennes à long terme. Si ce n’est pas le cas, alors tout le reste n’est pas égal.

L’optimisme d’aujourd’hui est-il injustifié ? Peut-être. Peut-être pas. Mais lorsque vous voyez ces projections de rendements futurs inférieurs à la moyenne, c’est l’hypothèse implicite.

Bien que cela soit difficile à imaginer, il se pourrait que l’optimisme actuel soit non seulement justifié, mais sous-estimé. En 2016, presque toutes les perspectives à 10 ans tablaient sur des rendements du S&P 500 de 6 à 7 %. JP Morgan, par exemple, a fixé les rendements futurs à 6,5 %. De nombreuses personnes très intelligentes ont prévu des rendements encore plus faibles. Toutes ces attentes se sont révélées fausses, et pas des moindres. Le rendement réel depuis lors a été de 14,6 % par an. Comme l’a dit un jour William Goldman, scénariste oscarisé de Tous les hommes du président et de Butch Cassidy et le Kid, « personne ne sait ».

JP Morgan estime aujourd’hui que le rendement des actions devrait atteindre 6,7 % par an au cours des 10 à 15 prochaines années, un chiffre remarquablement similaire à celui qu’elle avait prévu en 2015. Si vous vous demandez pourquoi, sachez que le taux de croissance à long terme des bénéfices est, vous l’aurez deviné, de 6,5 %. JP Morgan s’aventure rarement très loin sur l’appendice arboricole.

Goldman Sachs a également publié ses projections pour les 10 prochaines années et est encore plus pessimiste, s’attendant à un rendement nominal de 3 % par an. Bien que les deux sociétés mentionnent que l’IA devrait stimuler la croissance au cours de la prochaine décennie, aucune d’entre elles ne pense qu’il s’agisse d’un changement majeur, JP Morgan s’attendant à ce que l’IA augmente la croissance de seulement 0,2 % par an. Si cela s’avère vrai, les sommes dépensées aujourd’hui pour l’IA sembleront assez insensées.

Je ne sais pas quel sera l’impact final de l’IA, et personne d’autre ne le sait. Il pourrait s’agir d’un changement de paradigme historique ou, comme le pense JP Morgan, d’un modeste coup de pouce à la croissance.

Comment investir dans une situation où les résultats potentiels sont si divers ? Nous diversifions, répartissons nos paris sur plusieurs classes d’actifs et attendons que les tendances émergent. Pour l’instant, les taux d’intérêt et le dollar étant stables et offrant peu d’indications tactiques, les investisseurs devraient s’en tenir à leur allocation stratégique à long terme.

Ne vous laissez pas emporter par le battage médiatique autour de l’IA et ne succombez pas à la négativité des campagnes politiques. Les deux sont probablement exagérées.

Joe Calhoun

La réponse d’Alan Greenspan est, soit dit en passant, non. Nous ne pouvons pas savoir si les prix actuels des actifs sont justifiés, mais « nous ne devons pas sous-estimer ni devenir complaisants quant à la complexité des interactions entre les marchés d’actifs et l’économie ».

Environnement

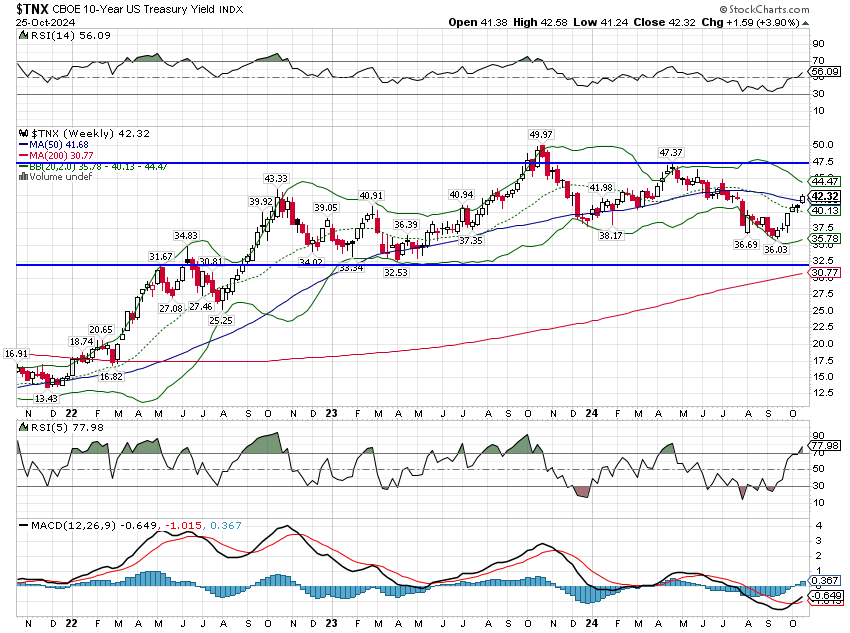

Le rendement des bons du Trésor à 10 ans a augmenté de 16 points de base la semaine dernière, sur fond de quasi-absence de résultats. Les données économiques étaient vraiment faibles, comme en témoignent les ventes de logements existants, qui ont atteint leur plus bas niveau depuis 2010, ce qui n’était pas une très bonne période. L’indice d’activité nationale de la Fed de Chicago était inférieur à zéro, ce qui indique une croissance inférieure à la tendance, et deux enquêtes régionales de la Fed étaient également inférieures à zéro. Alors pourquoi les obligations ont-elles chuté ? Je ne sais pas, car je ne peux pas entrer dans la tête de tous les négociants en obligations, mais le discours populaire est que la chute est basée sur l’attente d’une victoire de Donald Trump aux élections. On pense que les politiques qu’il propose seraient a) meilleures pour la croissance, b) pires pour l’inflation, c) mauvaises pour le déficit, d) irritantes pour les acheteurs étrangers de bons du Trésor américain ou e) tout cela à la fois. Je dirais que la réponse probable est e), car je n’ai aucune idée de ce qu’il ferait vraiment s’il était réélu. Bien sûr, on pourrait en dire autant de Harris, il y a donc peut-être d’autres raisons pour lesquelles les obligations se vendent. Quelle que soit la raison, la signification est claire : le marché ne croit pas que la croissance du PIB nominal va ralentir.

Est-ce que c’est mauvais ? Eh bien, cela dépend de la part de l’inflation dans la croissance du PIB nominal et de la part de la croissance réelle. La croissance réelle a augmenté plus vite que l’inflation au cours des trois derniers trimestres et il est très probable qu’elle le fasse à nouveau au troisième trimestre 2024, mais il est impossible de savoir comment elle évoluera sous une nouvelle administration sans savoir exactement quelles politiques seront mises en œuvre. Franchement, même si nous savions exactement quelles politiques seraient mises en œuvre par une nouvelle administration américaine, nous ne pourrions pas en connaître l’impact car nous devrions également savoir comment le reste du monde réagirait à ce changement de politique. Vous pouvez être sûr, par exemple, que si Trump impose vraiment des droits de douane de 20 % sur toutes les importations, d’autres pays riposteront, mais nous ne pouvons pas savoir comment ils le feraient. Dans tous les cas, nous ne pouvons même pas avoir la moindre idée de ce que sera la politique après les élections sans également connaître la composition du futur Congrès. Et si quelqu’un vous dit qu’il sait comment tout cela va se passer, il ment ou se fait des illusions. Et si, pour citer ZZ Top, vous l’avez entendu sur la X, c’est probablement les deux.

En fait, la semaine dernière n’a rien changé. Les taux d’intérêt se situent exactement au milieu de la fourchette dans laquelle ils se trouvent depuis deux ans. Cela me semble être le statu quo, ce qui n’est pas si mal en ce moment.

Le dollar a également progressé la semaine dernière, repassant au-dessus de 104 et se situant lui aussi au milieu de sa propre fourchette de deux ans (essentiellement). Le dollar pourrait être davantage un indicateur que le marché anticipe une victoire de Trump puisque, du moins en théorie, les tarifs douaniers sont positifs pour la monnaie du pays qui les impose. Bien sûr, toutes choses étant égales par ailleurs, les tarifs douaniers sont rarement imposés par un seul pays. Je ne me fierais pas trop aux mouvements du dollar ou des taux tant qu’ils restent dans ces fourchettes. La stabilité est une bonne chose.

Marchés

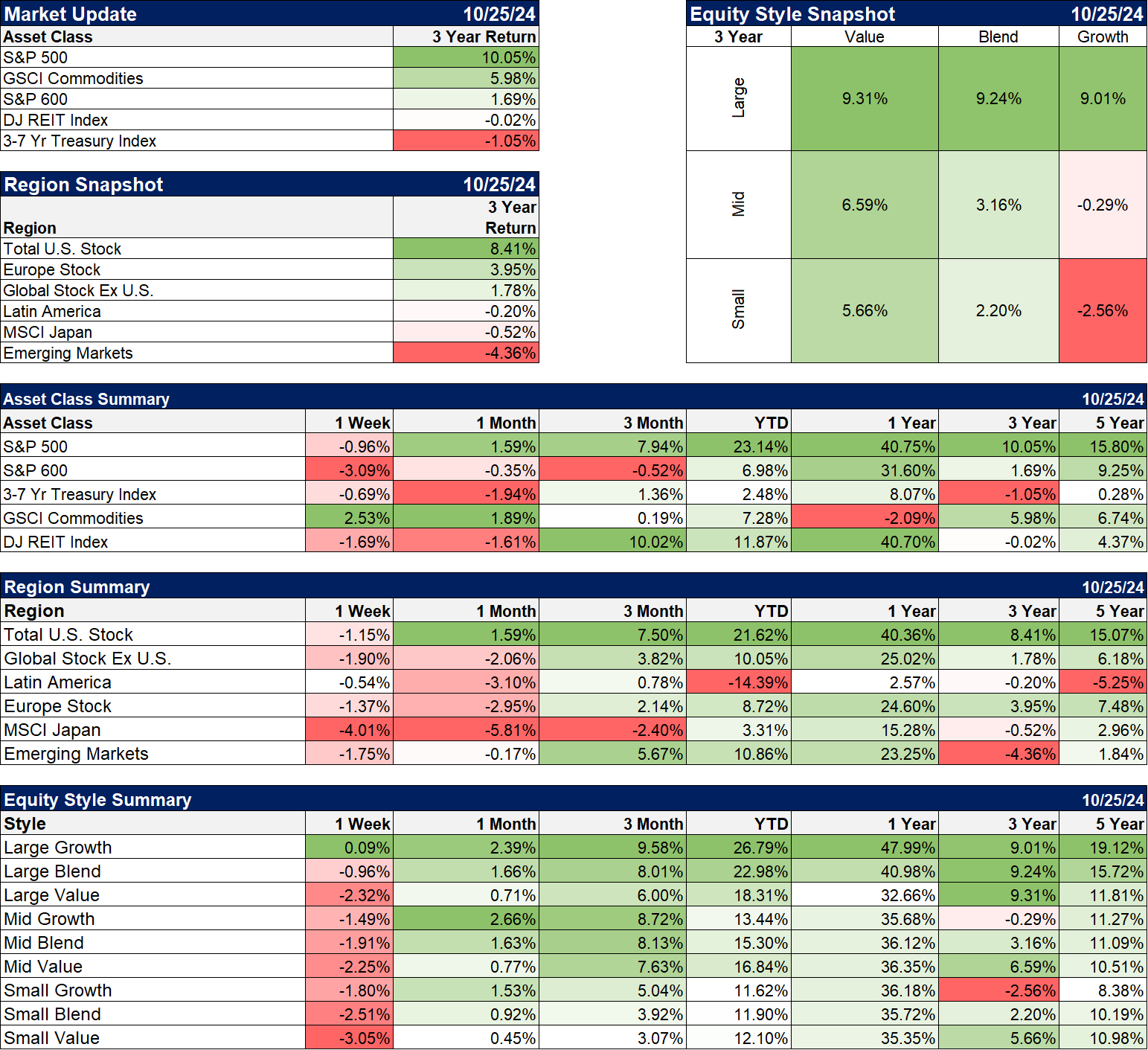

La seule classe d’actifs qui a réussi à gagner la semaine dernière est celle des matières premières. Les actions, en particulier les petites capitalisations, ont été faibles et les REIT ont réagi négativement à la hausse des taux. La bonne nouvelle est que le sentiment, qui était beaucoup trop optimiste la semaine dernière, s’est considérablement refroidi en une semaine seulement. Je pensais que nous assisterions à une sorte de correction des actions après les élections, mais cela pourrait arriver avant. Nous avons constaté une reprise des couvertures la semaine dernière, ce qui fait que les investisseurs commencent à s’inquiéter de quelque chose, même si ce n’est pas forcément lié aux élections. D’un autre côté, est-ce que quelqu’un pense à autre chose en ce moment ? J’ai été tenté de me couvrir moi-même, mais si tout le monde le fait, je vais probablement passer mon tour. Nous verrons comment les choses se passent la semaine prochaine.

Je mets en avant les rendements sur 3 ans cette semaine juste pour rappeler à tous combien ces trois dernières années ont été difficiles pour quiconque a osé détenir autre chose que des actions à grande capitalisation. Peu importe que vous déteniez des actions de valeur ou de croissance (la valeur a une légère avance sur cette période), mais tout le reste n’a fait que réduire vos rendements. Un portefeuille diversifié à risque modéré a rapporté 2 à 4 % par an au cours de ces trois années, ce qui a été frustrant pour les investisseurs qui essayaient de contrôler le risque. La bonne nouvelle est que dans le monde de l’investissement, trois ans est une courte période au cours de laquelle presque tout peut arriver et cela ne dit pas grand-chose sur les trois années suivantes.

Secteurs

Les biens de consommation cycliques ont été le seul secteur à enregistrer une hausse la semaine dernière, ce qui est presque entièrement attribuable à Tesla.

Remarque : les rendements indiqués dans la section supérieure intitulée Mise à jour sectorielle sont des rendements annualisés des prix. Les rendements indiqués dans le résumé sectoriel sont des rendements totaux annualisés. J’en parlerai à notre fournisseur.

Les seuls secteurs à avoir enregistré des rendements à deux chiffres au cours des trois dernières années ont été l’énergie, l’industrie et la technologie. Les services aux collectivités, un secteur défensif, ont affiché des rendements proches de 9,6 %. La plupart des autres secteurs ont enregistré des rendements à un chiffre.