Prenez ma citation-titre comme vous voulez, mais réfléchissez-y! BB

Par

Joseph Y. Calhoun III |

4 novembre 2024 |

L’élection de cette semaine semble être un tirage au sort, le résultat dépendant du vote de quelques États clés.

Les sondages, qu’ils soient nationaux ou axés sur un seul État, montrent que les totaux pour chaque candidat se situent généralement dans la marge d’erreur.

Les marchés des paris ont montré un leader plus définitif, tous accordant des chances plus élevées à l’ancien président Trump. L’action de Trump Media semble également pointer vers le candidat républicain, l’action ayant augmenté de 89 % au cours du dernier mois.

D’un autre côté, l’action a chuté de 40 % au cours des trois derniers jours, ce qui semble susciter des doutes. À mon avis, l’action ne vaut rien s’il perd, il y a donc encore beaucoup d’argent en jeu sur une victoire de Trump.

Personnellement, je n’ai aucune idée de qui gagnera et je ne partagerai pas ici mes opinions politiques personnelles. Mais j’ai reçu beaucoup de questions sur la stratégie d’investissement autour de l’élection et sur ce point, je donnerai mon avis.

Au cours du mois dernier, le discours dominant sur les marchés est que la hausse des rendements des actions et des obligations a été alimentée par les attentes d’une victoire de Trump (bonne pour la croissance, mauvaise pour le déficit). Bien que je sois sûr que certaines personnes ont acheté des actions en anticipant une répétition de 2016, je suis toujours réticent à attribuer les mouvements du marché à une source particulière.

Il y a rarement une seule raison pour laquelle un marché fait ce qu’il fait et il n’y a aucun moyen de déterminer les motivations des autres investisseurs. Les marchés de paris qui ont émergé au cours de ce cycle offrent une mesure plus directe, mais ils sont peu négociés et susceptibles d’être manipulés. Nous savons, par exemple, qu’un grand trader français a placé une série de paris sur Donald Trump, sur le site de prédiction Polymarket, pour un total d’environ 30 millions de dollars. Ou du moins, c’est l’histoire que nous entendons dans les médias.

Comme pour tout ce qui touche aux crypto-monnaies, je prendrais cela avec un énorme grain de sel. J’ai des soupçons sur ce qu’il fait réellement, mais je n’ai aucune preuve, donc je dirai simplement que je doute sérieusement qu’il ait vraiment un investissement net de 30 millions de dollars sur Trump.

Néanmoins, Polymarket et d’autres sites de paris ont été cités à plusieurs reprises comme preuve que la dynamique s’est déplacée vers Trump au cours du mois dernier. Cette prétendue dynamique a ensuite été citée comme preuve de la hausse des rendements obligataires et des cours des actions. C’est une belle histoire, mais il y a peu de preuves que c’est réellement ce qui se passe.

Le problème le plus évident avec ce récit est que les chances de victoire de Trump (mesurées sur Polymarket) n’ont commencé à augmenter qu’au début du mois d’octobre et que les actions sont en fait en baisse depuis lors. Les actions sont évidemment en hausse cette année, mais attribuer tout cela aux paris sur une victoire de Trump semble un peu exagéré.

Quant aux rendements obligataires, ils ont commencé à augmenter le 18 septembre, le jour où la Fed a réduit le taux des fonds fédéraux de 50 points de base et, encore une fois, je ne pense pas que cela ait quoi que ce soit à voir avec le vainqueur de l’élection.

La perception selon laquelle les rendements des actions et des obligations ont augmenté en raison des attentes d’une victoire de Trump pourrait cependant avoir un impact sur le marché une fois le résultat de l’élection connu. Si les investisseurs/traders pensent que c’est la raison pour laquelle les marchés ont évolué et qu’il a gagné, je m’attendrais à ce que les actions se vendent et que les obligations se redressent (les taux baissent).

Pourquoi ?

C’est le vieux principe « acheter la rumeur, vendre la nouvelle » ; une victoire de Trump est déjà, dans une certaine mesure, intégrée dans les cours pour ceux qui pensent que ses politiques produiront le résultat escompté.

D’un autre côté, si Harris gagne, je m’attendrais au même résultat directionnel.

Pourquoi ?

Parce que les parieurs de Trump seraient probablement des vendeurs sur une victoire de Harris. Il semble logique que si une victoire de Trump est intégrée dans les cours, une victoire de Harris créerait plus de pression vendeuse, donc peut-être que le mouvement serait plus important si Trump perd.

Dans les deux cas cependant, tout mouvement semble susceptible d’être de court terme. Et je pense qu’il existe une explication plus simple et plus logique aux mouvements récents du marché qui n’a rien à voir avec l’élection.

Les taux d’intérêt ont commencé à augmenter après la baisse de 50 points de base de la Fed en septembre, mais pourquoi ? Il se pourrait, comme certains l’ont avancé, que ce soit la manière dont le marché indique à la Fed qu’elle a fait une erreur, que la baisse était trop importante dans une économie qui affiche toujours une bonne croissance économique et une inflation toujours supérieure à l’objectif de 2 % de la Fed.

Si ce raisonnement s’avère correct, il faut s’attendre à ce que les taux augmentent beaucoup, quel que soit le résultat des élections. Le fait est qu’un rendement de 4,4 % sur les bons du Trésor à 10 ans n’est pas compatible avec une inflation élevée. Le taux à 10 ans est un bon indicateur des attentes en matière de PIB nominal (PIB réel + inflation), donc une croissance du PIB nominal de 4,4 % pourrait correspondre à une croissance réelle de 2 % + une inflation de 2,5 % ou peut-être l’inverse. Il est très peu probable qu’elle soit proche d’un extrême dans un sens ou dans l’autre, disons 4 % d’inflation et 0,4 % de croissance réelle ou vice versa.

La hausse des taux n’est pas nécessairement due à une erreur de la Fed. En fait, cela pourrait être la confirmation du contraire, à savoir que la politique de la Fed a réussi.

Rappelez-vous, nous avons eu peur de la croissance pendant l’été. Le rendement à 10 ans était de 4,48 % le 1er juillet, mais est tombé à 3,62 % le 16 septembre en raison d’une série de rapports économiques décevants. Le marché tablait alors sur un ralentissement de la croissance considérable, peut-être 2,5 % d’inflation et 1 % de croissance réelle.

La baisse plus importante que prévu des taux de la Fed en septembre a commencé à modifier ces attentes en faveur d’une trajectoire de croissance du PIB nominal plus élevée. Le rapport sur l’emploi meilleur que prévu du 4 octobre a fait monter encore plus haut les espoirs de croissance, le rendement à 10 ans ayant bondi de 13 points de base ce jour-là et repassant au-dessus de 4 % le 10 octobre. Le rapport sur l’emploi n’a rien à voir avec l’issue des élections.

Depuis lors, les données économiques ont évolué un peu mieux que prévu et les taux sont maintenant revenus à leur niveau de départ début juillet ; la peur de la croissance a été complètement inversée.

L’histoire nous apprend que, croyez-le ou non, la politique n’a pas beaucoup d’impact sur l’économie ou les marchés. L’économie et la bourse se sont bien comportées sous toutes les configurations de gouvernement :

Clik here to view.

Source : JP Morgan ( Investir en année électorale )

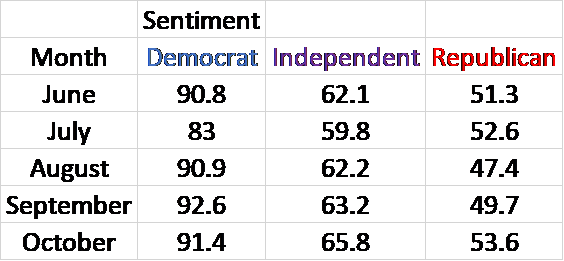

L’esprit politique a toujours eu un impact sur notre perception de l’économie, mais ces dernières années, il semble que ce soit devenu plus prononcé. Le sondage mensuel de l’Université du Michigan sur le sentiment des consommateurs nous en fournit une preuve directe. Lorsqu’un démocrate siège à la Maison Blanche, les républicains considèrent que l’économie est mauvaise et l’inverse est également vrai (bien que moins prononcé pour les démocrates et les indépendants). Cela a affecté l’utilité du sondage en tant qu’indicateur de la santé économique, mais dans ce cas, il nous fournit des informations importantes sur les mouvements récents du marché. Après les élections de 2020, le sentiment des consommateurs républicains est passé de 98 en octobre à 69,8 en janvier 2021. De toute évidence, les républicains ne s’attendaient pas à perdre cette élection. Les républicains sont restés pessimistes à propos de l’économie pendant tout le mandat de Biden, avec un indice de confiance moyen autour de 50 avec un minimum de 33 en juin 2022 et un maximum de 70,4 en avril 2021. Cette année, il a oscillé entre un maximum de 67 en mars et un minimum de 47,4 en août (pendant la période de crainte de croissance). Les cinq derniers indices étaient les suivants :

Clik here to view.

Rien n’indique ici que les Républicains deviennent plus positifs à l’égard de l’économie, comme je m’y attendrais s’ils anticipaient une victoire de Trump.

Comme je l’ai dit plus haut, j’ai reçu beaucoup de questions récemment sur la façon d’investir en prévision des élections. Ma réponse est que vous ne devez pas laisser vos opinions politiques influencer votre stratégie d’investissement. La politique est une activité émotionnelle, surtout ces dernières années, et la dernière chose que vous voulez faire en tant qu’investisseur est de laisser vos émotions dicter votre vision de l’économie ou des marchés. Concentrez-vous sur la performance de l’économie et sur ce que les marchés nous disent sur l’avenir. Tout ce que les rendements obligataires nous ont dit au cours des deux derniers mois, c’est que les attentes de croissance sont revenues aux niveaux de juillet dernier. Il s’agit simplement du flux et reflux normal des marchés qui s’adaptent aux informations entrantes, dont la plupart n’ont rien à voir avec les élections. Même si vous aviez une boule de cristal et que vous saviez qui allait gagner la présidence et le contrôle du Congrès, cela ne vous garantirait pas de savoir comment les marchés réagiront de toute façon. Vous pourriez avoir raison sur les élections et quand même perdre si vous vous trompez sur la réaction du marché.

Avez-vous vu à quel point les sondeurs ont été mauvais lors des derniers cycles électoraux ? Ces gens ont oublié plus de choses sur les élections que vous et moi ne le saurons jamais et ils ne peuvent pas prédire le résultat. Qu’est-ce qui vous fait croire que vous le pouvez ? Moi non plus et tout ce que je peux dire avec certitude, c’est qu’environ la moitié du pays aura raison sur le vainqueur de la Maison Blanche. Un pourcentage plus faible devinera également qui contrôle le Sénat. Un pourcentage encore plus faible devinera qui remporte la Chambre. Un pourcentage encore plus faible aura raison sur les trois. Et aucun d’entre eux ne sait comment le marché réagira au résultat. Si vous voulez parier sur l’élection, il existe plusieurs moyens légaux de le faire dès maintenant. Déterminez combien vous êtes prêt à perdre et foncez. Mais ne le faites pas avec votre portefeuille.

Joe Calhoun

Environnement

Clik here to view.

Les taux d’intérêt ont continué à grimper la semaine dernière, même face à des données économiques plutôt favorables. Vendredi, après un rapport sur l’emploi faible, le rendement à 10 ans a augmenté de 8 points de base et a clôturé à son plus haut niveau de la journée. Sur la semaine, le rendement a augmenté de 13 points de base et est maintenant en hausse de 70 points de base depuis que la Fed a abaissé ses taux le 18 septembre. Je ne peux pas dire avec certitude que les deux sont liés, mais cela semble cohérent avec l’idée d’un atterrissage en douceur de l’économie. Si, avant la réduction de 50 points de base de la Fed, le marché obligataire intégrait une économie plus faible (récession) et que la baisse des taux de la Fed est considérée comme empêchant un tel résultat, la hausse des taux est parfaitement logique.

Le dollar est resté pratiquement inchangé cette semaine, même s’il a augmenté vendredi en raison de la hausse des taux. Là encore, je ne vois rien d’extraordinaire dans l’évolution du dollar. Cela va dans le sens de l’idée selon laquelle l’économie américaine évitera la récession. Cette opinion pourrait s’avérer fausse, mais pour l’instant elle semble tout à fait légitime.

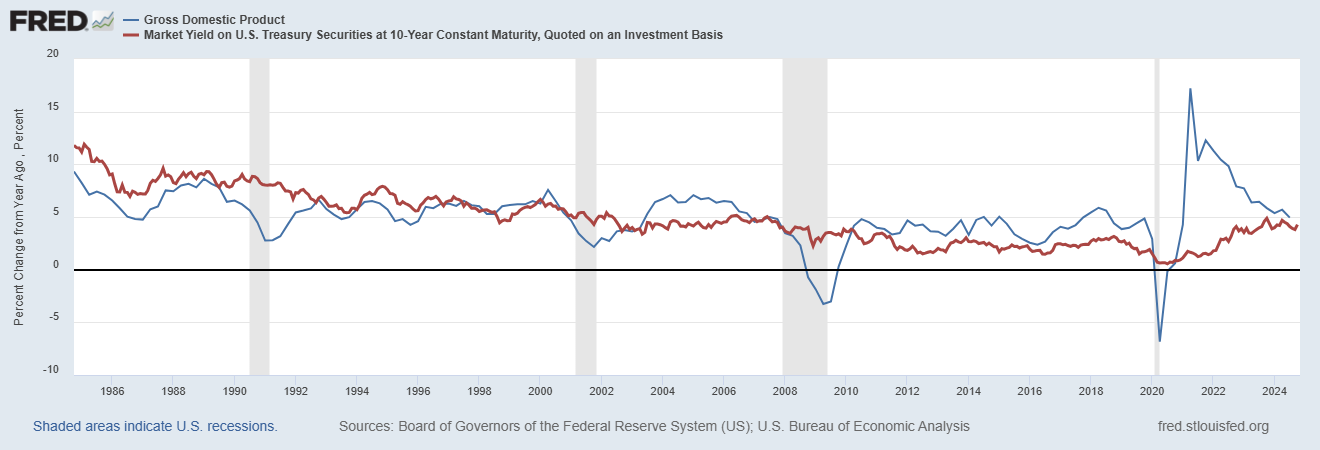

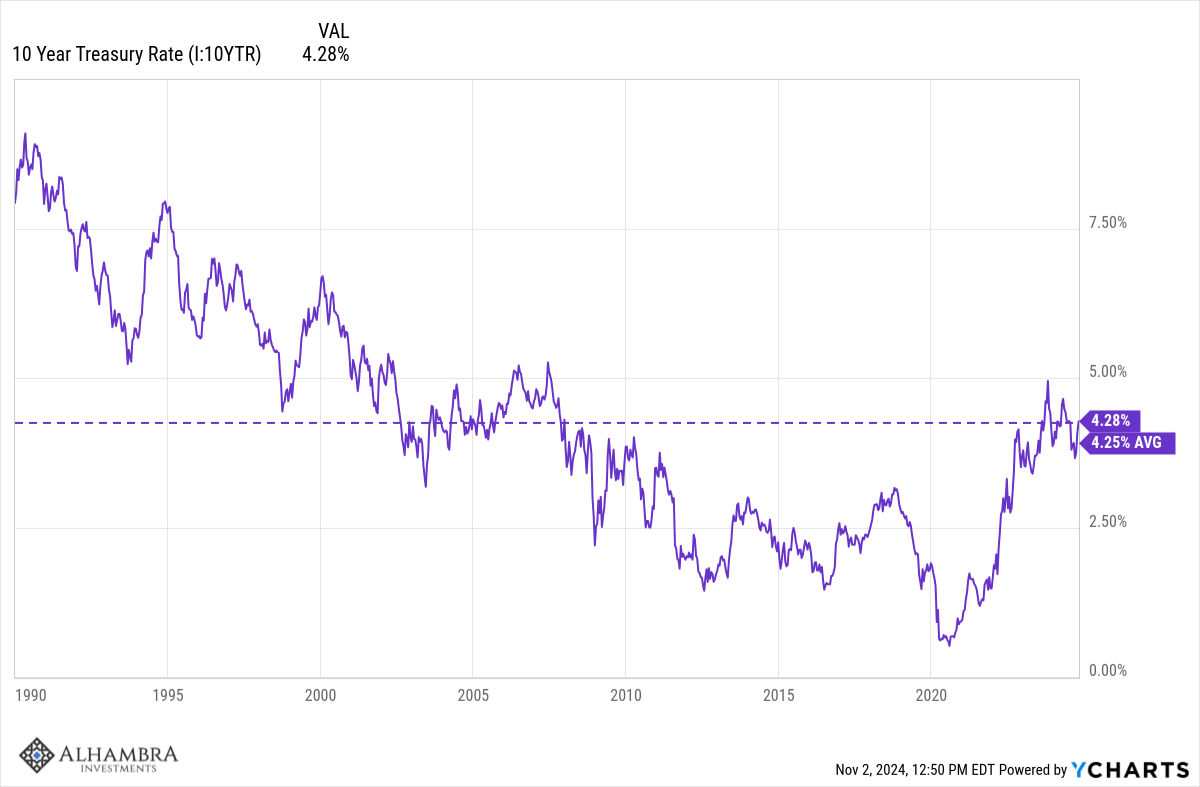

Globalement, rien n’a changé pour nos deux principaux indicateurs économiques. Les taux d’intérêt et le dollar évoluent dans une fourchette de fluctuation qui perdure depuis deux ans et qui est cohérente avec le rythme actuel de croissance du PIB nominal publié vendredi dernier. La variation d’une année sur l’autre du PIB nominal est tombée à 4,9 % et le rendement à 10 ans est au niveau moyen depuis 1990.

Clik here to view.

Clik here to view.

Marchés

Le quatrième trimestre a démarré de manière négative, tout comme le troisième, mais pour des raisons complètement différentes. Au début du trimestre dernier, on craignait que l’économie américaine ne glisse vers la récession et les taux d’intérêt ont chuté d’environ 50 points de base en juillet, en raison de la liquidation des actions (même si les REIT ont connu un bon mois). Cette fois, la liquidation est due à la hausse des taux d’intérêt, le taux à 10 ans ayant augmenté de 67 points de base en octobre. Cela semble être dû à la vigueur continue de l’économie plutôt qu’à la crainte de l’inflation ; les rendements des TIPS à 10 ans ont augmenté de 41 points de base en octobre. Le taux d’inflation à 10 ans n’a augmenté que de 17 points de base et reste bien ancré à 2,33 %.

Les valeurs de croissance ont surperformé jusqu’à présent au cours du trimestre, mais la semaine dernière, les valeurs ont pris le dessus. Les bénéfices des grandes valeurs technologiques ont été bons, mais les attentes étaient déjà élevées et il y a donc eu des ventes suite à la nouvelle. Les valeurs continuent de surperformer au cours des trois dernières années, comme indiqué ci-dessous, mais cette avance remonte en fait à un peu plus de 4 ans. Sur cette période, l’indice S&P 500 Value a enregistré un rendement de 91,1 %, tandis que l’indice Growth a progressé de 75,8 %. Ce qui est encore plus surprenant, c’est que les indices S&P 400 (midcap) et 600 (small cap) Value ont également surperformé l’indice S&P 500 Growth au cours des quatre dernières années, en hausse respectivement de 90,7 % et 77,6 %. Le train des valeurs a quitté la gare.