Voici quelques-unes des questions qui se posent en cette fin d’année :

- Trump va-t-il vraiment augmenter les droits de douane aussi haut qu’il l’a annoncé pendant la campagne ? Si oui, seront-ils mis en place progressivement ou d’un seul coup ? Comment les autres pays réagiront-ils ? Les droits de douane élevés auront-ils un effet inflationniste ? Quelles entreprises et industries américaines bénéficieront d’exemptions ? Les entreprises vont-elles vraiment relocaliser leur production aux États-Unis ou simplement dans des pays qui évitent la colère de Trump ?

- Une nouvelle administration Trump va-t-elle vraiment réduire les dépenses publiques ? Quel est exactement l’objectif à cet égard ? Scott Bessent a déjà déclaré qu’il aimerait ramener le déficit à 3 % du PIB au cours des quatre prochaines années. Cela représente environ la moitié du déficit actuel et nécessiterait des coupes budgétaires de près de 1 000 milliards de dollars pour y parvenir en un an. Il est plus facile de le faire sur la durée, mais ce n’est pas toujours facile. Si le PIB nominal continue de croître à environ 5 % (la moyenne à long terme) au cours des quatre prochaines années et que le montant en dollars du déficit (1 800 milliards de dollars en 2024) reste le même, le déficit représenterait toujours 5 % du PIB nominal. Pour atteindre 3 %, il faudrait réduire le déficit de 800 milliards de dollars supplémentaires. Même si nous supposons un taux de croissance plus élevé – qui pourrait provenir de l’inflation ou de la croissance réelle – des coupes budgétaires profondes seraient nécessaires.

- On ne peut pas sortir de ce trou par la croissance ; passer d’un déficit de 6 % à un déficit de 3 % nécessitera une combinaison de croissance plus rapide, de recettes fiscales plus élevées et de réductions des dépenses. Le problème est que générer des recettes plus élevées (des impôts plus élevés d’une certaine manière) et réduire les dépenses publiques auraient tendance à réduire la croissance du PIB nominal, et non à l’augmenter, du moins à court terme.

- On ne peut pas non plus compenser cela avec des droits de douane. Un tarif universel de 10 % rapporterait probablement moins de 200 milliards de dollars par an et cela suppose qu’il n’y ait aucun impact négatif sur la croissance (ce qui est probablement irréaliste). Un tarif universel de 20 % pourrait éventuellement rapporter plus, mais nous ne savons pas à quoi ressemble la courbe de Laffer pour les droits de douane ; il pourrait rapporter moins que prévu. Les taxes à la consommation (qui sont le propre des droits de douane) présentent certains avantages par rapport aux impôts sur le revenu, mais il y a aussi beaucoup plus d’incertitude quant à l’impact des droits de douane.

- Le taux d’inflation va-t-il continuer à baisser ? La progression de l’inflation a stagné au cours des derniers mois, même si la croissance est restée proche de sa tendance à long terme. La majeure partie du ralentissement du PIB nominal (alors que l’inflation ralentissait) est venue du secteur immobilier, mais une baisse des taux d’intérêt pourrait changer cela rapidement. Une baisse des taux stimulerait probablement l’activité économique, non seulement dans le secteur immobilier mais aussi dans celui des biens durables. Au cours des deux dernières années, la croissance a largement dépendu de la croissance du secteur des services, mais si le secteur des biens commence à se redresser, la croissance pourrait surprendre à la hausse et elle ne se présenterait probablement pas uniquement sous la forme d’une meilleure croissance réelle ; l’inflation augmenterait probablement également. Ou bien, des droits de douane plus élevés et des coupes budgétaires pourraient réduire la croissance et faire baisser l’inflation, ce à quoi presque personne ne s’attend.

- La Fed va-t-elle continuer à baisser ses taux d’intérêt ? Actuellement, la probabilité la plus élevée d’ici fin 2025 est de voir trois autres baisses de 0,25 % du taux des fonds fédéraux, pour le ramener à une fourchette de 3,75 à 4 %. Prédire la politique de la Fed un an à l’avance est extrêmement difficile, donc cela ne veut pas dire grand-chose ; la probabilité d’un tel niveau de taux n’est que de 28,6 %.

- Comment la Fed réagira-t-elle aux changements de politique économique de l’administration Trump? Cela ne veut pas dire que la Fed sera motivée par des raisons politiques ; la politique monétaire agit toujours pour compenser la politique budgétaire. Si la Fed perçoit que l’ensemble des politiques économiques de l’équipe Trump modifie la croissance attendue du PIB nominal, pour le meilleur ou pour le pire, elle devra réagir.

- Les investissements dans l’IA commenceront-ils à porter leurs fruits ? Les dépenses d’investissement se poursuivront-elles ? Quelles entreprises/secteurs sont les plus susceptibles de bénéficier de la mise en œuvre de l’IA (plutôt que les entreprises comme Nvidia qui ont fourni l’infrastructure) ?

- Quelles seraient les conséquences pour les sociétés pharmaceutiques si le Congrès confirmait la nomination de RFK Jr. à la tête du HHS ? Qu’en serait-il des autres sociétés de santé telles que UNH ou CVS ?

- Comment le secteur du streaming multimédia va-t-il se consolider ? Les actions de ces entreprises sont universellement détestées, donc les prix sont bas, mais la plupart d’entre elles n’ont pas l’envergure nécessaire pour réussir. La consolidation semble l’issue la plus probable, mais qui sont les acheteurs et qui sont les vendeurs ?

- Quelles mesures l’administration Trump va-t-elle prendre pour augmenter la production de pétrole brut et de gaz naturel, comme elle l’a promis pendant la campagne ? Une production plus élevée et des prix plus bas pourraient être très bénéfiques, non seulement pour les consommateurs américains, mais aussi sur le plan géopolitique. La baisse des prix du pétrole a déjà un impact négatif sur l’économie russe. Avez-vous vu le rouble dernièrement ? Comment des prix encore plus bas affecteraient-ils la capacité de la Russie à mener une guerre en Ukraine ? Cela pourrait également s’avérer bénéfique pour les États-Unis au Moyen-Orient. L’Arabie saoudite a besoin d’un pétrole à 100 dollars pour équilibrer son budget et les autres pays producteurs de pétrole ont également besoin de prix plus élevés. Mais les producteurs d’énergie américains se concentrent sur le retour du capital aux actionnaires et ont peu d’intérêt à augmenter la production si les prix continuent de baisser. Existe-t-il une politique qui pourrait les encourager à produire davantage et les protéger contre la baisse des prix ?

- Les bénéfices des entreprises augmenteront-ils suffisamment vite pour justifier les valorisations actuelles ? Les valorisations, en dehors des grandes entreprises technologiques, sont-elles vraiment si difficiles à évaluer ? Quels secteurs produiront la plus forte croissance des bénéfices au cours de l’année prochaine ? La plus faible ? Ceux qui verront leurs bénéfices diminuer ?

- Les actions à petite et moyenne capitalisation peuvent-elles continuer à surperformer les grandes capitalisations comme elles l’ont fait au cours de l’année dernière (R2000 +48,02% contre S&P 500 +44,5%) ?

- Le dollar va-t-il monter ou baisser ? Ou bien continuer à évoluer dans la fourchette dans laquelle il se trouve depuis deux ans ? L’administration Trump veut augmenter les tarifs douaniers, s’assurer que le dollar reste la monnaie de réserve mondiale, mais elle pense aussi que le dollar est surévalué. JD Vance a ouvertement parlé de vouloir une baisse de la valeur du dollar pour aider les exportateurs américains. Pourront-ils augmenter les tarifs douaniers, menacer les « BRICS » de taxes s’ils envisagent d’utiliser d’autres dollars, et dévaluer le dollar, tout cela en même temps ? Je n’en ai aucune idée, mais je n’envie pas le prochain secrétaire au Trésor qui devra trouver une solution à ce problème des trois corps.

- Comment la Chine va-t-elle réagir à une nouvelle hausse des droits de douane décidée par l’administration Trump ? La Chine pourrait-elle réagir en envahissant Taïwan ?

- Les Chinois laisseront-ils flotter le renminbi (yuan) ? Si oui, dans quelle mesure celui-ci chutera-t-il et que fera l’administration Trump en réponse ?

- L’économie européenne va-t-elle continuer à se contracter ? Le reste de l’Europe pourra-t-il croître si l’Allemagne ne le fait pas ?

- L’administration Trump mettra-t-elle à exécution sa menace d’expulsions massives ? Si oui, quelles seront les conséquences sur le marché du travail et l’inflation ?

- Comment la réglementation des crypto-monnaies évoluera-t-elle lorsque le président aura un intérêt direct dans les investissements en crypto-monnaies ? L’écosphère des crypto-monnaies est criblée de fraudes et les pertes annuelles liées à ces activités se chiffrent en milliards. La situation ne s’améliorera probablement pas sans une meilleure application des lois actuelles sur les valeurs mobilières ou une nouvelle réglementation visant directement les crypto-monnaies. Il semble peu probable que cela vienne de la nouvelle administration. Le marché des crypto-monnaies est le Far West du monde financier depuis ses débuts et cela ne changera pas sous l’administration Trump. Ne soyez pas surpris cependant si vous commencez à voir de nombreux rêves de crypto-monnaies financés par des capital-risqueurs s’effondrer au cours des deux prochaines années. Il est tard dans ce jeu.

- Quelqu’un, quelqu’un d’autre, pourrait-il proposer un cas d’utilisation de la technologie cryptographique qui soit réellement bénéfique économiquement pour quelqu’un d’autre que les personnes qui dirigent le système ?

- Le Japon va-t-il bénéficier de l’augmentation des droits de douane imposés par Trump à la Chine ? Le yen va-t-il renaître de ses cendres ? Si tel est le cas, quelles seront les conséquences pour nos marchés lorsque les investisseurs japonais rapatrieront leurs investissements ? Les hedge funds vont-ils dénouer les carry trades sur le yen comme ils l’ont fait en juillet ? Cela a entraîné une correction de près de 10 % du S&P 500 au cours de l’été. Si le yen entre dans une tendance haussière durable, quelles seront les conséquences pour les marchés non japonais ? Quelles seront les conséquences pour les actions japonaises ?

- L’administration Trump va-t-elle mettre en place des politiques qui profiteront à Javier Milei et à l’Argentine ? Milei a fait tout son possible pour flatter l’ancien/futur président. Obtiendra-t-il quelque chose en retour ?

- L’indice S&P 500 Value va-t-il continuer à surperformer l’indice S&P 500 Growth comme il l’a fait au cours des 4 dernières années ? Cette tendance des grandes capitalisations Value est propre aux formules S&P 500. L’indice Russell 1000 Value et Growth ont affiché des performances quasiment identiques au cours des trois dernières années et l’indice Growth a surperformé au cours des 4 dernières années. Les petites et moyennes capitalisations Value ont toutes deux largement surperformé leurs homologues Growth. Quel est le moteur de la surperformance des petites et moyennes capitalisations ? Cela peut-il continuer ?

- L’or peut-il continuer à grimper ? Déjà proche d’un sommet historique et ayant surperformé le S&P 500 au cours de ce siècle, peut-il continuer à grimper ? Qu’est-ce que cela nous apprend sur l’inflation future, le cas échéant ?

- Que va-t-il advenir des enquêtes antitrust lancées par l’administration Biden ? Allons-nous assister à une recrudescence des fusions et acquisitions ? Cui bono ?

- Qui Trump choisira-t-il pour succéder à Jerome Powell ?????

Nous vivons une période de grands changements et d’incertitudes. J’avais prévenu avant les élections que le contrôle d’un seul parti serait le pire scénario – et peu importe de quel parti il s’agit – car cela crée une incertitude énorme. Le parti au pouvoir veut faire de grandes choses, et cela prend du temps et nécessite des négociations, même au sein d’un même parti. L’administration Trump entrante est, si possible, plus ambitieuse que la plupart des nouvelles administrations. Que peuvent-elles faire et à quelle vitesse peuvent-elles le faire ? Est-ce que quelqu’un réfléchit à la manière dont toutes les nouvelles politiques interagiront ? Quelles sont les conséquences imprévues ? Comment nos alliés et nos ennemis réagiront-ils ? Donald Trump sera-t-il en mesure de terminer un mandat entier (il aurait 82 ans dans quatre ans) ? Souffrera-t-il d’une capacité réduite liée à l’âge comme Biden ? Comment la marge très faible à la Chambre des représentants affectera-t-elle les plans républicains ? L’incertitude entourant la future politique fiscale a un impact aujourd’hui ; les entreprises retardent leurs investissements jusqu’à ce qu’elles sachent comment les politiques vont changer. Quel impact cela aura-t-il sur la croissance au cours des 6 ou 9 prochains mois ou de l’année à venir ?

Je ne connais pas la réponse à la plupart de ces questions et certaines d’entre elles sont sans réponse, mais je pense que nous devons néanmoins les examiner. Même si cet exercice nous donne une idée qui nous donne un avantage sur la masse, cela en vaudra la peine.

Joe Calhoun

Environnement

Clik here to view.

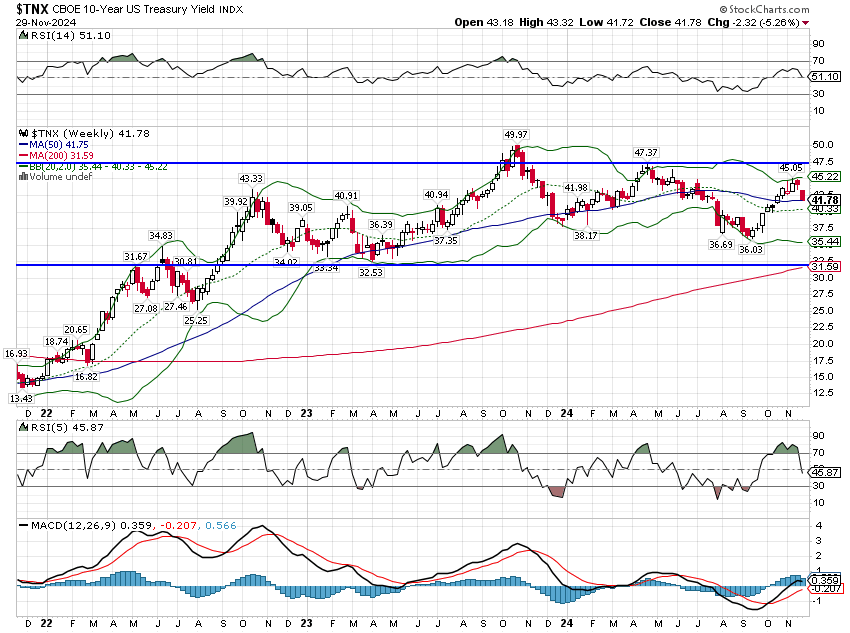

Les rendements des bons du Trésor à 10 ans ont terminé la semaine en baisse de 23 points de base et d’environ 11 points de base pour le mois. La hausse des taux basée sur l’idée que les politiques de la nouvelle administration Trump provoqueraient soit une hausse de l’inflation (si vous ne l’aimez pas), soit une hausse de la croissance réelle (si vous l’aimez) s’est avérée éphémère car personne ne sait vraiment ce qui va se passer à ce stade. La majorité républicaine à la Chambre des représentants est probablement très faible – et peut-être n’existera que pour une courte période – et faire passer quoi que ce soit nécessitera l’équivalent législatif d’un rassemblement de chats. L’incertitude concernant la politique économique future est hors de tout doute à l’heure actuelle et ce n’est pas un environnement propice à l’élaboration de plans d’investissement à long terme pour les entreprises. La seule chose que les entreprises se sentent à l’aise de prédire est une augmentation des tarifs douaniers, donc importer davantage maintenant a du sens.

Les taux d’intérêt sont toujours dans la fourchette de négociation à long terme dans laquelle ils se trouvent depuis deux ans et les élections n’ont rien changé à cela.

Clik here to view.

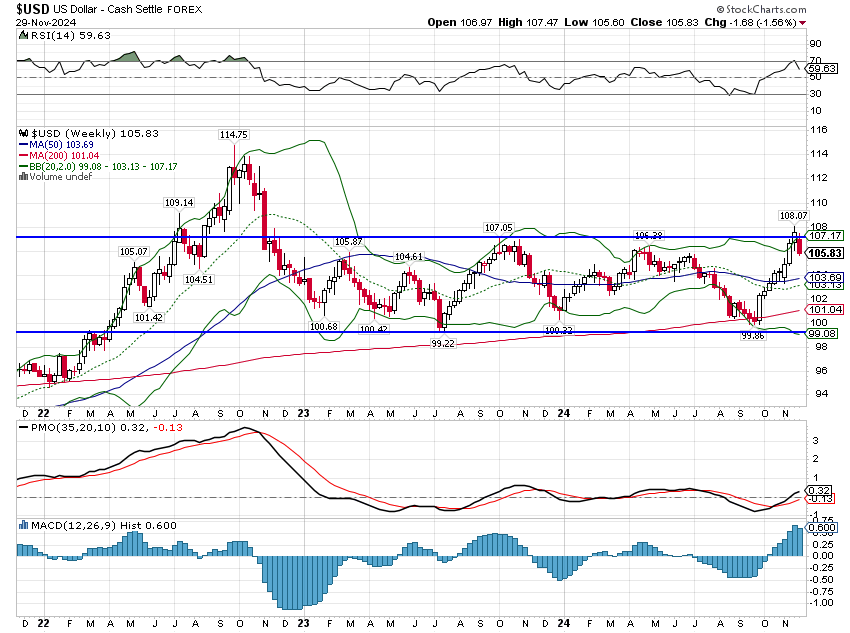

Le dollar est retombé dans sa fourchette précédente, en baisse de 1,5 % la semaine dernière. La cassure de la semaine dernière pourrait bien s’avérer fausse et, pour être franc, je ne suis pas surpris. L’attitude haussière écrasante sur le dollar depuis l’élection, fondée sur la « certitude » que Trump imposerait des droits de douane élevés et la « certitude » que cela signifierait un dollar plus fort, était trop extrême pour tenir. Il se peut que tout cela se révèle vrai, mais il n’est pas aussi facile qu’il y paraît de déterminer l’impact de droits de douane ou de menaces de droits de douane d’une administration qui n’est même pas encore en fonction. Nous verrons comment cela se déroulera, mais je serais choqué si cela se déroulait comme dans les manuels. Les marchés ne lisent pas les manuels.

Comme je l’ai dit dans mon commentaire de la semaine dernière, nous ne procédons généralement pas à des changements tactiques en fonction des mouvements effectués en milieu de mois, et cela montre pourquoi. Il y a toutes sortes de choses qui peuvent se produire en un jour ou en une semaine – ou même en un mois d’ailleurs – et qui ne sont rien de plus que du bruit.

Clik here to view.

Marchés

Les actions de petite et moyenne capitalisation ont été les grandes gagnantes du mois de novembre, tandis que les actions non américaines ont été les grandes perdantes. Ces mouvements étaient fondés sur l’idée que les politiques économiques de la nouvelle administration seraient positives pour l’économie nationale et négatives pour le reste du monde. Je suis plus que légèrement sceptique quant à cette conclusion, mais en tant que détenteur de plus de petites et moyennes capitalisations américaines que d’actions non américaines, je ne suis pas mécontent du résultat. La question la plus importante est de savoir si cela va durer et il se peut que ces actions étaient de toute façon sur le point de surperformer et qu’elles avaient simplement besoin d’un catalyseur.

Alors que tout le monde se concentre sur les actions, je pense que les développements les plus intéressants pourraient survenir sur le marché obligataire. Les bons du Trésor à moyen terme ont un rendement à peine positif au cours des cinq dernières années, ce qui est assez unique dans l’histoire. Les deux dernières périodes de cinq ans (2018-2022 et 2019-2023) ont produit des rendements de 0,2 % et 0,8 % pour les bons du Trésor à moyen terme. Depuis 1930, la seule période de cinq ans pire a été le rendement de 0,3 % de 1955 à 1959. La dernière période de 10 ans a enregistré un rendement de 1,4 % par an, ce qui, encore une fois, constitue le pire bilan sur 10 ans depuis les années 1940 et 1950. Il convient de noter que ces premières périodes étaient celles où les taux d’intérêt étaient plafonnés et l’inflation était relativement élevée. Pour obtenir des rendements moyens plus élevés, les taux doivent probablement augmenter un peu ; La moyenne arithmétique des rendements sur 5 ans depuis 1930 est de 5,1% et sur 10 ans de 5,2% tandis que le rendement actuel des bons du Trésor à 5 ans est de 4,11%. Il faut noter que la répression financière des années 1940-50 ne serait à nouveau possible que si l’accord entre la Fed et le Trésor de 1951 était révoqué. Avant cet accord, la Fed et le Trésor s’étaient coordonnés pour maintenir les taux d’intérêt réels négatifs afin que la dette importante contractée pendant la Seconde Guerre mondiale puisse être remboursée plus facilement. Je doute qu’un tel arrangement puisse être conclu aujourd’hui.

Il convient également de noter que les autres classes d’actifs à faible rendement sur 5 ans sont les matières premières et les REIT, qui réagiraient toutes deux favorablement à des taux réels négatifs. Voilà un élément de réflexion.