Quelle différence en un jour ! Après une correction de près de 5 % sur deux semaines, le S&P 500 a passé la première partie de la semaine dernière à se redresser en prévision d’une réunion de la Fed.

Cette réunion de la Fed mercredi a produit ce qui était attendu, à savoir qu’une baisse des taux en septembre était probable. Cela a poussé le S&P 500 en hausse de plus de 2 % entre la réunion de la Fed et le sommet du lendemain. Les actions à petite et moyenne capitalisation ont évolué dans la même direction générale que les grandes capitalisations, mais avec des fluctuations plus importantes.

Puis… tout a baissé en ligne droite.

Le S&P 500 a chuté de 4 % entre le sommet de jeudi et la clôture de vendredi ; l’indice Russell 2000 des petites valeurs a chuté de 8,6 %. Les soldes n’ont pas été si mauvais pour l’ensemble de la semaine, le S&P ayant baissé de 2,1 % et le Russell de 6,8 %.

Les obligations ont également connu une semaine mouvementée, le rendement des bons du Trésor à 10 ans ayant baissé de 41 points de base et celui des bons du Trésor à 2 ans de 50 points de base sur la semaine. Les spreads de crédit se sont également élargis, mais seulement d’environ 25 points de base et restent inférieurs aux sommets de l’année et bien en dessous des niveaux de l’année dernière.

Alors, qu’est-ce qui a changé entre jeudi matin et vendredi après-midi ?

La plupart des commentateurs expliquent cette évolution par les craintes de récession suscitées par trois rapports économiques publiés après la réunion du FOMC :

- Demandes initiales d’allocations chômage – Les demandes ont augmenté de 14 000 à 249 000 contre 235 000 la semaine dernière.

- Indice PMI manufacturier ISM – L’indice est tombé à 46,8 contre 48,5 le mois dernier. L’emploi et les nouvelles commandes ont également diminué tandis que les prix ont légèrement augmenté.

- Rapport sur l’emploi – L’économie n’a créé que 114 000 emplois le mois dernier, contre 216 000 en mai et 179 000 le mois dernier.

Considérés isolément, il est évident que tous ces rapports semblent indiquer un ralentissement de l’économie, mais dans leur contexte, ils ne semblent pas si spéciaux.

- Il y a deux semaines à peine, les demandes d’allocations chômage s’élevaient à 245 000 et n’ont provoqué aucune réaction du marché. Les demandes étaient également plus élevées l’été dernier : 261 000 en juin 2023 et 258 000 en août. Elles ont augmenté toute l’année, commençant l’année à un peu moins de 200 000, mais à part la récession liée au COVID, nous n’avons pas connu de début de récession avec des demandes inférieures à 300 000 depuis 1973, lorsque la population active civile totalisait environ 90 millions de personnes contre plus de 168 millions aujourd’hui.

- L’indice PMI manufacturier ISM est resté inférieur à 50 (ce qui indique une contraction) pendant 20 des 21 derniers mois. Le secteur manufacturier tente toujours de se remettre des problèmes de chaîne d’approvisionnement liés à la COVID. Les grossistes et les détaillants ont tous deux surstocké pendant la COVID et ont réduit leurs stocks au cours des deux dernières années (c’est pourquoi cet indicateur a été négatif pendant 20 des 21 derniers mois). Les ratios stocks/ventes ont diminué, mais apparemment pas suffisamment pour déclencher un cycle de réapprovisionnement pour l’instant. Je tiens également à souligner que cet indicateur, comme la partie de l’économie qu’il couvre, est très volatil. Il s’affiche souvent en dessous de 50 pendant un cycle économique sans récession.

- Le nombre d’emplois créés sur une base mensuelle n’est en fait qu’une estimation et je ne sais pas pourquoi tant d’investisseurs le prennent si au sérieux. Les chiffres seront révisés plusieurs fois avant la lecture finale qui viendra avec les révisions annuelles de référence en janvier de l’année prochaine. Le chiffre mensuel n’est précis qu’à + ou – 100 000 emplois. Le nombre réel pourrait donc finalement être supérieur à 200 000 ou proche de zéro. De plus, ce n’était même pas le pire mois de l’année. Il s’agissait des 108 000 emplois d’avril, même si, pour être juste, il avait été initialement annoncé à + 175 000. Voyez-vous comment fonctionnent ces révisions ? Le taux de chômage a augmenté à 4,3 %, en hausse par rapport au creux du cycle de 3,5 % de juillet dernier. Cependant, le taux de chômage a augmenté principalement parce que, selon l’enquête auprès des ménages, la population active a augmenté de 420 000 le mois dernier et le nombre de personnes employées n’a augmenté que de 67 000. Mais ce chiffre de 420 000 est bien supérieur à la moyenne depuis 2022 de 194 000/mois. À plus long terme, la moyenne est encore plus basse, environ 100 000 par mois depuis les années 1990. Le taux de chômage est donc peut-être en hausse, mais il est probablement surestimé.

Alors, si ce n’était pas les rapports économiques, qu’est-ce que c’était ?

Je ne sais pas vraiment, mais de grands mouvements sur une si courte période de temps sont souvent associés à la liquidation de positions à effet de levier. L’un des coupables potentiels de la vente de la semaine dernière – et peut-être de la vente des grandes capitalisations et des valeurs technologiques depuis le 10 juillet – est le carry trade sur le yen. Les fonds spéculatifs et autres acteurs à effet de levier ont emprunté dans un yen à faible rendement et en dépréciation et ont acheté d’autres actifs à rendement plus élevé.

Cela inclut des pays comme le Mexique et le Brésil, mais cela inclut également les transactions sur les marchés boursiers et obligataires américains. Les attentes d’une hausse des taux de la part de la Banque du Japon ont augmenté et ont été justifiées puisque la Banque du Japon a fait exactement cela mercredi dernier.

Ce n’était pas un grand mouvement – environ 0,15 % – mais c’est la direction qui compte. La Fed faisant naître l’espoir d’une baisse en septembre, l’écart entre les deux rendements se réduit. L’impact le plus important a été observé sur les marchés des changes, où le yen a augmenté de plus de 10 % depuis le 10 juillet, dont près de la moitié entre mercredi et vendredi de la semaine dernière.

Un fonds à effet de levier qui était short sur le yen et long sur les devises des marchés émergents a commencé à souffrir fin mai lorsque le peso mexicain a plongé après les élections dans ce pays. Le réal brésilien est en baisse depuis le début de l’année, mais a accéléré pour atteindre près du plus bas de 2021 en juillet. Maintenant que la BOJ est dans un cycle de hausse des taux et que la Fed est sur le point de se lancer dans un cycle de baisse des taux, le yen monte rapidement, ce qui nuit à l’autre côté du marché. Cela pourrait bien être simplement l’aboutissement de plusieurs mois difficiles pour ces fonds.

Le sentiment du marché est devenu très rapidement négatif, le VIX (indice de volatilité) remontant à près de 30 vendredi avant de clôturer à 23 et quelques points. Un VIX supérieur à 30 a été un signal d’achat fiable dans le passé, même si des valeurs plus élevées sont parfois nécessaires pour les marchés baissiers à part entière. Mais arriver à ce niveau si rapidement dans une correction aussi légère semble indiquer une nervosité extrême de la part des investisseurs. Les ratios put/call ont également augmenté la semaine dernière, indiquant une envie de couvrir les portefeuilles et le VIX élevé montrant une volonté de payer plus cher pour cela.

Je ne pense pas que les perspectives économiques aient beaucoup changé la semaine dernière, même si j’avoue que je suis plus nerveux à propos de l’économie maintenant que je ne l’ai été pendant toute cette période de reprise post-COVID.

Je ne crois pas beaucoup au pouvoir de la Fed, mais je pense qu’elle aurait dû commencer à réduire les taux il y a deux réunions. C’est à ce moment-là que la règle de Taylor a indiqué la nécessité d’une baisse et elle n’a pas changé. Mais le marché fournit ce que la Fed n’a pas fait : le taux à 10 ans a baissé, tout comme les taux hypothécaires, le taux moyen à 30 ans atteignant 6,375 % la semaine dernière et le taux à 15 ans tombant à 5,89 %. Ce sont les taux les plus bas depuis le printemps de l’année dernière et bien en deçà des 7,5 % atteints par le taux à 30 ans l’automne dernier. Les taux hypothécaires sont également toujours élevés par rapport au taux du Trésor à 10 ans, ils pourraient donc continuer à baisser. Je ne peux pas imaginer que cela n’ait pas un impact positif sur l’activité du marché immobilier.

L’impact le plus important de la hausse des taux de la Fed sur l’économie a été sur le logement et les secteurs associés. L’une des raisons pour lesquelles les ventes et les commandes de biens durables ont stagné est la stagnation du marché immobilier. Les propriétaires ayant des taux hypothécaires bas n’étaient pas disposés à vendre et les acheteurs n’étaient pas disposés à acheter avec des taux aussi élevés.

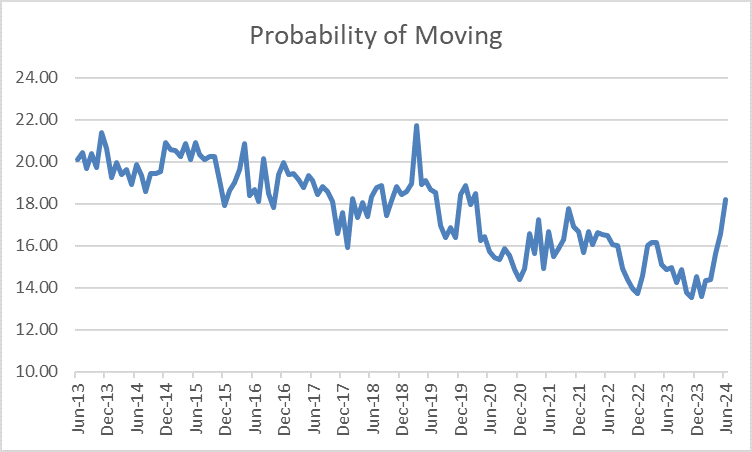

Mais la situation commençait à s’atténuer avant même que les taux ne commencent à baisser sérieusement. Le stock de logements existants est en hausse et le stock de logements neufs est à son plus haut niveau depuis 14 ans. La probabilité de déménager augmente également et est presque revenue au niveau d’avant la COVID. Quels que soient les taux hypothécaires, la vie des gens change et cela implique parfois de déménager (changement d’emploi, retraite, etc.).

D’après l’enquête de la Fed de New York sur les attentes des consommateurs :

Clik here to view.

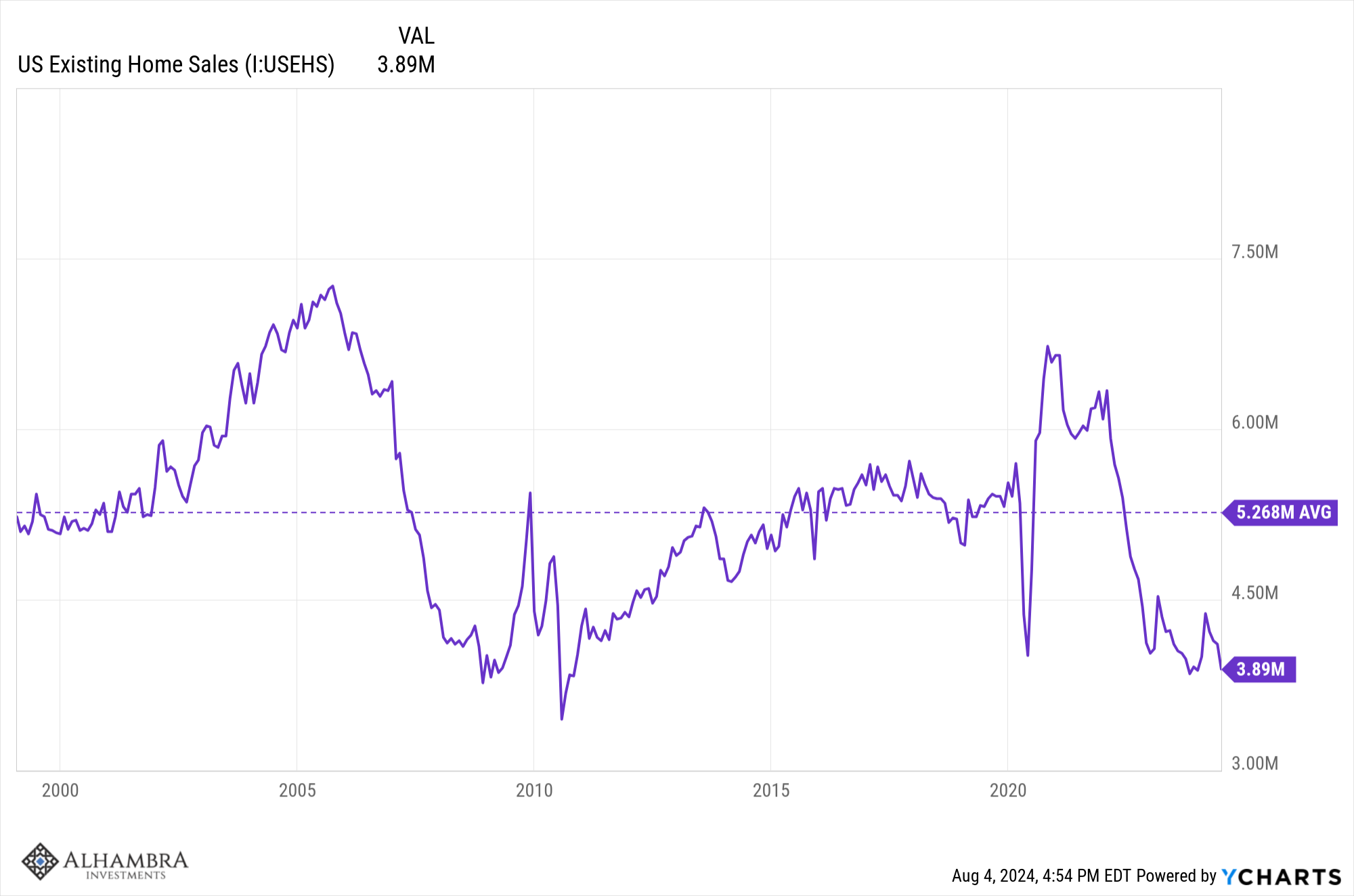

Si l’économie ralentit en raison de taux plus élevés, des taux plus bas devraient y remédier. Les économies sont, dans une certaine mesure, auto-réparatrices et même si la Fed n’est peut-être pas prête à baisser les taux, le marché s’en est déjà occupé dans une large mesure. Comme je l’ai dit à maintes reprises, la Fed suit le marché et non le dirige. Le marché immobilier – et l’immobilier commercial – peuvent-ils se redresser suffisamment vite pour empêcher l’économie de tomber en récession ? Je ne sais pas, mais avec des ventes de maisons existantes annuelles inférieures à 4 millions et une moyenne depuis 2000 de 5,3 millions, il y a une grande marge de progression.

Clik here to view.

Environnement

Clik here to view.

La tendance baissière à court terme du rendement des bons du Trésor à 10 ans s’est accélérée la semaine dernière. Les taux d’intérêt ont baissé sur toute la courbe, mais plus particulièrement sur la partie courte, de sorte que la courbe des taux a poursuivi sa tendance à la pentification, bien que l’écart 10 ans/2 ans reste négatif de 10 points de base. Il s’agit de l’écart le plus étroit depuis la mi-2022. Ce type de pentification dans le passé a signalé que la récession est proche. À quel point ? Eh bien, cela dépend si la courbe se normalise et reste ainsi jusqu’à la récession ou si elle se réinverse ensuite. Au cours des 4 dernières récessions, le temps moyen entre la première normalisation et le début officiel de la récession est de 18 mois, mais entre la dernière normalisation et la récession, il n’est que de 4,5 mois. Le rendement du S&P 500 de la première normalisation à la récession est de 11,9 %, tandis que le rendement moyen depuis la dernière normalisation est de 2,2 %.

Clik here to view.

La courbe n’est pas encore normalisée, le temps n’est donc pas encore compté et il est possible que la courbe se normalise sans récession. Aucune règle ne dit que l’économie doit entrer en récession après une inversion.

Contrairement à la croyance populaire, l’inversion et la normalisation de la courbe des taux ne fournissent pas de signal de marché aux investisseurs. La seule chose que la courbe des taux est sûre de faire, c’est de susciter la peur lorsqu’elle s’inverse et encore plus de peur lorsqu’elle se normalise, et même cela est un phénomène relativement nouveau.

Je ne sais pas exactement quand la connaissance de la précision passée de la courbe des taux pour prédire une récession s’est généralisée, mais la thèse de Campbell Harvey sur le sujet – la première à reconnaître l’importance de la structure par terme – n’a été publiée qu’en 1986. Elle n’était certainement pas bien connue dans les années 1990 et probablement même pas au début de ce siècle. Au mieux, ce n’est qu’au cours des deux dernières récessions que la plupart des investisseurs ont eu connaissance de la courbe des taux. La seule chose que je puisse dire avec certitude à propos de la courbe des taux, c’est qu’une fois que son histoire est devenue connue de tous, son efficacité en tant qu’indicateur a changé. Pourquoi ? Parce que la connaissance de l’indicateur modifie le comportement des investisseurs, ce qui modifie les marchés, ce qui affecte à son tour la courbe de rendement.

Alors, que savons-nous vraiment ? Nous savons que les taux d’intérêt sont dans une tendance baissière à court terme et ce depuis octobre dernier. Nous savons également que le rendement à 10 ans est inchangé au cours des 21 derniers mois. Nous savons également qu’une baisse du rendement à 10 ans signifie que les attentes de croissance du PIB nominal sont en baisse. Cela peut être dû au fait que les attentes d’inflation sont en baisse (et elles sont en baisse de 45 points de base depuis octobre) ou au fait que les attentes de croissance réelle sont en baisse (ce qui est le cas, avec une baisse d’environ 70 points de base depuis octobre).

Nous savons également quels actifs se comportent généralement bien lorsque les taux d’intérêt baissent. Les obligations se portent évidemment bien, mais les stratégies de croissance des dividendes et de dividendes élevés se portent également bien. Les secteurs de la santé et des services publics, des secteurs défensifs traditionnels, se comportent mieux que leur moyenne à long terme. Les REIT et les actions de haute qualité surperforment également. Les moins performants lorsque les taux baissent sont les matières premières et l’or (étonnamment), les matériaux, la technologie et l’énergie.

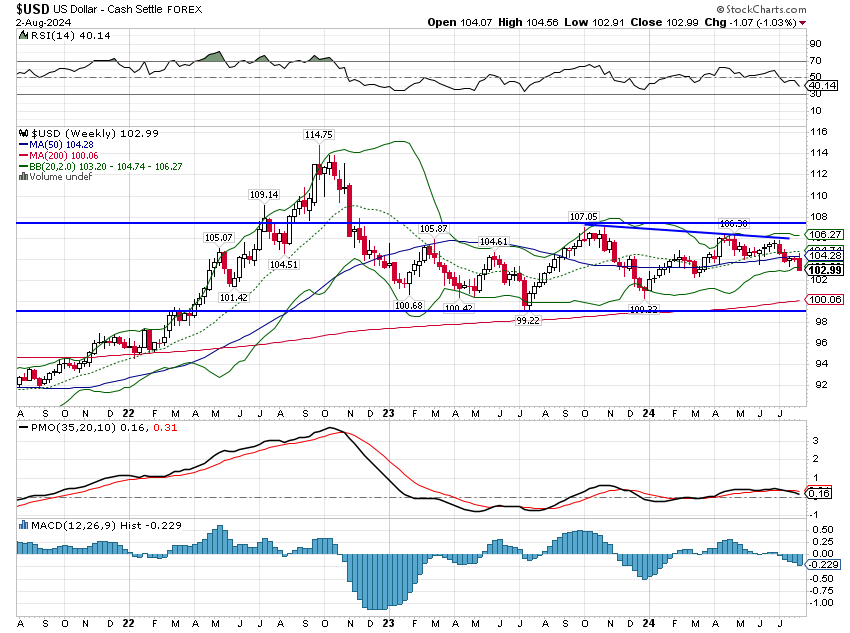

La tendance baissière à court terme du dollar s’est également accélérée la semaine dernière, mais pas autant que les rendements. Le dollar a baissé d’un peu plus de 1 % la semaine dernière et a augmenté de moins de 1 % au cours de l’année écoulée. Et, comme les rendements, il se situe toujours dans une fourchette de négociation, essentiellement inchangée au cours des 20 derniers mois.

Clik here to view.

Marchés

La semaine a été difficile, mais il y a eu quelques points positifs. La baisse des taux a entraîné une forte hausse des obligations, la partie intermédiaire de la courbe ayant progressé de plus de 2 %. Les REIT ont poursuivi leur séquence de gains, en hausse de 2 % la semaine dernière également. L’une des raisons pour lesquelles je remets en question la récession est que les REIT se comportent bien lorsque les taux baissent, mais pas en période de récession. Jusqu’à présent, les REIT réagissent toujours favorablement à la baisse des taux.

Le mouvement vers les valeurs de valeur s’est poursuivi la semaine dernière, même si les marchés étaient en baisse. Les valeurs de valeur ont moins baissé que les valeurs de croissance et l’écart par rapport à l’année dernière continue de se réduire.

Les marchés étrangers ont enregistré des performances encore pires que celles des États-Unis la semaine dernière, mais un dollar plus faible finira par être positif pour les marchés non américains.