Bon, je l’avoue. C’était ma faute. J’ai décidé de prendre quelques jours de congés. J’ai perdu la tête et la bourse a chuté de 2 % pendant que je me détendais, mangeais trop et admirais de superbes œuvres d’art dans la ville sainte de Charleston, en Caroline du Sud. Je vous promets que cela ne se reproduira plus, du moins jusqu’à ce que ma femme me dise où nous allons ensuite.

C’est une blague courante chez Alhambra que chaque fois que je m’absente quelques jours, le marché prend un coup. Bien sûr, ce n’est pas vrai. Nous, les humains, sommes les maîtres de la mémoire sélective. Nous nous souvenons de nous-mêmes comme étant calmes à chaque baisse du marché au cours de notre carrière d’investisseur ; seul notre subconscient sait mieux. Il est facile de regarder une correction passée, un marché baissier ou une récession et de se demander comment quelqu’un a pu passer à côté d’une chose aussi évidente.

Mais vous savez que ce n’est pas si simple en temps réel.

Lorsque les marchés subissent un coup dur comme vendredi dernier, nous lui attribuons un sens même si nous n’avons aucun moyen de savoir ce que pensaient tous les autres traders et investisseurs, pourquoi ils vendaient ou pourquoi ils n’achetaient pas. Nous craignons que ce ne soit le début de quelque chose de plus important, que la correction ou le marché baissier soit enfin là.

On a l’impression que la fin de la semaine dernière a été importante, mais c’est toujours le cas après une grosse journée de baisse.

Mais, mais, mais la semaine dernière, nous avons eu des données économiques faibles, une histoire effrayante a circulé sur un nouveau coronavirus en Chine et c’était le jour de l’expiration des options et, et, et…. Tout cela est vrai et pourtant aucune tendance n’a changé vendredi. Aucune. Toutes les tendances qui étaient en place mercredi étaient toujours en place à la clôture vendredi.

Nous avons eu des données économiques faibles la semaine dernière. Les mises en chantier, les permis de construire et les ventes de maisons existantes ont tous chuté en janvier. Si vous me demandez mon avis , la faiblesse du marché immobilier n’est pas vraiment une nouvelle et toutes ces mesures se sont améliorées par rapport à ce qu’elles étaient il y a 3 à 6 mois. J’aimerais que le marché immobilier s’améliore, mais l’incertitude concernant la future politique économique étant extrême, je suis plus préoccupé par le mois prochain et celui d’après.

Les données de la semaine dernière n’ont rien changé. D’autres nouvelles économiques faibles sont venues des indices PMI américains S&P Global, où le composite est tombé à 50,4, à peine au-dessus de la ligne d’expansion de 50, et la composante services est tombée à 49,7, en dessous de 50 pour la première fois depuis début 2023. Du côté plus positif, l’indice manufacturier est passé à 51,6, à peine assez pour compenser le négatif de la partie services. Cela pourrait être un changement de tendance, mais si c’est le cas, c’est un changement auquel nous nous attendions et dont nous avons parlé dans notre podcast .

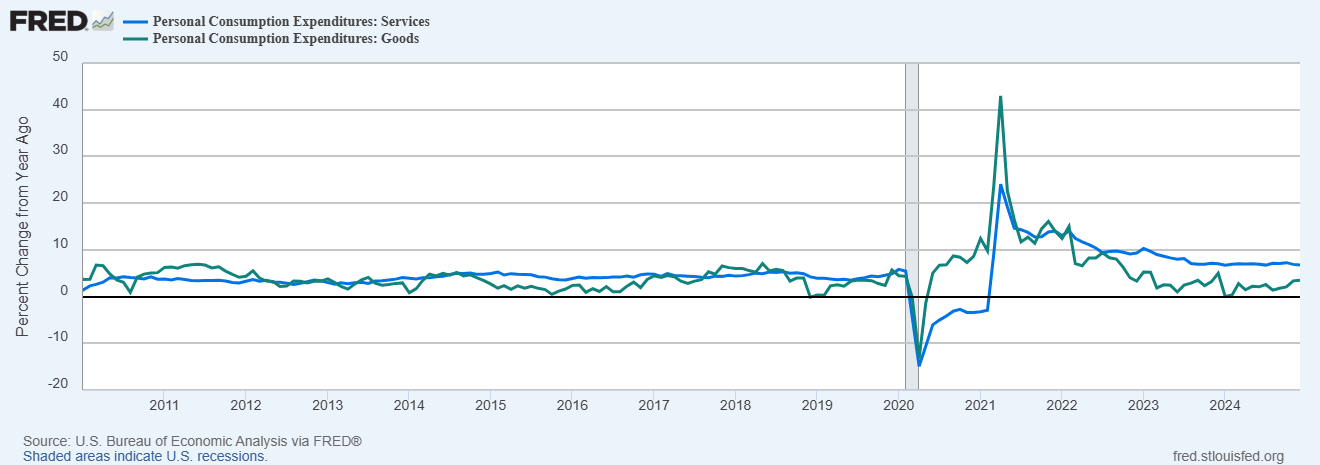

Nous anticipons une augmentation de la production de biens depuis l’année dernière, car les stocks excédentaires dus au COVID ont été résorbés. Même si la consommation de biens continuait de croître au rythme actuel, la production (et les importations) devraient augmenter pour répondre à la demande. En ce qui concerne les services, malgré un indice PMI S&P inférieur à 50, les derniers chiffres de décembre montrent une variation de 6,7 % en glissement annuel de la consommation de services. C’est bien au-dessus de la moyenne de 4 % que nous avons observée au cours des années 2010.

Il existe également une assez bonne explication au fait que la consommation de services commence à prendre du retard. L’accent mis par l’administration Trump sur les tarifs douaniers comme un outil universel signifie que de nombreuses entreprises et particuliers américains achètent des biens aujourd’hui au cas où le président suivrait effectivement sa décision. Nous l’avons vu dans les chiffres des importations et je pense que nous le verrons dans les chiffres des biens durables et de la consommation personnelle cette semaine. Si la consommation de biens augmente artificiellement, il ne devrait pas être surprenant que les services doivent reculer pour lui faire de la place.

La semaine dernière, les chiffres confirment la reprise de l’activité manufacturière.

L’indice manufacturier de l’Empire State est revenu en territoire positif, comme il l’a été pendant 5 des 7 derniers mois. L’indice manufacturier de la Fed de Philadelphie est également bien au-dessus de zéro (bien qu’en baisse par rapport à l’énorme bond du mois dernier) à 18,1 et est désormais positif depuis 9 des 12 derniers mois. La seule mauvaise nouvelle de l’enquête est la hausse des prix payés de 31,9 à 40,5.

Même sans la menace des droits de douane, le taux de croissance de la consommation de biens était susceptible d’augmenter et celui des services de diminuer ; la menace des droits de douane n’a fait qu’accélérer le processus. Avant la COVID, le taux de croissance des deux était similaire et si l’un diminuait, l’autre aussi, mais depuis la COVID, ce n’est plus le cas. C’est pourquoi tant d’experts du marché se sont trompés dans leur pronostic de récession. Lorsque la consommation de biens a diminué, ils s’attendaient à ce que les services suivent, mais ce n’est pas le cas, car la consommation de services a été soutenue par l’épargne liée à la COVID et la hausse des revenus. La COVID a modifié les habitudes de consommation, qui ne sont toujours pas revenues à la normale – et elles sont maintenant faussées par le programme tarifaire de l’administration Trump.

La consommation de biens est plus volatile que celle de services et le taux de variation était déjà à la hausse avant la menace des droits de douane. La production de biens devra augmenter quelque peu pour répondre à cette demande croissante. Pendant ce temps, la consommation de services – dont le taux de croissance diminuait déjà avant Trump – continue d’augmenter à un rythme bien supérieur à la moyenne pré-COVID, il n’est donc pas surprenant qu’elle continue de ralentir. Toutes les données de la semaine dernière n’ont fait que confirmer des tendances déjà en place.

Nous ne savons pas ce que les rapports sur la consommation et les biens durables révéleront la semaine prochaine. Nous ne savons pas quels droits de douane seront effectivement adoptés et maintenus ou lesquels ne seront jamais imposés parce qu’un accord commercial sera conclu. Nous ne savons pas quel sera le taux d’imposition des sociétés pour 2025 ou les années suivantes. Nous ne savons pas si le Congrès peut d’une manière ou d’une autre produire un projet de loi qui réduise les impôts et réduit également le déficit, même si l’histoire montre que c’est peu probable.

Nous ne pouvons jamais connaître l’avenir, mais les changements sont généralement progressifs alors que l’environnement actuel semble plus instable qu’il ne l’a été depuis longtemps. Il serait naturel que les gens attendent de voir comment certains de ces problèmes seront résolus. C’est ce contre quoi nous avions mis en garde avant les élections : le contrôle d’un parti crée plus d’incertitude parce qu’il essaie d’apporter de grands changements (ce qui s’applique d’ailleurs à l’un ou l’autre parti). Mais cette incertitude est-elle suffisante pour provoquer une récession ? Nous ne le savons pas. Nous n’avons que les marchés pour nous guider et, comme je l’ai dit au début, aucune tendance n’a changé la semaine dernière (voir les sections ci-dessous).

Il est impossible de savoir si la légère baisse des actions de la semaine dernière est le début de quelque chose de plus important. Nous ne pouvons pas savoir si l’économie va continuer à ralentir ou quand l’incertitude de la politique économique va se réduire. Tout ce que nous pouvons faire, c’est observer et réagir si nécessaire. Les données de la semaine dernière et l’évolution du marché n’étaient certainement pas suffisantes pour justifier une quelconque réaction. Une semaine ne fait pas une tendance.

Environnement

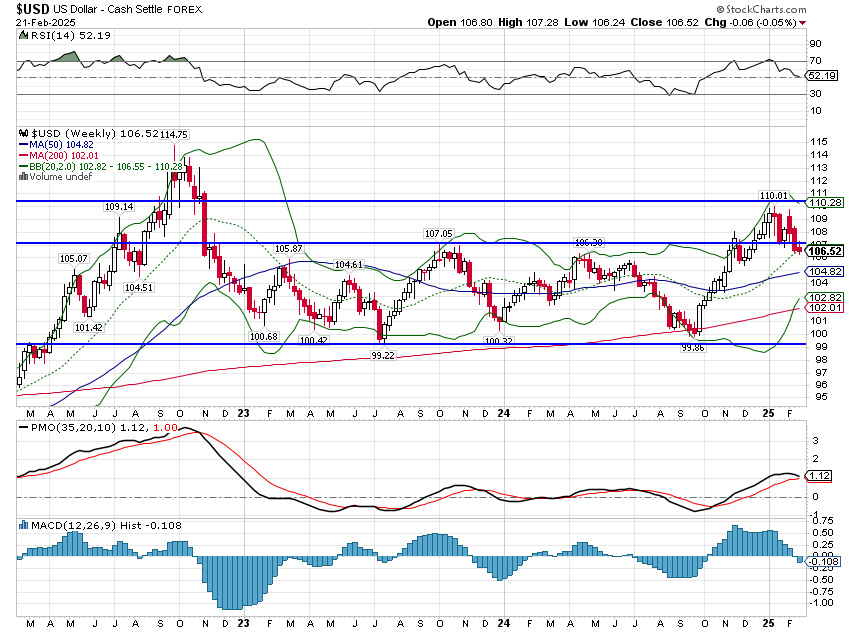

Le dollar est resté inchangé la semaine dernière et reste proche de la limite supérieure de la fourchette qui persiste depuis plus de 2 ans. Si vous ne regardez que les données techniques, je pense que la plupart des traders préféreraient être short.

Mais l’incertitude des tarifs douaniers ajoute un risque supplémentaire que beaucoup de traders ne semblent pas prêts à assumer ; les spéculateurs ont construit une position longue de taille décente sur le DXY. Ils ont également construit de grandes – très grandes – positions courtes sur le dollar canadien, le dollar australien et le dollar néo-zélandais. Il y a aussi une grande position courte sur le franc suisse par rapport au dollar américain et une assez grande sur les contrats à terme sur l’euro également.

Peut-être que tous ces spéculateurs ont raison et que le dollar est sur le point de s’envoler, mais je serais prudent lorsque je ferais des hypothèses sur l’équipe économique de Trump. Beaucoup d’entre eux semblent penser qu’un dollar plus faible résoudrait beaucoup de problèmes, mais leur programme de tarifs douaniers fait obstacle. Peut-être qu’ils parient que les tarifs douaniers seront perçus comme si mauvais qu’une petite appréciation de la monnaie semblera un petit prix à payer pour les éviter. Quel que soit leur plan, pour l’instant, le dollar ne fait que marquer le pas.

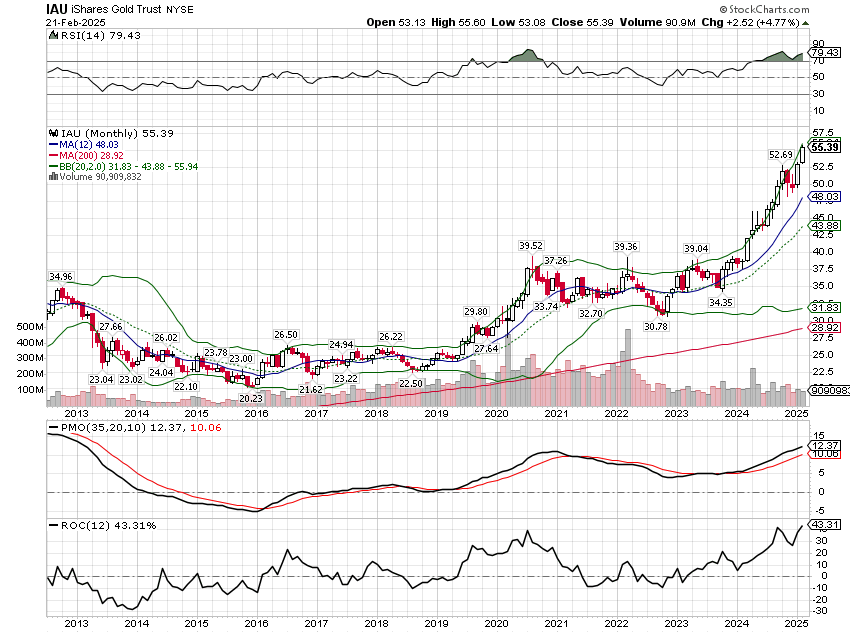

Malgré un indice du dollar relativement stable, l’or continue de défier la gravité, ce qui n’est pas, comme je l’ai déjà dit, un bon signe. Les gens n’achètent pas d’or lorsqu’ils sont confiants quant à l’avenir ; ils achètent de l’or lorsqu’ils ont peur. D’un point de vue technique, l’or est largement suracheté, il faut donc s’attendre à un repli d’une certaine sorte. Ce qui m’amène à me demander ce qui pourrait apaiser les craintes des gens.

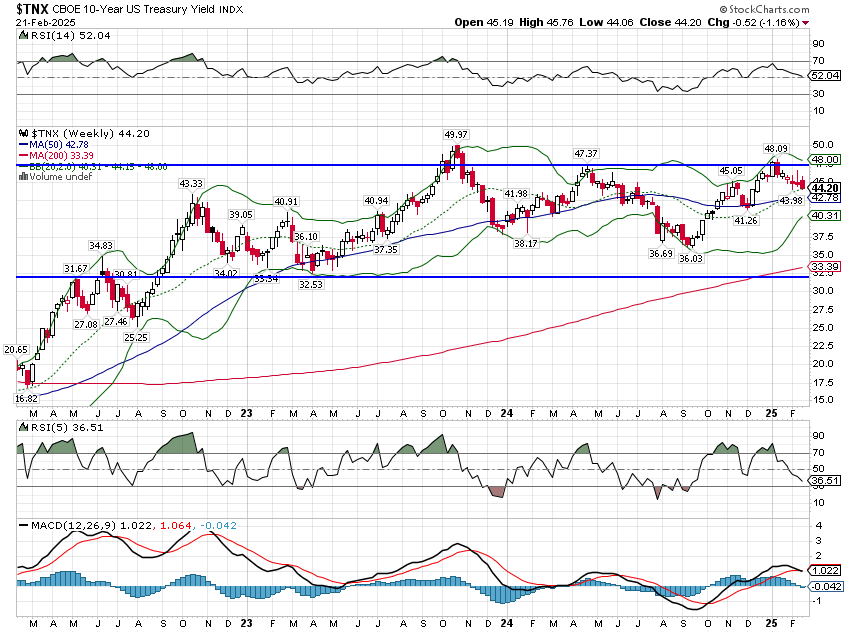

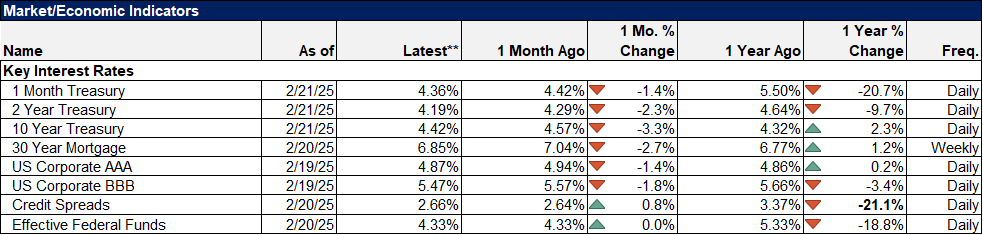

Les rendements obligataires ont peu changé la semaine dernière, ce qui est tout à fait logique lorsque l’on a une semaine de données économiques équilibrées, certaines plus faibles, d’autres plus fortes. Nous avons vu la probabilité d’une baisse des taux de la Fed en mai augmenter la semaine dernière, de 18,5 % à 74 %, les données étaient donc considérées comme faibles. Les chances d’une autre baisse plus tard dans l’année restent cependant faibles, donc peu de changements. Le rendement des bons du Trésor à 10 ans est une assez bonne approximation des attentes du marché en matière de croissance nominale et ces attentes ont considérablement augmenté depuis la baisse des taux de la Fed en septembre. Elles n’ont baissé que légèrement par rapport au pic de la fin de l’année dernière.

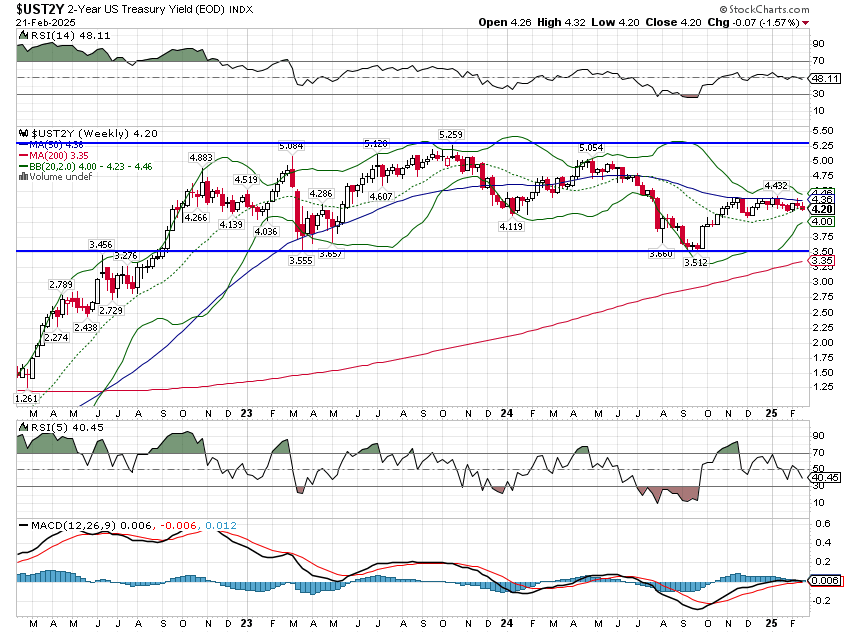

Le rendement des bons du Trésor à 2 ans est principalement influencé par la politique de la Fed et reste pratiquement inchangé depuis fin octobre. Le flux d’informations s’est peut-être accéléré, mais il n’a pas encore beaucoup d’impact sur les marchés.

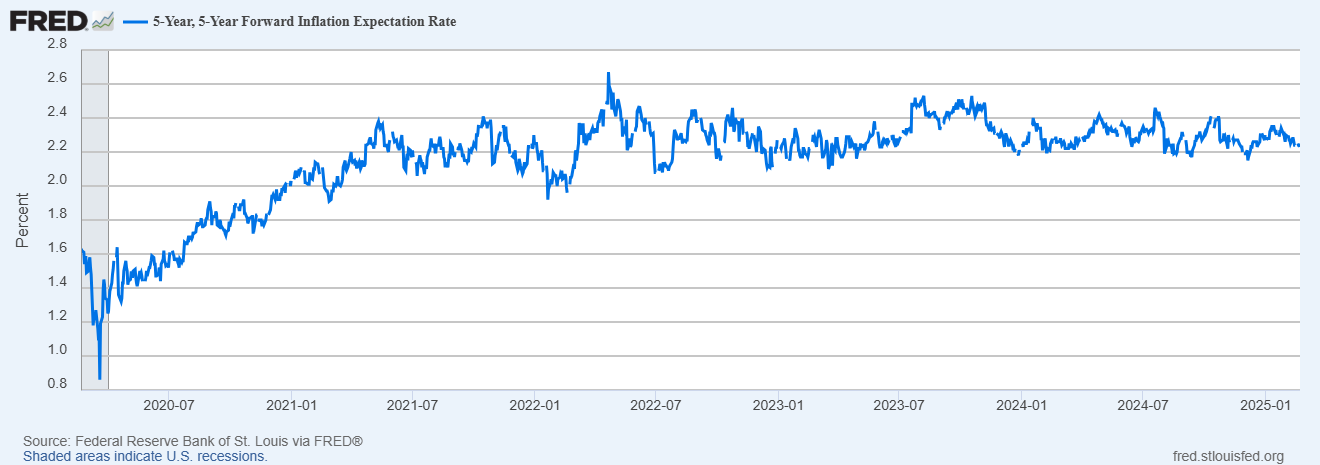

Les rendements des TIPS et les rendements nominaux nous donnent ensemble des informations sur les attentes d’inflation sur les marchés. C’est assez intéressant en ce moment car alors que les points morts à 5 et 10 ans augmentent, les taux à 5 ans et à 5 ans à plus long terme sont stables comme un roc. Le marché s’attend à une plus grande inflation à court terme (le point mort à 5 ans passant de 1,86 % lorsque la Fed a baissé ses taux en septembre à 2,61 % aujourd’hui) mais à une stabilité à long terme (les attentes d’inflation à 5 ans et à 5 ans à terme sont de 2,23 %, inchangées depuis la première baisse des taux de la Fed).

Marchés

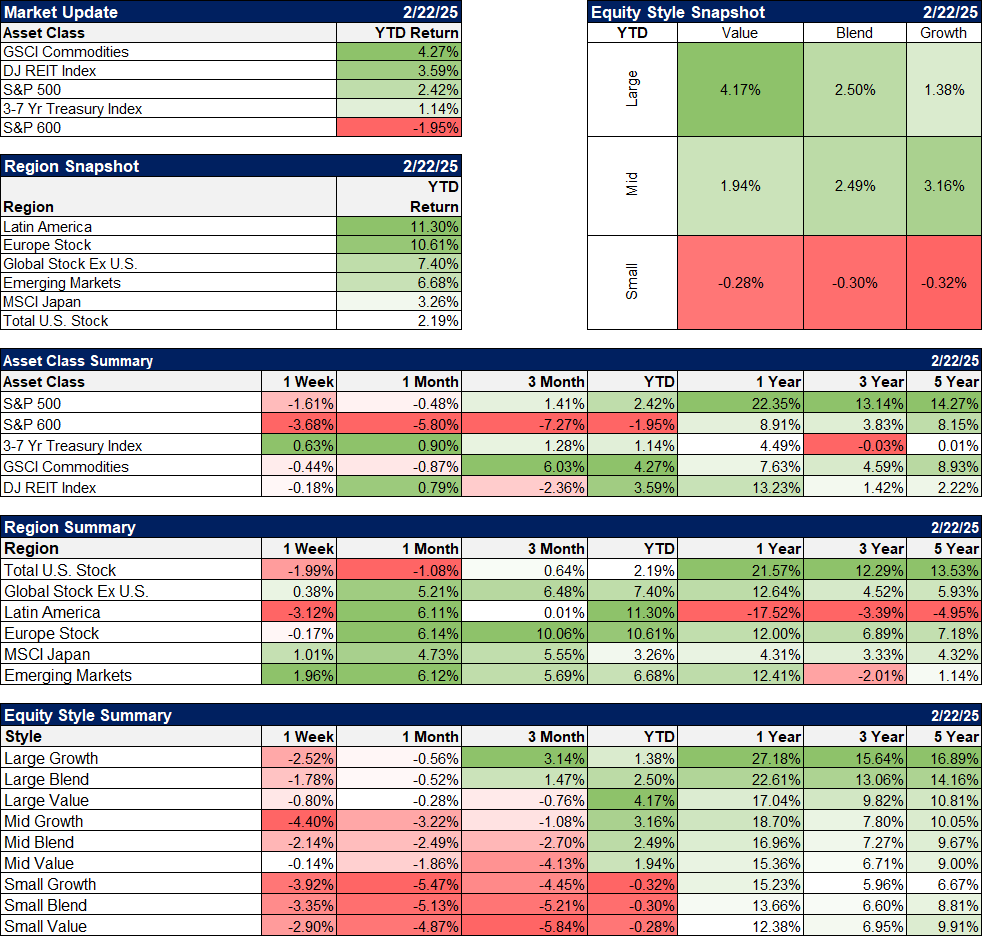

Ce n’est pas une semaine agréable, mais pas trop de dégâts non plus. Je suggérerais de prendre un peu de recul car l’année commence toujours bien (à l’exception des petites capitalisations qui ne semblent pas pouvoir faire de pause). Les matières premières et l’immobilier sont en tête depuis le début de l’année par rapport aux actions et obligations américaines, mais la vraie surprise reste les marchés non américains. Il est difficile, c’est le moins qu’on puisse dire, de comprendre ce qui motive les investisseurs à acheter des actions non américaines, mais si le dollar s’affaiblit davantage, cela serait un vent arrière pour le commerce.

Les actions de grande capitalisation continuent de dominer les marchés américains, la hausse s’étant généralisée cette année. Elle n’a cependant pas été suffisamment importante pour permettre aux petites capitalisations de prendre le dessus.

Les obligations ont plutôt bien démarré l’année après trois années consécutives de pertes. D’un autre côté, nous ne souhaitons pas voir nos obligations générer de gros rendements, car cela coïnciderait très probablement avec une économie plus faible.

Secteurs

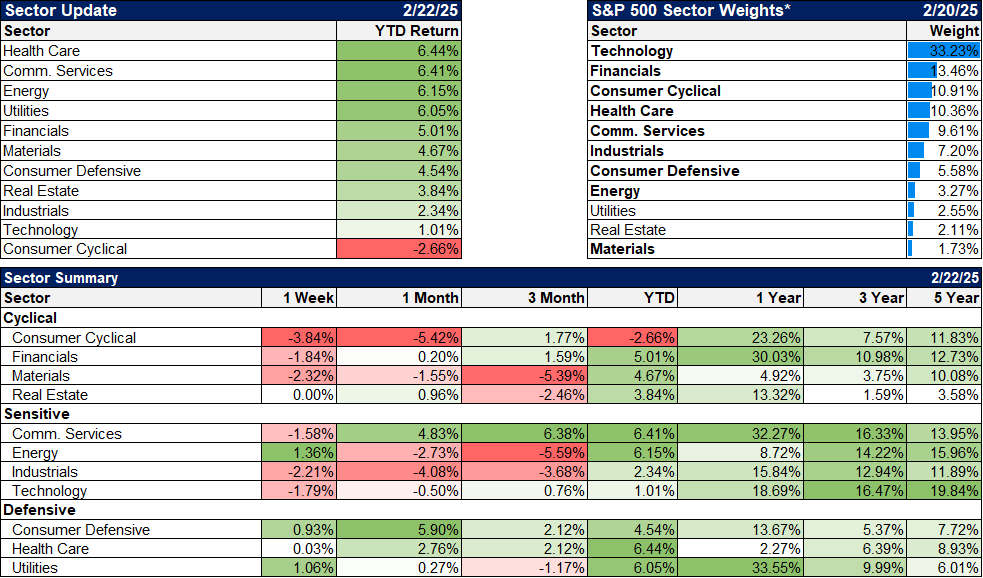

Les secteurs qui étaient auparavant peu appréciés se portent bien cette année. Les secteurs de la santé, de l’énergie, des matériaux, de l’immobilier et des valeurs défensives battent tous le S&P 500. Les biens de consommation de base ont très bien performé la semaine dernière, en hausse de près de 2 %, alors que le marché allait dans l’autre sens. Au sein de ce secteur défensif, les entreprises agroalimentaires ont connu une excellente semaine, Mondelez et Hershey ayant toutes deux progressé de plus de 4 %, après avoir enregistré des résultats médiocres au dernier trimestre de 2024. General Mills et Kraft Heinz ont progressé de plus de 3 % sur la semaine.

Indicateurs économiques/de marché

La faiblesse du marché immobilier le mois dernier n’a pas été une surprise, les taux hypothécaires ayant dépassé les 7 %. Mais ils sont en train de redescendre, alors voyons à quoi ressemble le mois de février.

Économie/Données économiques

J’ai couvert ces données économiques au début, mais un rapport non mentionné était le sondage sur le sentiment des consommateurs de l’Université du Michigan. Je n’y accorde pas beaucoup d’importance car, comme beaucoup de « données » basées sur des enquêtes, il est devenu politiquement polarisé. Le fait que les démocrates soient négatifs sur certaines choses lorsqu’un républicain est à la Maison Blanche n’est pas plus surprenant que le contraire. Mais ces rapports semblent toujours avoir un certain impact sur les marchés et celui de la semaine dernière n’était pas si génial. Le chiffre principal est arrivé à 64,7, en baisse par rapport au chiffre de 67,8 du milieu du mois et bien en dessous des 71,1 du mois dernier. Les attentes et les conditions actuelles ont également chuté. Il est légèrement intéressant de noter que le sentiment des consommateurs républicains a stagné en février, n’atteignant que les 86,7 de janvier. Leur opinion sur les conditions actuelles est également passée de 59,3 à 55,7. Cela contraste avec la façon dont le sentiment des démocrates a changé après la victoire de Biden en 2020. En février, le sentiment général et les conditions actuelles étaient bien plus élevés que les attitudes républicaines aujourd’hui. C’est peut-être simplement le cycle économique qui se joue, mais avec des attentes républicaines si élevées (106,6), la déception semble probable, du moins à court terme.

Les mesures d’inflation dans les sondages de l’Université du Michigan reflètent le marché actuel des TIPS, où les attentes à court terme augmentent tandis que celles à long terme restent constantes. Pour cette enquête, les attentes à un an sont de 4,3 % tandis que les attentes à cinq ans sont de 3,5 %. Ces deux chiffres sont en hausse par rapport au mois dernier, mais ils n’ont jamais été très corrélés avec le résultat réel, alors ne vous en faites pas trop. Cette enquête porte sur un échantillon beaucoup plus petit que le marché des TIPS.