Au cours de la semaine dernière, les coffres de la Banque d’Angleterre ont connu un fantastique exode d’or.

Les traders se précipitent pour déplacer des lingots vers les États-Unis, craignant d’éventuels droits de douane sous une deuxième administration Trump.

Environ 82 milliards de dollars d’or – soit environ 2 % des avoirs totaux de la Banque – ont été expédiés, ce qui a resserré l’offre sur le marché londonien et fait grimper les taux d’emprunt à court terme pour l’or de 2-3 % à près de 10 %.

Le volume considérable des retraits a même provoqué des goulots d’étranglement logistiques, les délais d’attente pour les retraits d’or s’étendant de quelques jours il y a un mois à 4 à 8 semaines aujourd’hui.

Nous avons largement abordé ce sujet dans notre article « L’or brise le LMBA » et mentionné que nous pensons que ce processus se poursuivra jusqu’à ce que les acheteurs soient épuisés ou qu’un catalyseur fondamental intervienne pour mettre un terme au rachat, induit par la peur, de millions d’onces d’or.

Cette ruée vers l’or physique est un autre signe que la confiance dans les régimes fiduciaires s’érode.

Mais ce n’est pas la première fois que les marchés mettent la Banque d’Angleterre à l’épreuve. Avant la récente ruée vers l’or, le marché des Gilts avait déjà mis en évidence la fragilité du système financier britannique. Des années de politique monétaire ultra-accommodante, d’emprunts publics excessifs et une banque centrale coincée entre la lutte contre l’inflation et le soutien des marchés ont créé les conditions d’une tempête parfaite.

Clik here to view.

Nous avons discuté des premières étapes de l’évolution de la Banque d’Angleterre, la première véritable banque centrale au monde, dans The Creature from Threadneedle Street – cet article est la deuxième partie de la série, où nous examinons davantage l’histoire de la Banque d’Angleterre et partageons des idées sur les effets de deuxième et troisième ordre de la rupture d’un ancrage monétaire, comme l’a fait la Grande-Bretagne au début des années 1990, et une exploration des effets de 2008. Le dénouement sera un examen de la crise des Gilts qui a secoué le Royaume-Uni en septembre 2022, et cet article arrive bientôt.

Pour bien comprendre ce qui a fait chuter la livre sterling il y a plus de trente ans, nous devons d’abord nous pencher sur l’histoire de la Banque d’Angleterre et sur les mésaventures qui l’ont conduite à cette situation.

Le 15 août 1971, le président Richard Nixon a surpris le monde en coupant les derniers liens entre le dollar et l’or, mettant ainsi fin au système de Bretton Woods qui soutenait la finance mondiale depuis 1944. En un instant, les fondements de la stabilité monétaire internationale se sont effondrés. Le dollar n’étant plus ancré à l’or, les principales devises, dont la livre sterling, ont été jetées à la dérive dans les mers volatiles des taux de change flottants.

Pour la Grande-Bretagne, la décision de Nixon n’aurait pas pu tomber à un pire moment. Le pays était déjà aux prises avec une stagnation économique, des pressions inflationnistes et une balance commerciale en détérioration. La livre sterling, autrefois le pilier du commerce mondial, était dans un état fragile, après avoir été dévaluée quatre ans plus tôt dans une tentative désespérée de stabiliser l’économie.

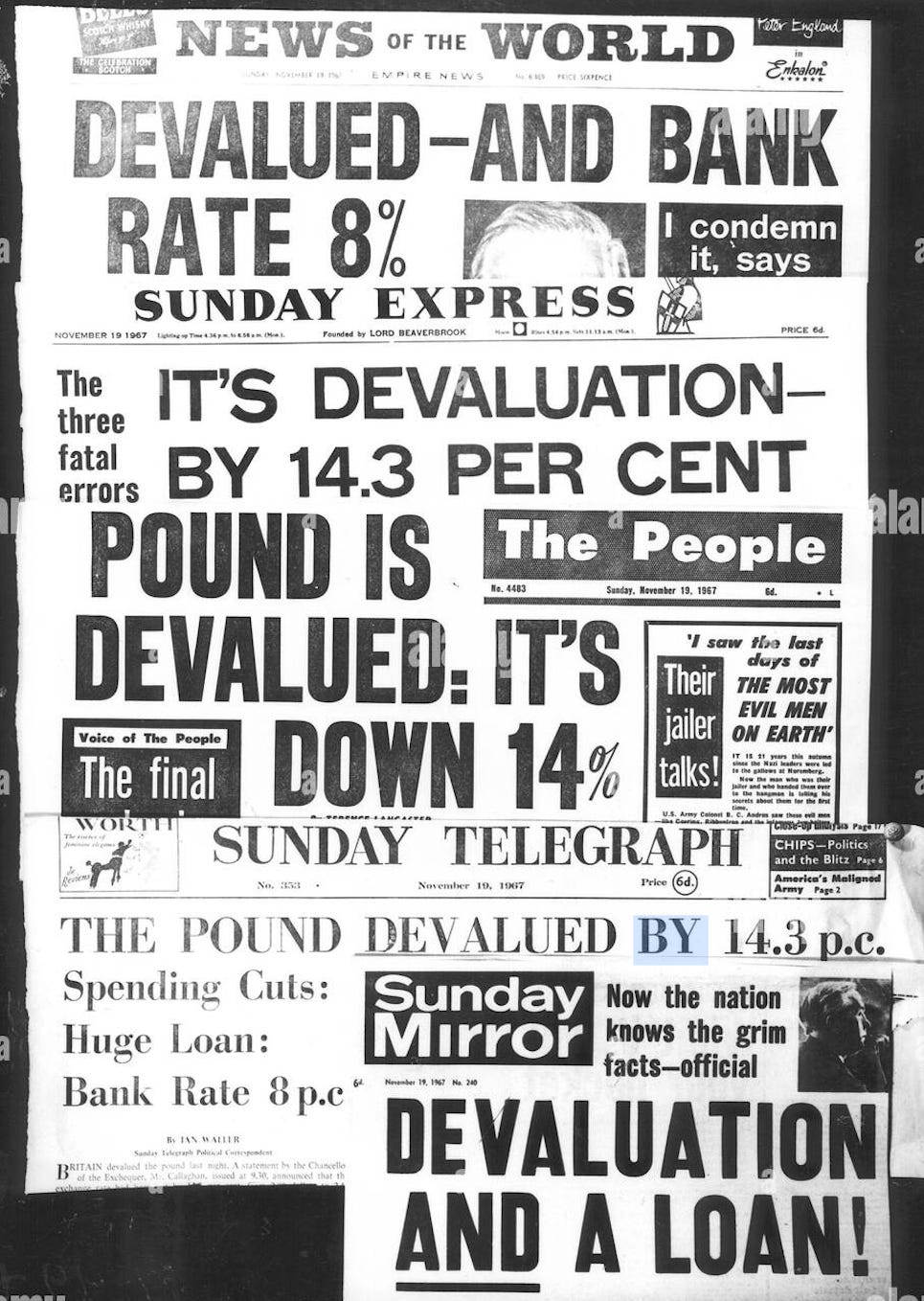

Cette dévaluation a eu lieu le 18 novembre 1967, lorsque le chancelier James Callaghan a annoncé, dans une sombre déclaration faite le samedi soir, que le taux de change de la livre sterling serait abaissé de 2,80 à 2,40 dollars, soit une baisse de 14,3 %. Les taux d’intérêt ont été relevés de 6,5 % à 8 %, des coupes budgétaires dans la défense ont été annoncées et les marchés financiers ont été temporairement fermés pour contenir les retombées. Le gouvernement a présenté cette décision comme un changement de cap inévitable, reconnaissant le « coût élevé » des importations plus chères mais insistant sur le fait qu’elle créerait de « nouvelles opportunités » pour les exportations britanniques.

Clik here to view.

Le lendemain, le Premier ministre Harold Wilson a pris la parole pour rassurer l’opinion publique. Dans un discours diffusé à la télévision et à la radio, il a affirmé que la dévaluation s’attaquerait à la « racine » du malaise économique britannique, tout en imputant cette décision à la spéculation incessante contre la livre sterling. Interrogé sur les raisons pour lesquelles la Grande-Bretagne n’avait pas sollicité de prêt international à la place, Wilson a rejeté catégoriquement l’idée, prévenant que cette aide serait assortie de conditions inacceptables.

Puis vinrent les mots infâmes qui le hanteraient pour le reste de sa carrière :

« Désormais, la livre sterling à l’étranger vaut environ 14 % de moins par rapport aux autres devises. Cela ne signifie pas, bien sûr, que la livre sterling ici en Grande-Bretagne, dans votre poche, votre sac à main ou votre banque, a été dévaluée. »

Clik here to view.

Malgré les assurances du gouvernement, la dévaluation n’a pas permis de relancer l’économie comme elle l’avait promis. L’inflation s’est accélérée, les importations sont devenues plus chères et la position commerciale de la Grande-Bretagne est restée faible. Lorsque Nixon a abandonné l’étalon-or en 1971, la livre sterling était déjà en difficulté et sa décision de laisser flotter les monnaies n’a fait qu’aggraver les difficultés financières de la Grande-Bretagne.

Libérée de son ancrage, la livre sterling devint le jouet des marchés, connaissant de fortes fluctuations qui minèrent encore davantage la confiance dans l’économie britannique. En 1976, la livre tomba à un plus bas historique de 1,57 dollar, obligeant le Royaume-Uni à recourir à un plan de sauvetage sans précédent du Fonds monétaire international. Le spectre de la dévaluation, de l’inflation et du déclin économique jeta une ombre sur la décennie à venir.

Peruvian Bull