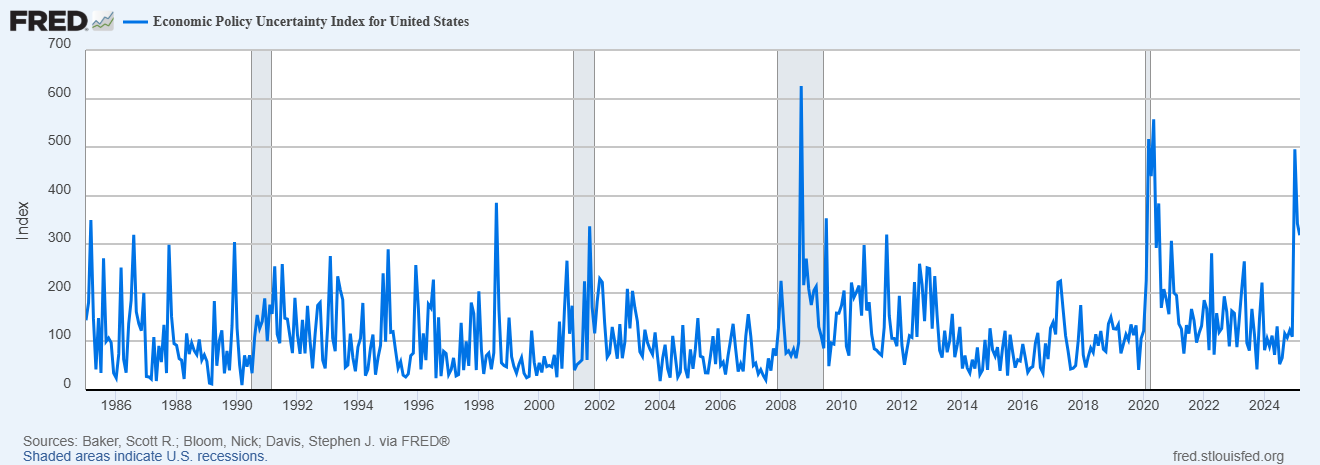

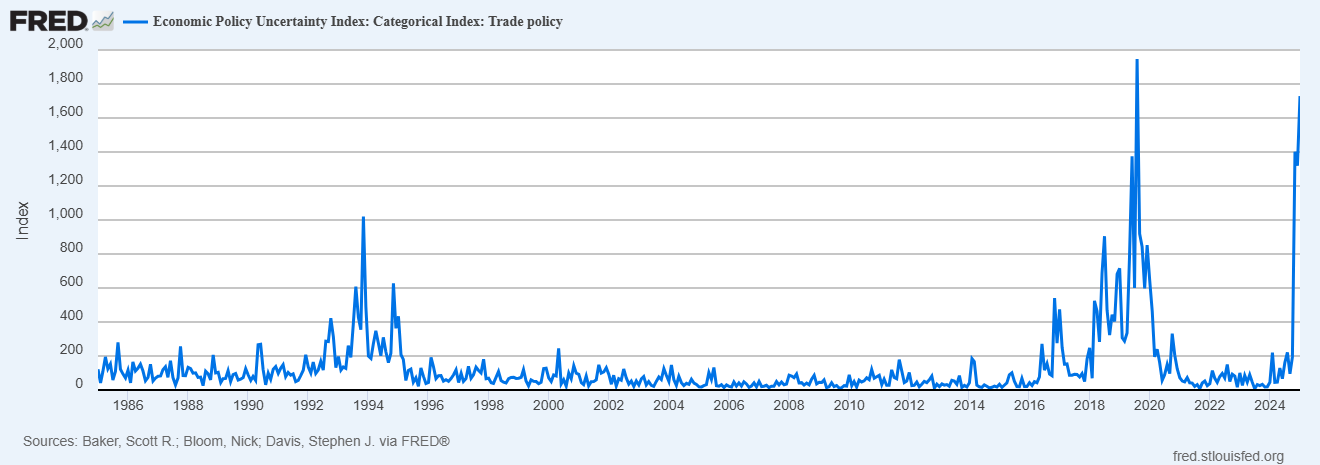

L’incertitude autour de la politique économique est proche de ses plus hauts niveaux historiques, principalement en ce qui concerne la politique commerciale.

Cette incertitude fait-elle partie du plan du président Trump ?

Ou de sa stratégie de négociation ?

Je n’en ai aucune idée, mais les effets sont évidents et négatifs, pas seulement pour le marché boursier, mais pour l’économie dans son ensemble. Mais dans quelle mesure ? J’ai reçu beaucoup de questions sur l’économie ces derniers temps, alors examinons où en sont les choses après les six premières semaines de la nouvelle administration Trump.

Clik here to view.

Les mesures d’incertitude bondissent

Clik here to view.

Les politiques anticipées par Trump 2.0 ont réduit à la fois la croissance réelle et les attentes d’inflation, même si la plupart des gens pensent que les tarifs douaniers vont faire monter les prix ; le marché ne partage pas cet avis. Les tarifs douaniers, surtout ceux qui sont appliqués de manière aléatoire, provoquent des variations de prix relatifs – le prix d’un produit augmente tandis que celui d’un autre baisse – mais l’inflation générale est causée par des facteurs monétaires.

En général, étant donné que les tarifs douaniers s’appliquent aux biens, je m’attends à ce que les prix des biens augmentent et ceux des services baissent pour maintenir le taux d’inflation (et non le niveau des prix) relativement stable. Bien entendu, la réduction des prix des services est susceptible de provenir d’une baisse de la demande pour ces services ; il n’y a rien de gratuit en économie.

Le secrétaire au Trésor américain, M. Bessent, a déclaré que l’économie américaine avait besoin d’une période de « détoxification », le temps que les politiques de l’administration fassent passer l’économie de la dépense publique à une dépense privée.

Je suis tout à fait pour réduire l’empreinte du gouvernement dans l’économie, mais réduire les dépenses publiques directes au profit d’autres types d’interférences – comme l’imposition de droits de douane – manque un certain degré de cohérence intellectuelle.

Les droits de douane augmentent le contrôle du gouvernement sur les marchés d’importation américains et permettent aux politiciens de faire preuve de favoritisme, de récompenser les donateurs de campagne en accordant des exemptions et des exceptions. Assécher le marais ? Les droits de douane au contraire le remplissent.

Dans son récent discours au Congrès, le président Trump a déclaré :

« Les tarifs douaniers ont pour but de rendre l’Amérique à nouveau riche et grande. Et c’est en train de se produire, et cela se produira assez rapidement. Il y aura quelques perturbations, mais cela ne nous pose aucun problème. Ce ne sera pas grand-chose. »

Étant donné le penchant du président Trump pour les exagérations, les phrases « assez rapidement », « peu de perturbations » et « ce ne sera pas grand-chose » ne sont pas très rassurantes. Personne ne sait ce qu’il fera des tarifs douaniers ou de toute autre politique ; la seule chose prévisible concernant le président Trump est son imprévisibilité.

L’incertitude concernant la politique économique future semble devoir persister pendant toute la durée de son mandat. Attendez-vous à davantage de volatilité ; vous ne serez probablement pas déçu.

L’incertitude politique rend difficile la planification et l’investissement des entreprises et des particuliers. On suppose que la politique commerciale du président impliquera des barrières douanières élevées, mais que se passera-t-il si cela s’avère être une erreur ? Une entreprise devrait-elle parier plusieurs milliards de dollars sur cette mesure en déplaçant ses chaînes d’approvisionnement ? Même s’il impose initialement des barrières douanières élevées, que se passera-t-il s’il change d’avis, ce qui arrive fréquemment, et abaisse les barrières douanières à l’avenir ?

Les entreprises ne peuvent pas utiliser son dernier mandat comme guide car ces tarifs étaient assez restreints (principalement la Chine), ciblés (acier, aluminium) et sont intervenus après que d’autres questions fiscales (réductions d’impôts) aient été réglées.

Cette fois, les droits de douane sont généralisés, non spécifiques (pour la plupart) et interviennent avant toute décision sur les priorités fiscales et budgétaires. L’administration a déjà augmenté les droits de douane sur la Chine et a commencé le processus d’imposition de droits de douane de 25 % sur le Canada et le Mexique. Et il a promis d’autres mesures à venir, notamment des droits de douane réciproques sur le monde entier et des menaces contre l’UE sur les automobiles.

L’histoire est assez claire sur les conséquences économiques des barrières douanières élevées. Les tarifs douaniers sont une taxe régressive sur les consommateurs américains qui réduit la croissance, augmente les prix des biens importés, ralentit la croissance de la productivité, gaspille les ressources nationales par une mauvaise allocation et réduit la qualité des produits fabriqués.

Et comme d’autres pays riposteront, les tarifs douaniers réduisent les exportations et l’emploi américain dans les secteurs concernés. À part cela, c’est une excellente politique. La seule variable est l’ampleur de l’impact, qui est impossible à calculer ou à prévoir.

L’incertitude entourant les droits de douane a déjà eu un impact sur l’économie, car les entreprises stockent des biens étrangers en prévision de l’entrée en vigueur des droits de douane. Nous avons constaté une augmentation des importations au cours des deux derniers mois et le déficit commercial a atteint un nouveau record.

Clik here to view.

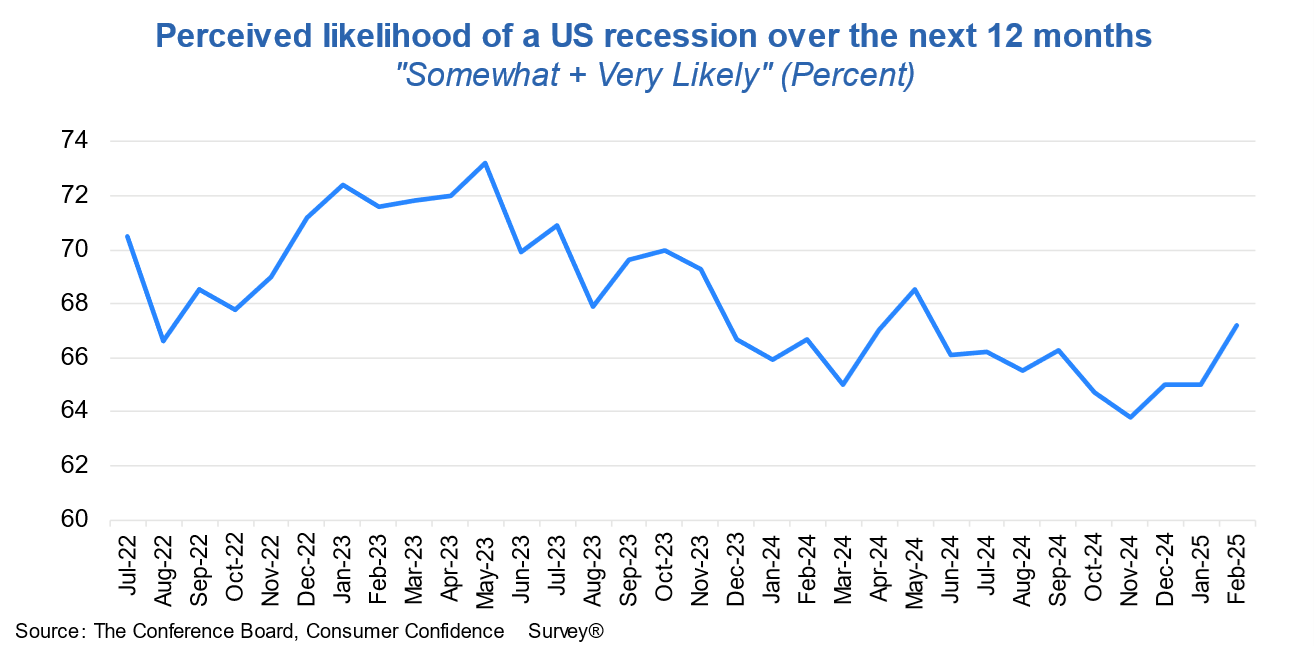

La confiance des consommateurs a chuté de 7 points en février à 98,3 tandis que l’indice des attentes a chuté de 9,3 points à 72, bien en dessous du seuil de 80 qui, selon le Conference Board, annonce une récession. La probabilité perçue d’une récession a augmenté chaque mois depuis les élections.

Clik here to view.

Il en résulte un recul de la consommation et une hausse de l’épargne.

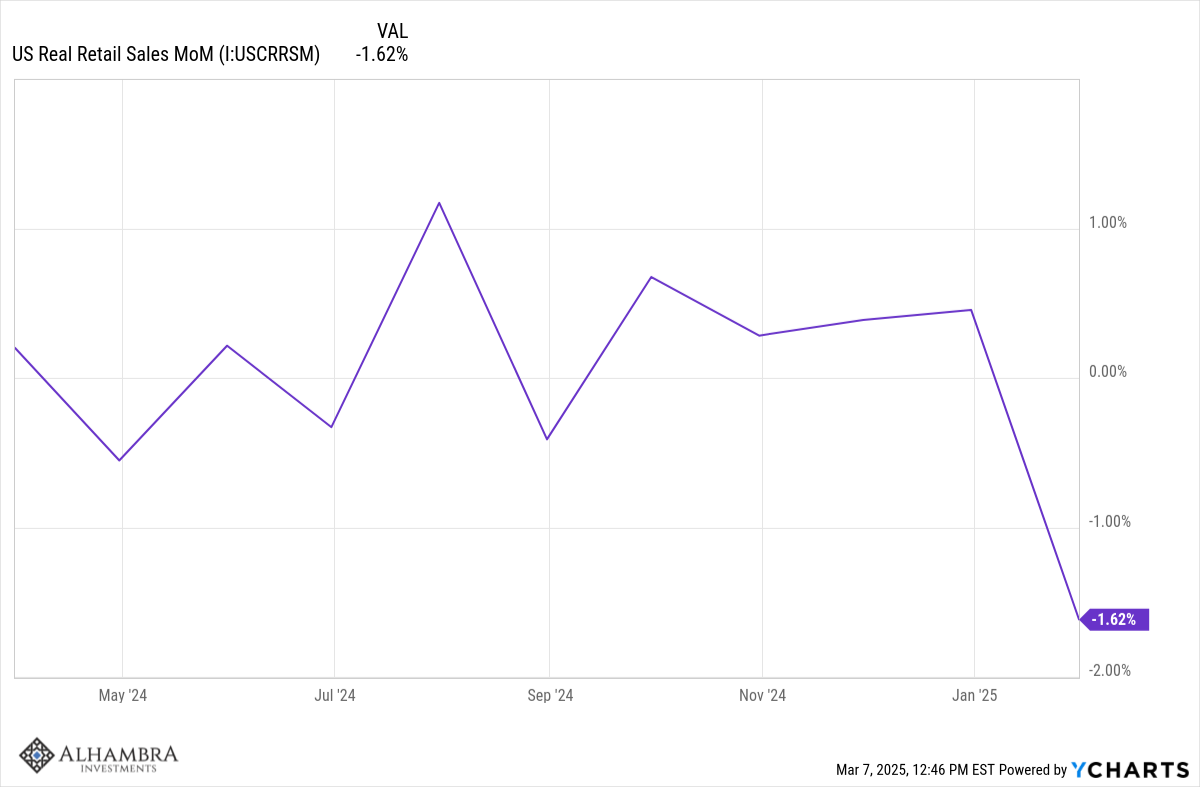

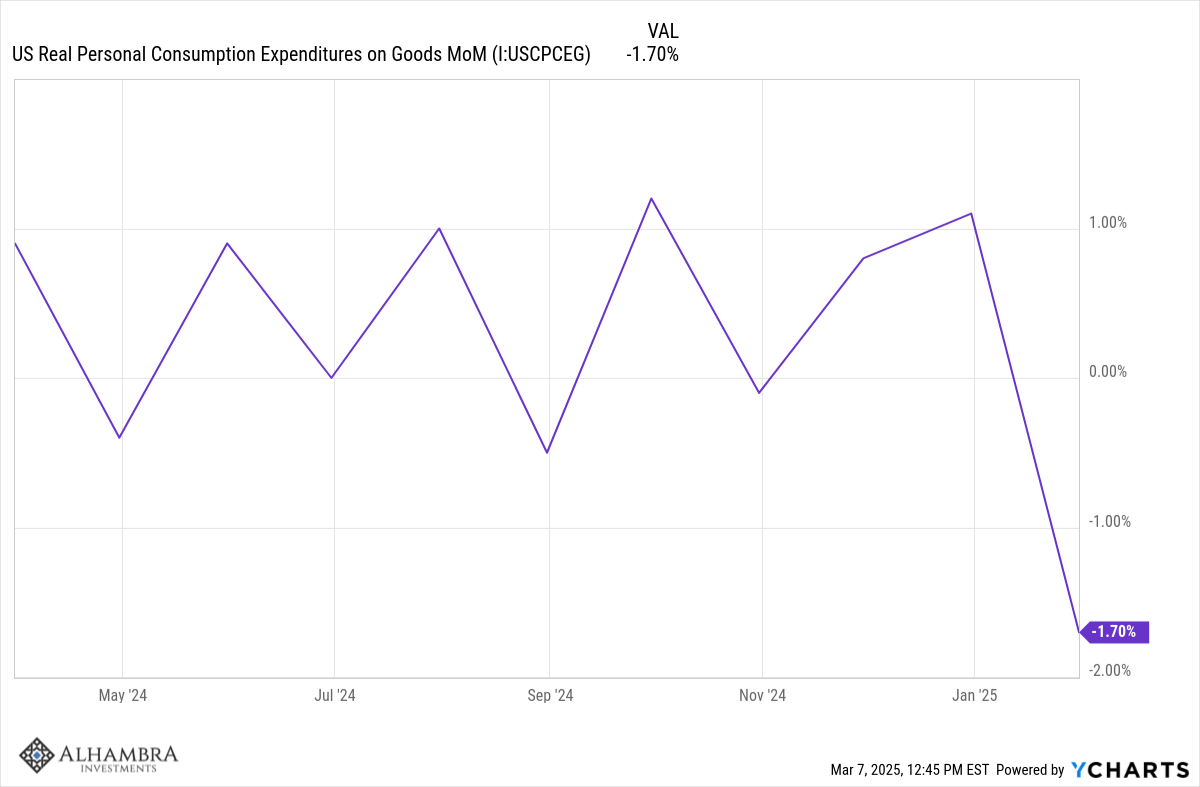

Les stocks des grossistes ont augmenté de 0,8 % en janvier, tandis que les ventes ont chuté de 1,3 %. Les ventes au détail réelles ont chuté de 1,6 % en janvier, les ventes d’automobiles ont reculé de 7,5 % et la consommation personnelle réelle de biens a chuté de 1,7 %. La baisse des ventes pourrait être due à une baisse de la confiance des consommateurs, mais janvier a également été le mois le plus froid depuis 1988 et cela a probablement aussi eu un impact.

Clik here to view.

Clik here to view.

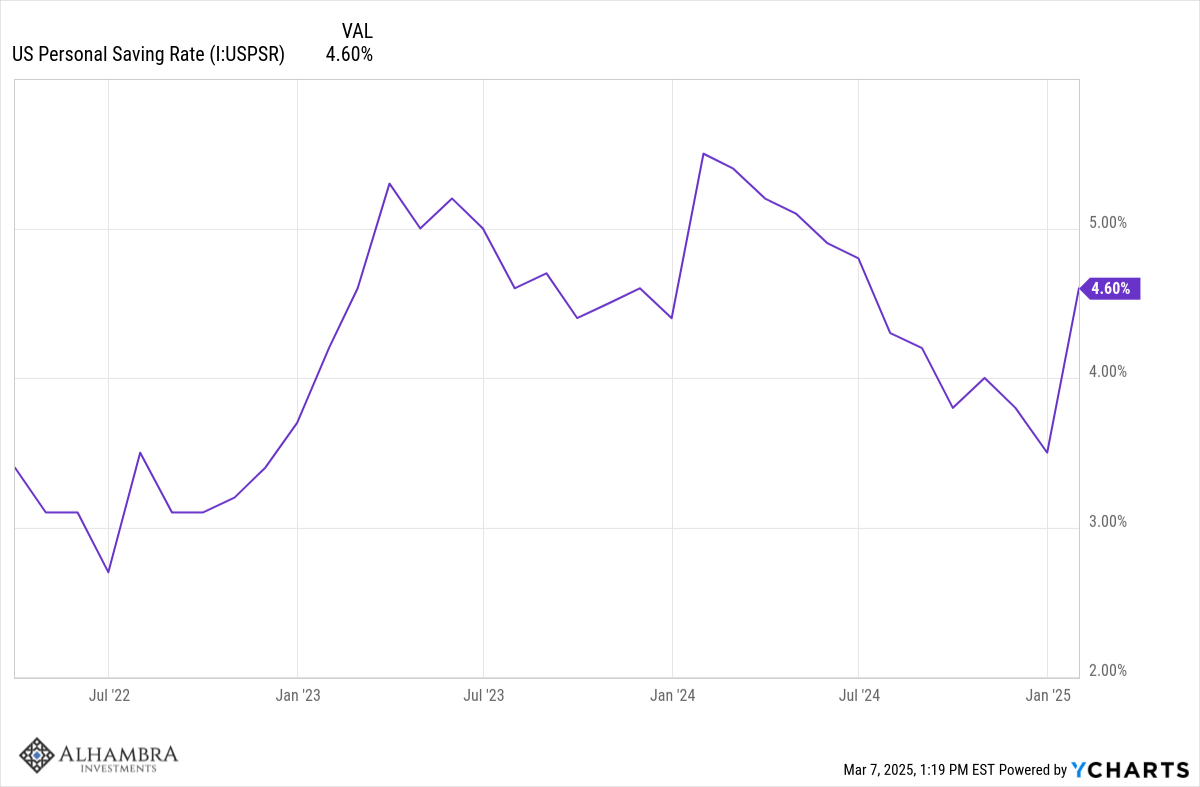

Les revenus continuent toutefois d’augmenter, si bien que le taux d’épargne a bondi de 31 % en janvier pour atteindre 4,6 %.

Clik here to view.

Ces données économiques sont celles dont je pense (ou dans certains cas je sais) qu’elles ont déjà été affectées par l’incertitude de la nouvelle administration, mais il s’agit de données de janvier et Trump n’était pas au pouvoir avant la fin du mois. Les marchés et les acteurs économiques anticipent et agissent en amont des changements réels, donc même si une partie de ce ralentissement en janvier peut être liée aux conditions météorologiques ou déjà en cours, une partie de ce ralentissement était probablement en prévision de Trump 2.0.

Les rapports de février sont pour l’instant essentiellement de type sondage/opinion mais ils ne semblent pas particulièrement solides. L’indice ISM manufacturier est tombé en février à 50,3, à peine au-dessus du niveau de 50 qui sépare l’expansion de la contraction. Les composantes des nouvelles commandes et de l’emploi de l’indice sont déjà inférieures à 50 (48,6 et 47,6 respectivement). Dans le même temps, l’indice des prix payés est passé de 54,9 à 62,4.

Les commentaires étaient plus intéressants :

ISM : « La demande a diminué, la production s’est stabilisée et les licenciements se sont poursuivis alors que les entreprises des panélistes subissaient le premier choc opérationnel de la politique tarifaire de la nouvelle administration. La croissance des prix s’est accélérée en raison des tarifs douaniers , ce qui a entraîné de nouveaux retards de commandes, des arrêts de livraison des fournisseurs et des répercussions sur les stocks de fabrication. Bien que les tarifs douaniers n’entrent en vigueur qu’à la mi-mars, les prix au comptant des matières premières ont déjà augmenté d’environ 20 %. »

Répondants :

- « L’environnement tarifaire concernant les produits en provenance du Mexique et du Canada a créé de l’incertitude et de la volatilité chez nos clients et a accru notre exposition aux mesures de rétorsion de ces pays. » [Produits chimiques]

- « Les clients suspendent leurs nouvelles commandes en raison de l’incertitude concernant les tarifs. L’administration n’a pas donné d’indications claires sur la manière dont ces tarifs seront mis en œuvre, il est donc plus difficile de prévoir leur impact sur les activités. » [Équipement de transport]

- « Les nouveaux tarifs douaniers entraînent une augmentation des prix de nos produits . Les fournisseurs annoncent des hausses de prix massives . La plupart d’entre eux constatent une augmentation des coûts de main-d’œuvre. Les fournisseurs indiquent qu’ils ont des capacités de production ouvertes. Les pressions inflationnistes sont préoccupantes. Notre entreprise travaille avec diligence pour voir comment les nouveaux tarifs affecteront notre activité. » [Machinerie]

- « L’ incertitude concernant les tarifs douaniers nous pousse à faire preuve de prudence en matière de dépenses , malgré les fortes ventes actuelles. » [Équipements électriques, appareils électroménagers et composants]

- « La direction nous demande maintenant d’exécuter des scénarios pour prévoir les impacts des droits de douane sur notre activité. Ils veulent des chiffres en 24 heures sur des variables qui correspondent à des estimations approximatives. Nous vivons une époque intéressante. » [Produits minéraux non métalliques]

- « … les clients hésitent encore beaucoup à s’engager sur des volumes à long terme en raison de l’incertitude du marché causée par les tarifs proposés sur les importations d’acier et d’aluminium. » [Métaux primaires]

Le secteur manufacturier ne s’est remis que récemment d’un ralentissement de deux ans causé par les perturbations de la chaîne d’approvisionnement pendant la pandémie de COVID-19. En raison de l’incertitude entourant la disponibilité des produits pendant la pandémie, les entreprises ont doublé, voire parfois triplé, leurs commandes de marchandises pour s’assurer d’avoir suffisamment de stocks pour conserver les produits en rayon. Lorsque les chaînes d’approvisionnement se sont normalisées, elles se sont retrouvées avec d’importants stocks qu’il a fallu écouler. Cette correction des stocks a maintenu l’enquête ISM sur le secteur manufacturier sous la barre des 50 pendant 26 mois consécutifs jusqu’en janvier et février de cette année.

Bien que l’incertitude entourant les tarifs douaniers ait un impact sur le secteur manufacturier, je pense que la reprise va se poursuivre, même si elle sera peut-être plus modérée. Les ratios stocks/ventes ne sont pas à des niveaux qui nécessiteraient une augmentation rapide de la production, même au rythme de consommation précédent, mais la pression sera encore moindre si la consommation ralentit, comme cela semble être le cas.

D’autres preuves de l’impact des tarifs douaniers sur les entreprises proviennent des conférences téléphoniques sur les résultats trimestriels. Factset a récemment effectué une recherche des termes « tarif » et « tarifs » sur les transcriptions des conférences téléphoniques de toutes les sociétés du S&P 500 qui ont eu des appels entre le 15/12/24 et le 5/3/25 :

« Parmi ces entreprises, 259 ont cité le terme « tarif » ou « tarifs » lors de leurs conférences téléphoniques sur les résultats du quatrième trimestre. Il s’agit du nombre le plus élevé d’entreprises du S&P 500 citant le terme « tarif » ou « tarifs » lors de conférences téléphoniques sur les résultats trimestriels au cours des 10 dernières années (en utilisant les composantes actuelles de l’indice remontant dans le temps). Le précédent record au cours des 10 dernières années était de 185 entreprises, qui avait été atteint au deuxième trimestre 2018. »

Les quatre secteurs qui ont le plus évoqué ces termes sont aussi ceux qui ont connu les plus fortes baisses de leurs estimations de bénéfices futurs pour le premier trimestre à ce jour. Il convient également de noter que le nombre d’entreprises qui parlent de tarifs douaniers représente plus de 50 % de l’indice. Cette préoccupation n’est pas limitée à un secteur spécifique ; elle est généralisée.

Indicateurs de marché

En utilisant les marchés pour avoir une idée de l’avenir de l’économie, on peut le faire sans que ses convictions personnelles n’interfèrent dans l’analyse.

Ce que les marchés indiquent actuellement, c’est que l’économie ralentit légèrement par rapport au rythme du quatrième trimestre. Cela pourrait bien changer à mesure que nous aurons plus de clarté sur les politiques commerciales et budgétaires futures, mais telle est la situation actuelle.

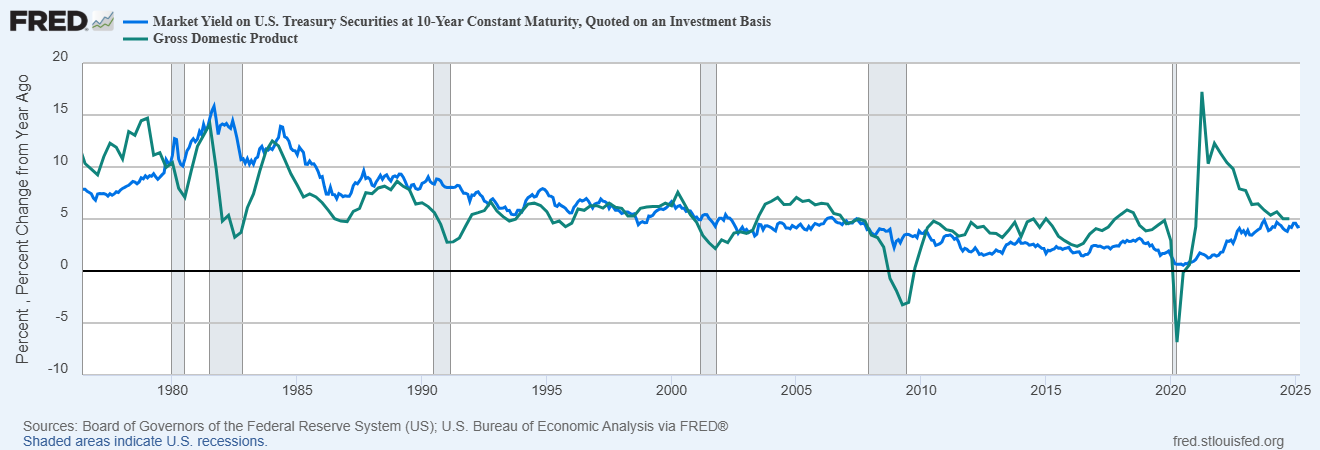

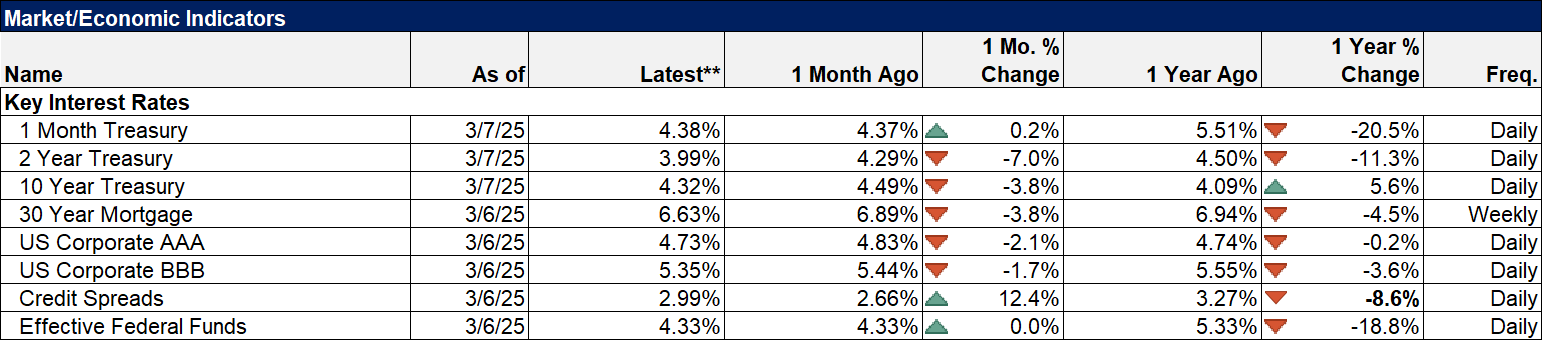

Le marché est un indicateur de la croissance nominale du PIB, le rendement des bons du Trésor à 10 ans, qui a chuté récemment, passant de 4,8 % le 13 janvier 2025 à 4,18 % le 3 mars 2025 et à 4,32 % aujourd’hui (8 mars 2025), soit une baisse totale de 47 points de base. Les rendements réels (TIPS, ajustés en fonction de l’inflation) ont chuté de 35 points de base, tandis que les prévisions d’inflation ont chuté de 12. Depuis le pic, une semaine avant l’investiture du président Trump, le rendement nominal à 10 ans a chuté de 47 points de base, dont 75 % sont le résultat de prévisions de croissance réelle plus faibles, tandis que l’autre trimestre est dû à des prévisions d’inflation réduites.

Avec un rendement à 10 ans inférieur à la variation annuelle du PIB nominal de 5 %, le marché semble anticiper un ralentissement modeste :

Clik here to view.

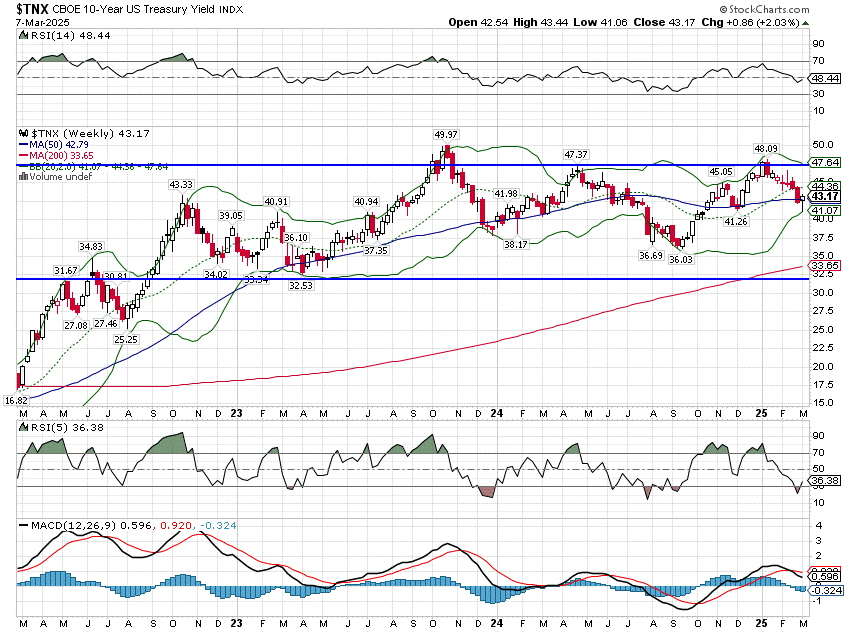

Cependant, le rendement à 10 ans reste dans une fourchette assez étroite, comme c’est le cas depuis deux ans. Malgré toutes les turbulences récentes concernant la politique économique, l’évolution globale des perspectives de croissance du PIB nominal n’a pas encore changé de manière significative :

Clik here to view.

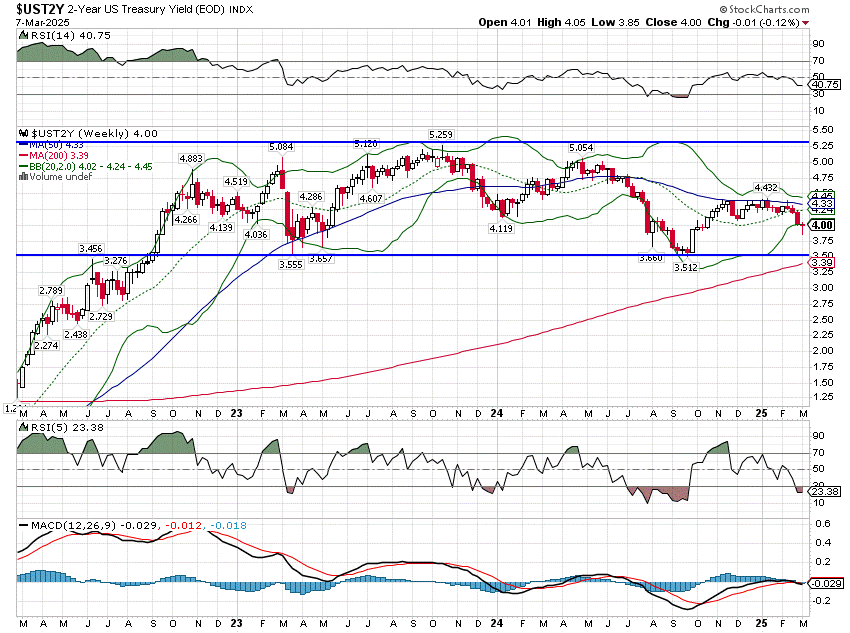

Le rendement à 2 ans n’a pas non plus changé de manière significative :

Clik here to view.

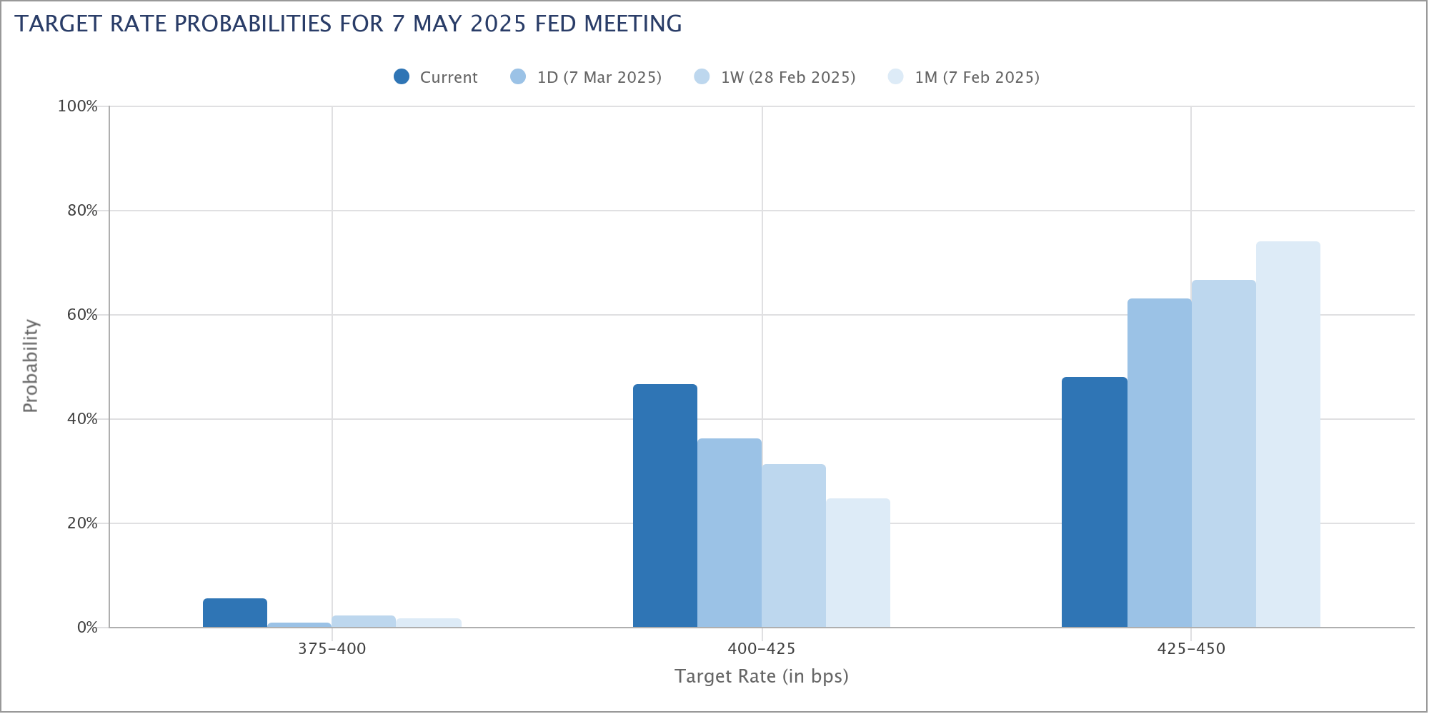

Le marché des fonds fédéraux n’a pas beaucoup changé non plus. Les chances d’une baisse des taux de la Fed en mars ont à peine changé, tandis que celles d’une baisse en mai ont augmenté, mais restent inférieures à 50 % :

Clik here to view.

En fait, aucun mois de l’année ne présente une probabilité supérieure à 50 % d’une baisse des taux. Les perspectives des traders pariant sur la Fed n’ont pas beaucoup changé.

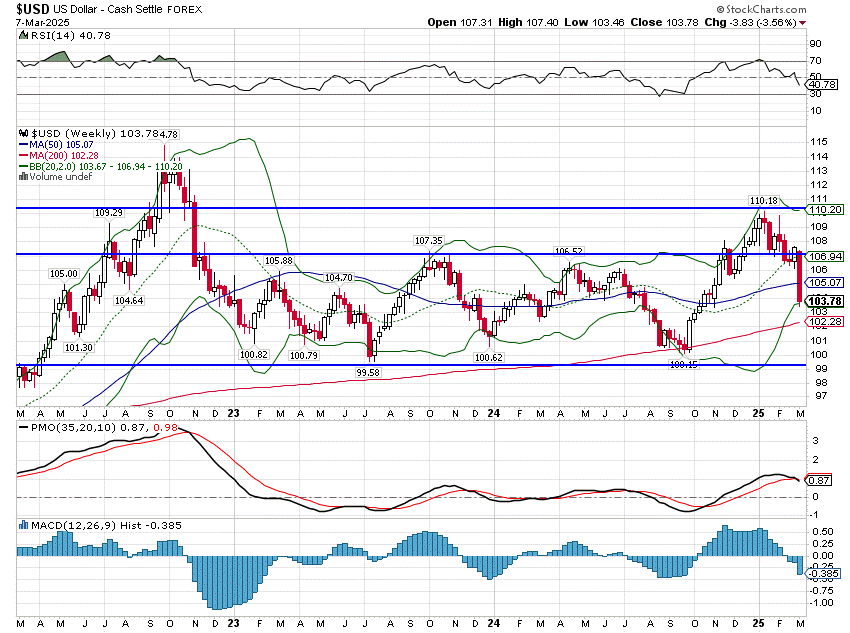

La hausse du dollar immédiatement après les élections – l’effet classique de l’imposition de droits de douane sur d’autres pays – s’est révélée être une supercherie. Le dollar va peut-être connaître une forte hausse à mesure que de nouveaux droits de douane seront imposés, mais même après ce recul, c’est la sagesse la plus répandue. Peut-être que menacer d’une guerre commerciale contre le monde entier n’est pas une si bonne idée si vous voulez une monnaie forte. D’un autre côté, ce n’est pas un secret que l’administration est en faveur d’un dollar plus faible. Le directeur de la CEA, le secrétaire au Trésor, le vice-président et le président lui-même ont tous déclaré publiquement qu’ils voulaient un dollar moins cher. Et ils l’obtiennent, du moins pour l’instant. Je vais poser la même question que celle que j’ai posée il y a quelques semaines : connaissez-vous quelqu’un qui soit pessimiste à l’égard du dollar ?

- L’attitude haussière généralisée à l’égard du dollar depuis l’élection, fondée sur la « certitude » que Trump imposerait des droits de douane élevés et la « certitude » que cela signifierait un dollar plus fort, était trop extrême pour être maintenue. Nous verrons comment cela se passera, mais je serais choqué si cela se passait comme dans les manuels. Les marchés ne lisent pas les manuels. 12/1/25 Questions pour la nouvelle année (DXY = 106,4)

- Les marchés des changes ne permettent généralement pas à de telles disparités (différences de coûts de main-d’œuvre) de perdurer ; la monnaie du pays où les salaires ne sont pas compétitifs va baisser pour équilibrer les choses. Cela n’est pas encore arrivé au dollar, mais si les tarifs douaniers ne peuvent pas résoudre ce problème, les marchés des changes le feront. 21/01/25 Les tarifs douaniers ne sont pas la solution (DXY = 108,03)

- Le dollar est surévalué (je dirais environ 20 %), mais c’est vrai depuis un certain temps ; comme pour les actions, la valorisation est un mauvais outil de timing. Mais avec un président qui a fait savoir qu’il voulait un dollar plus faible, nous sommes susceptibles d’y parvenir. 26/01/25 La lune de miel est-elle déjà terminée ? (DXY = 107,75)

- Si j’étais un trader, je chercherais à vendre à découvert le dollar, car personne ne semble avoir le courage de parier contre lui en ce moment. Le marché agit généralement pour frustrer le plus grand nombre de personnes possible et, en ce moment, ce sont les acheteurs qui le feraient. Événements étranges du 17/02/25 (DXY = 106,74)

Malgré la faiblesse récente du dollar (actuellement à 103,78), comme des taux d’intérêt, le dollar reste dans la fourchette dans laquelle il se trouve depuis la majeure partie des deux dernières années. Après les élections, l’opinion générale était que les tarifs douaniers seraient bons pour les États-Unis et mauvais pour le reste du monde, mais les mouvements récents du marché indiquent le contraire. L’opinion générale est certes conventionnelle, mais rarement judicieuse.

Clik here to view.

Jusqu’à présent, malgré la volatilité due à une politique monétaire erratique, le dollar et les taux d’intérêt sont retombés au niveau où ils étaient pendant la majeure partie de 2024, une année où le PIB réel a augmenté de 2,5 %. Ce n’est pas une bonne chose, mais ce n’est certainement pas une récession non plus.

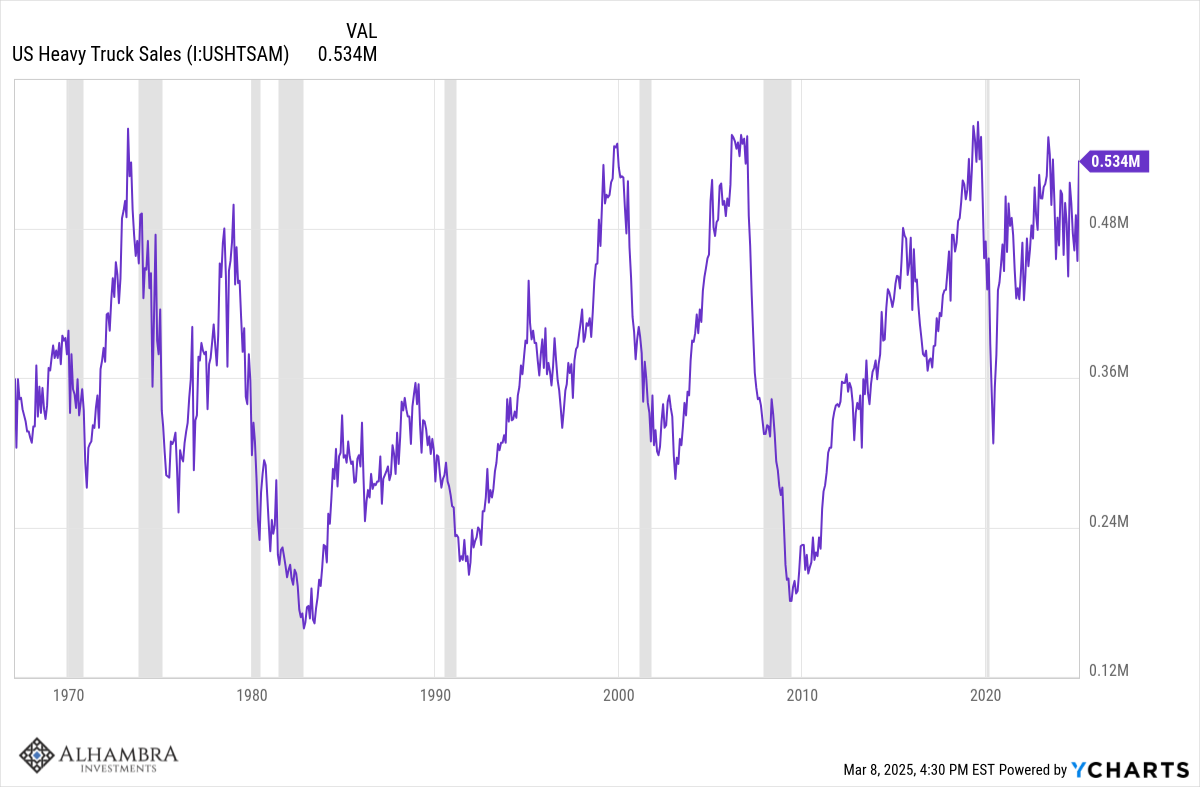

D’autres signes montrent que l’économie reste solide. Les ventes de poids lourds, qui avaient tendance à baisser avant la récession, restent proches des sommets du cycle :

Clik here to view.

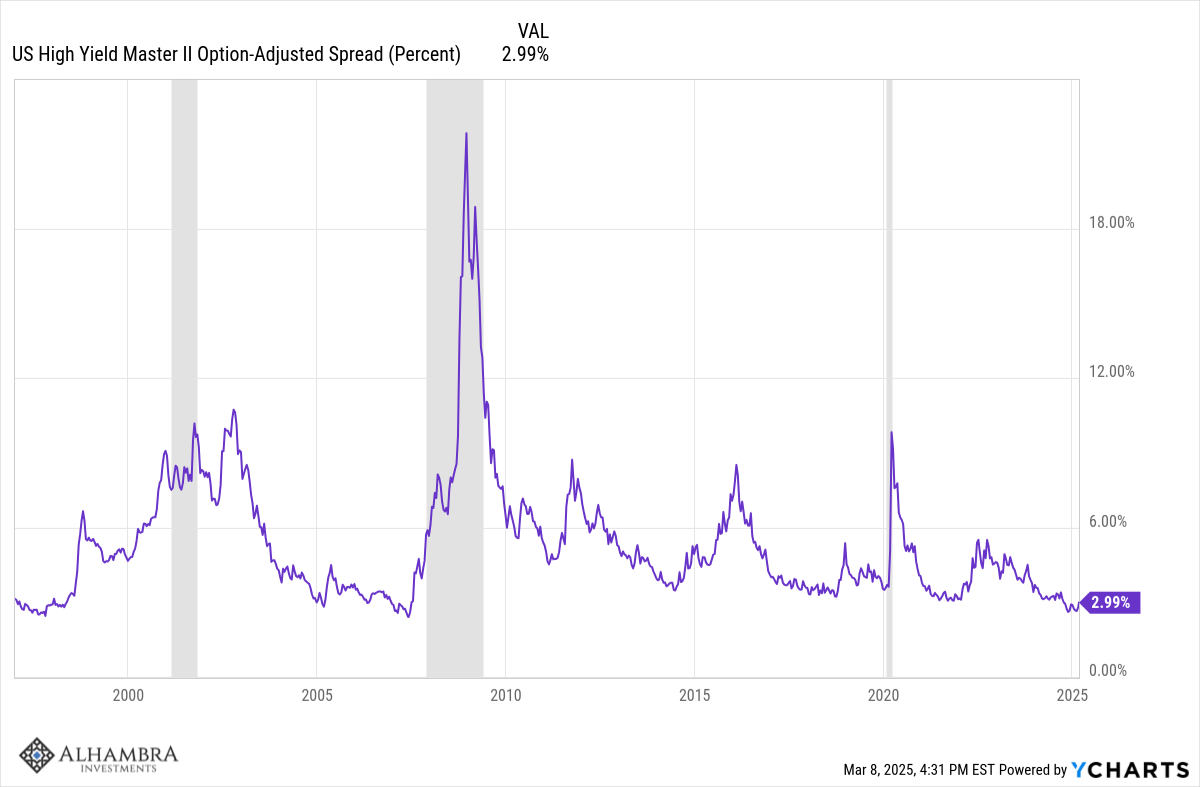

Les spreads de crédit (la différence entre les rendements des obligations à haut rendement et ceux des bons du Trésor) ont quitté leurs plus bas niveaux mais restent proches des plus bas du cycle. L’appétit pour le risque est important dans les segments risqués du marché obligataire :

Clik here to view.

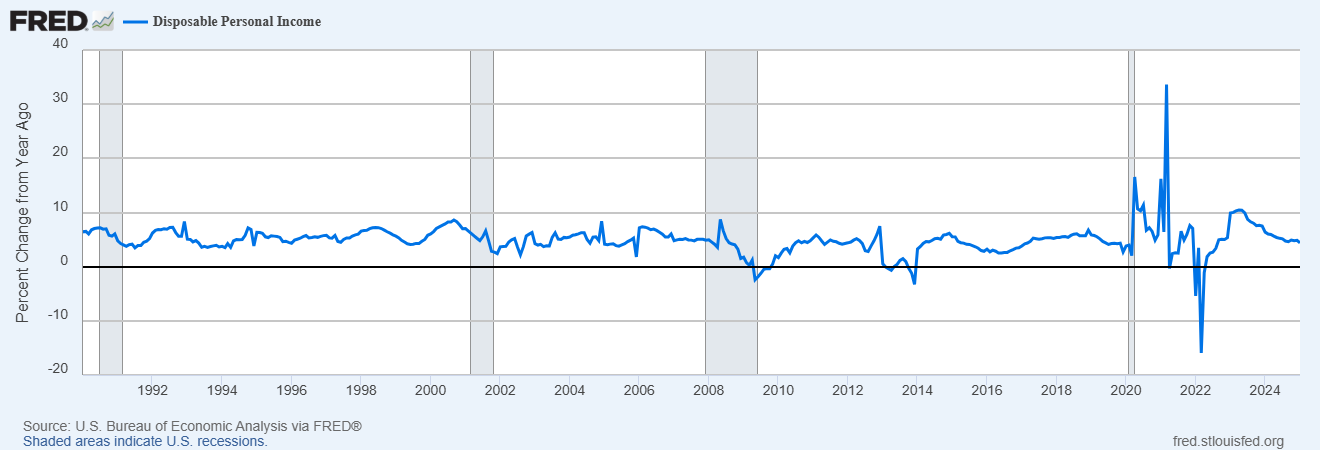

La croissance du revenu personnel disponible reste bonne (+4,4% en glissement annuel) même si elle est légèrement inférieure à la moyenne à long terme de 4,9% :

Clik here to view.

Conclusion

Immédiatement après l’élection, les marchés ont commencé à intégrer les aspects positifs des promesses de campagne du président Trump. Une meilleure gestion budgétaire, qui comprend une réduction des dépenses publiques et des impôts, est considérée comme un élément positif pour la croissance économique. Un assouplissement de la réglementation est également perçu comme positif pour la croissance ou au moins pour les bénéfices des entreprises, même si l’histoire du secteur bancaire dans ce pays plaide en faveur d’un contrôle assez strict de ce secteur.

Depuis son investiture, la nouvelle administration a toutefois créé plus de confusion et de chaos que de changements positifs. L’introduction du DOGE aurait pu être une source de changement positif si elle s’était réellement concentrée sur la réduction des coûts, l’éradication du gaspillage et de la fraude et l’amélioration de l’efficacité plutôt que de créer le chaos pour le chaos.

La politique commerciale elle-même aurait pu être positive si elle avait été abordée de manière logique et systématique. Si le président Trump avait annoncé que les États-Unis allaient poursuivre un effort mondial agressif pour réduire les barrières commerciales, les marchés auraient pris cela comme un signe positif. Au lieu de cela, il a poursuivi une série de guerres commerciales bilatérales agressives et abrogé les traités qu’il avait négociés au cours de son premier mandat, ce qui semble rendre les accords futurs plus difficiles à conclure.

Bien que les marchés ne soient pas satisfaits de l’approche politique adoptée par l’administration Trump, il ne serait pas dans l’intérêt des investisseurs de réagir de manière excessive à chacune de ses déclarations. Bien qu’il ait menacé le Canada et le Mexique d’imposer des droits de douane élevés, il ne les a pas encore imposés et s’est laissé une porte de sortie si ces droits s’avéraient trop dommageables pour les États-Unis. Une grande partie de son discours sur les droits de douane est contradictoire – les droits de douane Canada/Mexique concernent-ils le fentanyl, la production de recettes pour le budget ou l’amélioration de la balance commerciale entre les trois pays ? – mais cela peut être stratégique. S’il doit annuler les droits de douane, il pourra toujours dire que le Canada et le Mexique ont fait un excellent travail pour réduire le trafic de fentanyl.

Nous ne savons pas encore à quel point l’incertitude à court terme créée par l’administration Trump sera néfaste. Si elle perdure, si l’incertitude n’est pas dissipée d’une manière ou d’une autre, le ralentissement pourrait théoriquement se transformer en récession, mais ce n’est pas mon scénario de base. Pour l’instant, sur la base de ce que nous avons vu sur les marchés jusqu’à présent, tout ce que je peux vraiment dire, c’est que les marchés ont exclu les avantages potentiels de Trump 2.0.

Le marché a-t-il pleinement intégré les effets négatifs potentiels ? Je peux certainement prévoir un résultat très négatif sur une transaction qui n’a même pas été prise en compte dans les cours, mais se concentrer exclusivement sur le pire scénario n’est pas une approche optimale de l’investissement tactique. Comme le dit la maxime de Buffett, un investisseur doit être avide lorsque tout le monde a peur – ou l’inverse lorsque cela est approprié – mais c’est difficile à faire si vous vous attendez toujours à ce que la peur se réalise pleinement.

Le sentiment des investisseurs est devenu très négatif au cours des dernières semaines et il pourrait l’être davantage, mais toute évolution positive à ce stade produirait probablement un mouvement positif considérable sur les marchés. La bonne nouvelle est que nous sommes arrivés à ce point de sentiment négatif avec le S&P 500, le Russell 2000 (petites capitalisations) et le NASDAQ 100 en baisse de moins de 10 % (ce que la plupart considèrent comme la référence pour une « correction ») par rapport au sommet du 19/02/25.

Du point de vue du marché, les perspectives d’aujourd’hui ne sont pas différentes de celles d’il y a cinq mois. Les taux d’intérêt, le dollar, le S&P 500 et le NASDAQ 100 sont restés essentiellement inchangés depuis l’élection. Les actions à dividendes, les actions internationales et certaines actions de valeur sont en hausse depuis lors. Les obligations à moyen terme, l’or et les matières premières sont également en hausse. Dans un monde plus volatil, la diversification est payante.

Environnement

Clik here to view.

Comme indiqué ci-dessus, les taux d’intérêt et le dollar restent dans la même fourchette que celle dans laquelle ils se trouvent depuis la majeure partie des deux dernières années. Tous deux sont dans une tendance baissière à très court terme.

Marchés

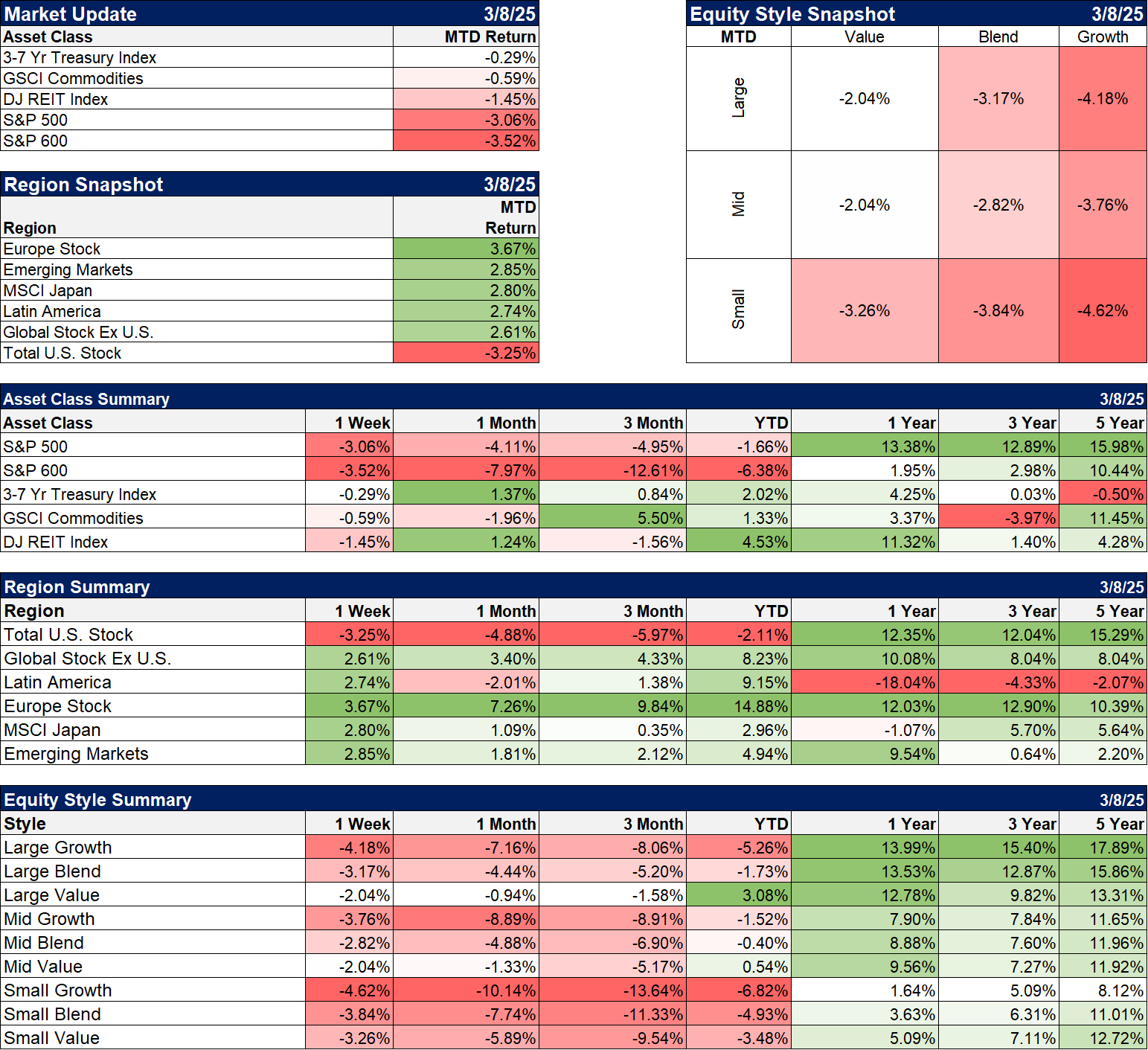

Mars n’a pas été un bon mois pour les investisseurs, tous les actifs américains étant en baisse sur le mois. En revanche, presque tout en dehors des États-Unis est en hausse. Je ne sais pas si une explication est nécessaire pour une période de surperformance aussi courte, mais si cela continue, l’administration Trump va devoir fournir des explications. Des souffrances à court terme et des gains à long terme, c’est tout ce qu’elle a proposé jusqu’à présent, ce qui fonctionnera tant que le court terme est vraiment à court terme.

Les gains depuis le début de l’année concernent tous les actifs diversifiés (pas les actions) et les actions non américaines. Les REIT sont en tête, les obligations, les matières premières et l’or étant également en hausse sur l’année. Les actions de valeur à grande capitalisation sont en hausse sur l’année, tout comme d’autres facteurs non présentés ici.

Clik here to view.

Secteurs

Un seul secteur (la santé) est positif pour le mois de mars. Il est intéressant de noter que 9 des 11 secteurs sont en hausse depuis le début de l’année, malgré la baisse des indices. Au cours de l’année écoulée, un seul secteur, celui des matières premières, est en baisse.

Clik here to view.

Indicateurs économiques/de marché

Clik here to view.

Économie/Données économiques

Le rapport le plus remarquable de la semaine a été le rapport sur le commerce. Les importations ont augmenté de 10 % par rapport au mois précédent et le déficit commercial a augmenté de 78 % au cours des trois derniers mois. Il s’agit évidemment d’entreprises qui tentent de devancer les droits de douane. Bien entendu, une augmentation des importations aujourd’hui sera compensée par une baisse des importations et un déficit commercial plus faible plus tard. L’administration Trump soulignera presque certainement cette réduction du déficit commercial comme preuve que ses droits de douane fonctionnent. Ne vous laissez pas tromper. Les entreprises ayant pris des mesures pour se protéger des droits de douane, il faudra au moins 3 à 6 mois pour commencer à en constater les effets.

Clik here to view.