23 mars 2025 |

Des tarifs douaniers radicaux et un abandon de la politique du dollar fort pourraient avoir des répercussions parmi les plus vastes de toutes les politiques menées depuis des décennies , remodelant fondamentalement les systèmes commerciaux et financiers mondiaux.

Il existe une voie permettant de mettre en œuvre ces politiques sans conséquences négatives importantes, mais elle est étroite et nécessitera une compensation monétaire pour les droits de douane, ainsi qu’une approche progressive ou une coordination avec les alliés ou la Réserve fédérale sur le dollar. Le risque de volatilité économique et boursière indésirable est important , mais l’administration peut prendre des mesures pour le minimiser.

L’administration Trump est susceptible d’ associer de plus en plus la politique commerciale à la politique de sécurité, considérant la fourniture d’actifs de réserve et d’un parapluie de sécurité comme liés et s’approchant d’un partage des charges pour eux ensemble.

– Président du Conseil des conseillers économiques du président Trump

Guide d’utilisation pour la restructuration du système commercial mondial

J’ai écrit, comme beaucoup d’autres, sur l’incertitude entourant la politique économique future et son impact sur les marchés. Il existe cependant un plan directeur pour la politique économique future, rédigé par le président du Conseil des conseillers économiques du président, Stephen Miran.

Publié immédiatement après l’élection, il présente un plan ambitieux visant, comme l’indique M. Miran dans le titre de l’article, à restructurer le système commercial mondial.

Il s’agit, comme il le souligne à plusieurs reprises tout au long de son essai, d’un plan comportant un risque « substantiel » de « volatilité économique et boursière indésirable ».

Il s’agit également d’un plan truffé d’incohérences et d’objectifs contradictoires.

Le problème le plus évident est qu’un dollar plus faible et une « compensation monétaire » des droits de douane ne peuvent être réalisés simultanément, car ils nécessitent des fluctuations opposées du dollar. Qu’est-ce que la compensation monétaire et pourquoi est-elle importante pour l’administration ? Lorsque les États-Unis imposent des droits de douane à un autre pays, la théorie commerciale standard prédit une hausse du dollar et une baisse de la monnaie du pays concerné. On a beaucoup insisté sur le fait que les droits de douane n’étaient pas inflationnistes pendant le premier mandat de Trump, et que la compensation monétaire en est la raison. La plupart des droits de douane imposés lors de son premier mandat visaient la Chine, et le dollar s’est apprécié face au yuan après l’imposition de ces droits.

Le problème est que, si l’on compense les effets de change, les droits de douane n’atteignent pas leur objectif premier, à savoir réduire les importations. Pour cela, il faut que le prix des importations augmente afin d’inciter les consommateurs à acheter moins de biens importés. La chute du yuan a compensé la hausse espérée des prix, et le déficit commercial n’a donc pas été réduit (il y a plus que cela, mais c’était une des raisons). Si l’on compense les effets de change, on ne réduit pas le déficit commercial (qui est de toute façon davantage lié à notre propre déficit budgétaire) et, sans compensation monétaire, les prix augmentent. Si, au contraire, le dollar baisse – comme cela s’est produit récemment –, la hausse des prix risque de se répercuter sur les biens nationaux et importés – ce que l’on appelle l’inflation.

C’est ce que le président Trump et ses conseillers tentent, sans succès jusqu’à présent, d’éviter.

M. Miran consacre une bonne partie de son essai aux effets des droits de douane, non seulement sur les devises concernées, mais aussi sur l’impact potentiel de leur mise en œuvre sur l’économie américaine et mondiale. Le débat est pour le moins complexe, mais le résultat final est franchement décevant.

Le principal avantage de l’imposition de droits de douane est qu’ils réduisent la demande d’importations, ce qui entraîne une baisse des prix.

Bien que les droits de douane entraînent des pertes de bien-être distorsives en raison de la réduction des importations et d’une production nationale plus coûteuse , ces pertes sont, dans une certaine mesure, dominées par les gains résultant de la baisse des prix des importations . Une fois que la réduction des importations devient suffisamment importante, les avantages de la baisse des prix des importations cessent de l’emporter sur les coûts, et les droits de douane réduisent le bien-être.

Selon cette théorie, le principal avantage des droits de douane est la baisse des prix à l’importation, ce qui rendrait l’imposition de ces droits discutable. Une autre façon de réduire le prix des importations est celle que nous pratiquons depuis la dernière fois où nous avons adopté cette approche tarifaire, dans les années 1930 : supprimer les barrières commerciales.

De plus, comme l’admet Miran :

Si les États-Unis imposent des droits de douane et que d’autres nations les acceptent passivement, cela peut globalement améliorer le bien-être, comme le suggère la littérature sur les tarifs douaniers optimaux. Cependant, les droits de douane de rétorsion imposent des coûts supplémentaires aux États-Unis et risquent d’entraîner une escalade des représailles dépassant les tarifs optimaux, ce qui peut entraîner un effondrement du commerce mondial. Les droits de douane de rétorsion imposés par d’autres nations peuvent annuler les avantages sociaux des droits de douane pour les États-Unis.

Il sera donc d’une grande importance d’empêcher les représailles.

Il semblerait que le navire ait pris le large.

La meilleure façon de minimiser les représailles serait d’instaurer des droits de douane graduellement et discrètement, ou plutôt l’inverse de ce qui s’est passé jusqu’à présent. Pour accorder le bénéfice du doute à l’administration, il se pourrait que ce qui se passe actuellement soit une sorte de diversion. En menaçant d’imposer des droits de douane importants et rapides, l’administration a réduit les prévisions de croissance, ce qui a entraîné une baisse d’environ 50 points de base des taux d’intérêt à long terme. Les taux d’intérêt réels ont baissé à peu près dans la même proportion, ce qui a fait baisser la valeur du dollar. Je suppose qu’il est possible que cela ait été fait intentionnellement, mais si tel est le cas, cela contredit directement le plan présenté par Miran.

Nous saurons en avril s’il s’agit d’un bluff ou si l’ensemble des restrictions commerciales sera mis en œuvre d’emblée. Dans ce dernier cas, les représailles ne seront pas théoriques.

La dernière partie de l’article est un long traité sur la manière de réduire la valeur du dollar sans donner l’impression de vouloir le faire et sans affecter son rôle de monnaie de réserve mondiale. Elle redéfinit le mot « alambiqué » et exigerait du reste du monde qu’il accède à notre demande d’avoir le beurre et l’argent du beurre. Même Miran semble penser que c’est improbable :

Dans l’état actuel des choses, il y a peu de raisons de penser que l’Europe ou la Chine accepteraient une action coordonnée pour renforcer leurs monnaies.

Une autre idée envisagée consiste à imposer une taxe sur les avoirs étrangers en bons du Trésor.

Une autre serait de contraindre les détenteurs officiels étrangers (banques centrales) à accepter un échange contre des obligations à coupon zéro à long terme (100 ans) en échange de leurs bons du Trésor actuels portant intérêt. Aucune de ces deux solutions n’est, à mon avis, plausible ni dans notre intérêt. Si l’on taxe quelque chose – en l’occurrence la détention étrangère de dette publique américaine – on en obtiendra moins, du moins au prix actuel.

Miran semble penser que c’est un avantage, car cela réduirait la valeur du dollar, mais avec 36 000 milliards de dollars de dette en cours, les États-Unis ont besoin de tous les acheteurs possibles.

M. Miran présente un plan qui prévoit d’abord de modifier les tarifs douaniers et de ne travailler sur le dollar qu’après avoir réduit le déficit et trouvé un nouveau président de la Fed suffisamment souple pour contribuer à la mise en œuvre du plan.

Les droits de douane précéderont probablement toute transition vers une politique de dollar faible nécessitant la coopération des partenaires commerciaux pour sa mise en œuvre, car les termes de tout accord seront plus avantageux si les États-Unis disposent d’un plus grand pouvoir de négociation. La dernière fois, les droits de douane ont conduit à l’accord de phase 1 avec la Chine. La prochaine fois, ils pourraient conduire à un accord monétaire multilatéral plus large. Par conséquent, je m’attends à ce que la politique soit positive pour le dollar avant de devenir négative.

Eh bien, jusqu’ici, tout va mal. Les grands projets économiques mondiaux comme celui-ci ont un défaut commun : leur auteur ne peut jamais anticiper toutes les conséquences de ses politiques. Dans ce cas précis, l’idée d’un partage plus équitable du fardeau de la sécurité mondiale fait de la faiblesse du dollar une priorité. L’Allemagne et l’UE prévoient de dépenser environ 2 000 milliards de dollars à elles deux pour les infrastructures et la défense, et l’argent doit bien venir de quelque part. Imaginez…

Cela ne signifie pas que le fardeau ne doive pas être réparti plus équitablement, mais cela impliquerait de renoncer à certains des avantages que nous tirons du fait d’assumer la majeure partie du fardeau. Et oui, il y a des avantages, le principal étant qu’un dollar fort nous permet de bénéficier d’un niveau de vie supérieur à celui de nos alliés. Si cette faiblesse persiste, si le dollar s’engage réellement dans une baisse significative – et ce n’est pas encore le cas –, le reste du programme de l’administration deviendra d’autant plus difficile à mettre en œuvre.

Joe Calhoun

Environnement

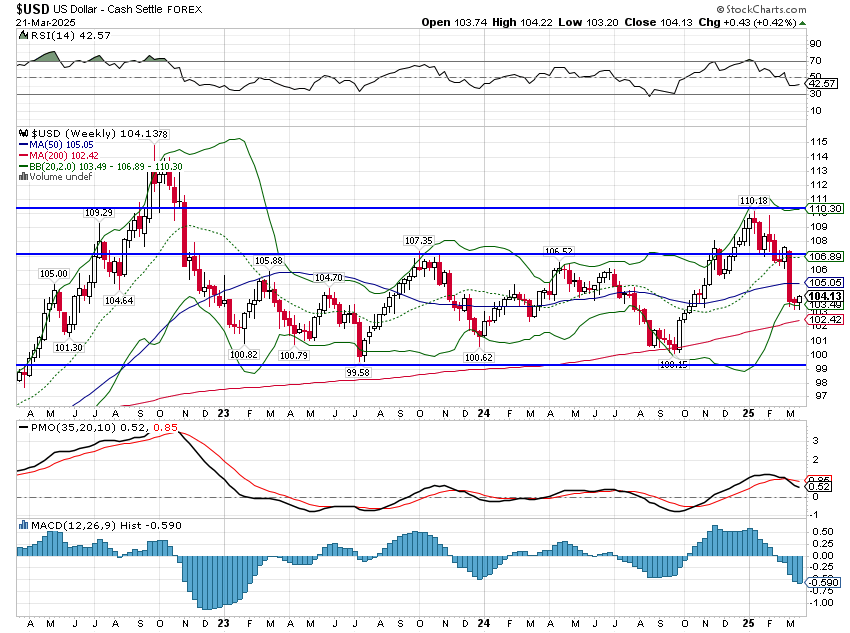

Le dollar a perdu 4 % depuis le début de l’année, mais il ne s’inscrit pas dans ce que j’appellerais une tendance baissière définie. Un jalon à surveiller est cependant très proche : une baisse de la valeur du dollar sur un an. Il serait difficile de parler d’autre chose que d’une tendance baissière à court terme, mais cela peut avoir des implications psychologiques. Il est difficile de qualifier le dollar de fort lorsqu’il est en baisse depuis un an, et s’il n’est pas fort, alors… il n’est pas fort. Je sais que cela ressemble à une couverture, mais c’est parce que c’en est une. Le véritable pronostic interviendrait probablement si le dollar franchissait le canal dans lequel il évolue depuis 36 mois. L’analyse technique ne fonctionne que parce que d’autres l’utilisent et on peut croire que les techniciens surveillent ce niveau de 99-100 avec la plus grande attention.

Nous approchons également d’une nouvelle étape importante : les grands spéculateurs sont sur le point d’adopter une position courte nette sur l’indice dollar. Si le rapport COT révèle une position courte nette, ce serait la première fois depuis fin 2020. Les fonds spéculatifs sont également proches d’une position courte nette. Le président obtient toujours le dollar qu’il veut, et celui-ci le veut faible. Il en va de même pour le président de son Conseil des conseillers économiques, son secrétaire au Trésor et son vice-président. Je soupçonne que nous allons bientôt vivre un de ces moments où l’on se méfie de ses désirs.

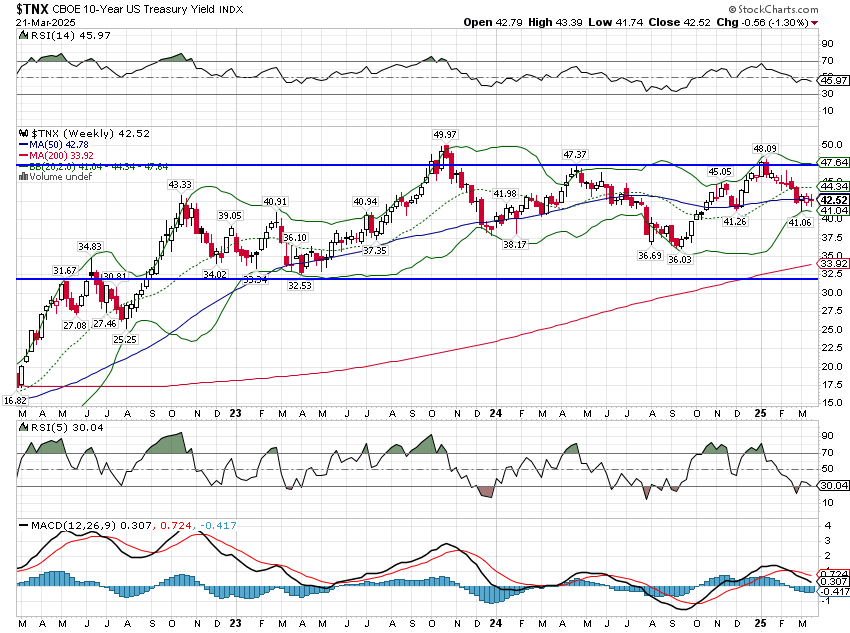

Les taux ont baissé la semaine dernière, mais, comme le dollar, le rendement des bons du Trésor à 10 ans n’est pas encore en baisse. Contrairement au dollar, il est déjà en baisse sur un an. Le bas de la fourchette se situe toutefois à 100 points de base en dessous du niveau actuel du marché. Le rendement à 2 ans est beaucoup plus proche, donc si la politique de la Fed devient plus accommodante – ce qui n’a pas été le cas la semaine dernière – nous pourrions assister à la tendance haussière qui se produit juste avant la récession. Le bas de la fourchette à 2 ans est inférieur de moins de 50 points de base.

Marchés

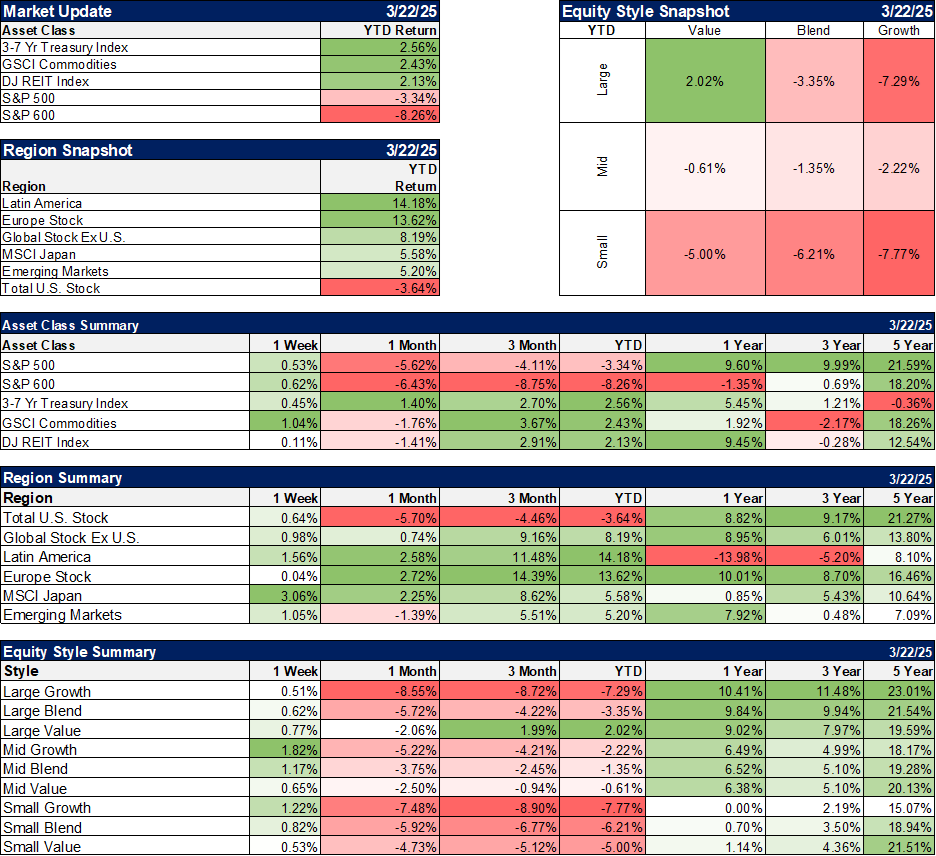

Après quatre semaines consécutives de baisse, le S&P 500 a réussi à dégager une légère hausse la semaine dernière. Les actions américaines, toutes catégories confondues, sont actuellement survendues ; un rebond ne serait donc pas surprenant. Les actions internationales sont dans la situation inverse, surachetées, mais dans une moindre mesure ; une correction sur ces marchés ne serait donc pas surprenante non plus.

Depuis le début de l’année, comme vous pouvez le constater, les valeurs de valeur surperforment, mais seules les grandes valeurs de valeur progressent. L’écart entre les grandes valeurs de valeur et les grandes valeurs de croissance est assez important sur une période aussi courte. Néanmoins, la croissance continue de l’emporter sur l’année écoulée, même si l’écart s’est considérablement réduit. L’écart sur cinq ans s’est également fortement réduit et est désormais inférieur à 4 %. Il est à noter que les petites et moyennes capitalisations de valeur surperforment les valeurs de croissance sur les cinq dernières années. Elles se rapprochent également d’une forte croissance sur cinq ans.

Les actions internationales ont été les grandes gagnantes de cette année, grâce à la baisse du dollar. Chacun sait que les actions internationales ont surperformé cette année, mais ce qui est surprenant, c’est que les actions de la zone euro ont surperformé le S&P 500 au cours des trois dernières années. Il est intéressant de noter que cette période coïncide presque exactement avec l’invasion russe de l’Ukraine. C’est pourquoi les investisseurs ne devraient pas chercher à prédire l’avenir. La question est désormais de savoir s’il s’agit du début d’une tendance à long terme ou simplement d’une nouvelle tendance à court terme vouée à l’échec. Cela dépendra du dollar. Si celui-ci s’engage réellement dans une tendance baissière, les actions internationales continueront très certainement de surperformer.

Secteurs

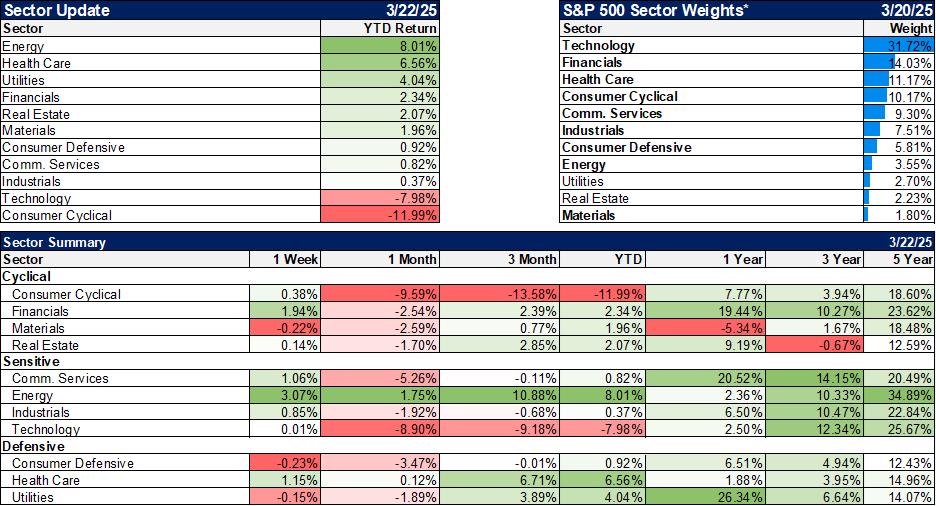

L’énergie et la finance ont dominé la semaine dernière, et l’énergie est le secteur phare de l’année. Le secteur de la santé se remet enfin de ses mauvaises performances des trois dernières années.

Indicateurs économiques/de marché

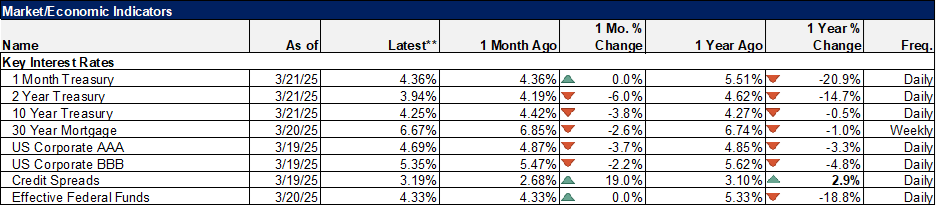

Les spreads de crédit, qui s’étaient récemment élargis, ont rebondi la semaine dernière, se réduisant de 23 points de base.

Économie/Données économiques

- Les ventes au détail ont été décevantes, avec une hausse de seulement 0,2 % en février. Cela commence à devenir une tendance.

- L’enquête sur le secteur manufacturier de l’Empire State Building est redevenue négative. Les nouvelles commandes ont chuté tandis que les stocks ont augmenté. Ce n’est pas ce que nous recherchons.

- Les stocks des entreprises continuent de s’accumuler alors que les entreprises anticipent les tarifs.

- Les mises en chantier de logements ont été une surprise positive, en hausse de 11 % en février, mais les permis sont restés pratiquement stables et l’indice du marché immobilier est tombé à 39 (50 indique une expansion).

- La production industrielle a augmenté plus que prévu, la production de véhicules automobiles et de pièces détachées ayant bondi de 8,5 %. Cette hausse des droits de douane est due à l’anticipation des constructeurs automobiles qui tentent de constituer des stocks de pièces détachées avant avril.

- L’indice manufacturier de la Fed de Philadelphie a chuté, mais est resté positif. Les nouvelles commandes et les livraisons ont diminué.

- Les ventes de logements existants ont également été meilleures que prévu, en hausse de 4,2 %. Cela s’explique probablement par la baisse des taux hypothécaires, mais les stocks continuent également d’augmenter.

Au fait, la Fed s’est réunie la semaine dernière et n’a rien fait. Le président Trump a déclaré qu’ils auraient dû baisser les taux. Habituez-vous à cela jusqu’à ce que Jerome Powell soit remplacé par quelqu’un que Trump pourra forcer à obéir à ses ordres.